quem afinal está na Morpho?

Talvez você ainda não tenha reparado, mas há US$12 bilhões simplesmente circulando no Morpho neste momento.

US$12 bilhões bastam para se aposentar?

Vou te explicar o que está rolando, porque à primeira vista isso parece completamente sem sentido. Estamos falando de empréstimo com excesso de garantia — ou seja, para cada dólar que você coloca nesse mecanismo de empréstimo, ele devolve 75 centavos. Então... quem realmente está usando esse mecanismo? Por que alguém aceitaria travar mais capital do que pode acessar? Parece totalmente fora de lógica, não é? Quase como o pior negócio já feito. Mas siga comigo, porque quando analisamos quem está por trás e o que está sendo feito, surge algo realmente interessante.

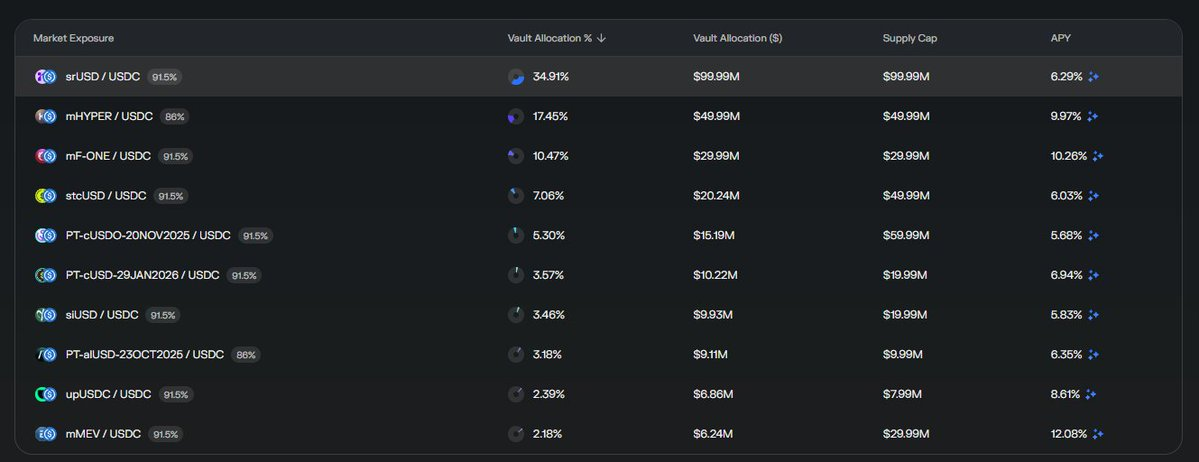

Veja todas as posições do segundo maior cofre no Morpho.

Logos bem inusitados.

O que é isso?

Olhe com atenção. Não se trata de um apostador inconsequente queimando tudo em ativos especulativos. Nem de um grande investidor fazendo arbitragem entre exchanges. É um portfólio estruturado, que à primeira vista parece... profissional? Estratégico? Dá até a impressão de que o responsável sabe exatamente o que está fazendo.

No fundo, tem algo muito interessante acontecendo aqui...

O DeFi conseguiu replicar a gestão de ativos tradicional.

Veja só: 8 dos 10 maiores fundos de hedge do mundo — os gigantes que administram centenas de bilhões de dólares — basicamente seguem a mesma lógica. Eles montam portfólios diversificados e quase neutros em relação ao mercado, buscando sistematicamente eliminar o risco de mercado (beta) para isolar o retorno excedente (alfa) e, em seguida, aplicam alavancagem em todo o portfólio para potencializar o retorno. Esse é o modelo. É assim que o dinheiro institucional opera nas finanças tradicionais. Não é nenhum segredo: é apenas gestão de risco sofisticada combinada à alavancagem para aumentar o rendimento sobre ganhos que, de outra forma, seriam modestos.

Só que tem um detalhe curioso: no DeFi, não existe alavancagem de portfólio. Nenhuma corretora descentralizada (DEX) no setor oferece essa funcionalidade, que é padrão para quase todo gestor institucional. Reflita por um minuto: criamos um sistema financeiro paralelo com formadores automáticos de mercado (AMM), agregadores de rendimento, futuros perpétuos, protocolos de opções, mercados de empréstimo — tudo — e esquecemos justamente do principal mecanismo que faz a gestão institucional escalar.

O que isso tem a ver com o Morpho, que não oferece empréstimo com garantia insuficiente, muito menos aquelas margens de portfólio sofisticadas tão familiares ao trader institucional?

Isso sim é DeFi de alto nível

Na verdade, a maior parte desses logos chamativos das imagens acima — que até parecem protocolos DeFi, mas têm algo de diferente — representam fundos neutros em relação ao mercado que operam praticamente só fora da blockchain. São fundos administrados por profissionais, usando estratégias reais nos mercados tradicionais. Mas aqui está o diferencial: eles emitem um token emitido na blockchain apenas para fins de distribuição. Funciona como uma “embalagem” que dá ao usuário DeFi acesso a estratégias off-chain sem toda a burocracia da administração tradicional, conformidade regulatória (compliance), Conheça Seu Cliente (KYC), exigências de investidor qualificado ou lentidão de trâmites.

Os gestores dos cofres do Morpho reúnem esses tokens e constroem portfólios diversificados desses fundos neutros em relação ao mercado off-chain. Agem essencialmente como gestores de fundos de fundos, escolhendo quais estratégias compor, ponderando participações e equilibrando riscos no portfólio. Usuários e investidores utilizam o cofre para aplicar alavancagem em loop nesse portfólio diversificado e neutro — depositando colateral, tomando empréstimo, redepositando, emprestando de novo e repetindo, empilhando alavancagem sobre um conjunto, na essência, de estratégias institucionais neutras em relação ao mercado.

Assim, aquele mecanismo de empréstimo que devolve 75 centavos passa a fazer todo sentido. Rodando uma estratégia neutra em relação ao mercado, que gera retornos consistentes e baixa volatilidade, a possibilidade de alavancar de 3 a 4 vezes via alavancagem em loop transforma um retorno anual modesto de 8% em algo muito mais atraente: entre 24% e 32%. E como o portfólio base é neutro em relação ao mercado e diversificado entre estratégias descorrelacionadas, o risco de liquidação permanece relativamente baixo mesmo com alavancagem elevada.

O DeFi encontrou um jeito de reproduzir com precisão os mecanismos centrais da gestão de ativos tradicional — diversificação, neutralidade e alavancagem de portfólio — usando o mecanismo de empréstimo menos limitado possível. Não é bonito, não foi projetado para isso, mas funciona. E os US$12 bilhões parados no Morpho provam que, quando as ferramentas certas estão disponíveis, os agentes do mercado encontram uma maneira de reconstruir o sistema financeiro que realmente precisam, mesmo que seja com adaptações e protocolos com excesso de garantia.

Aviso legal:

- Este artigo foi reproduzido de [tittyrespecter]. Todos os direitos autorais pertencem ao autor original [tittyrespecter]. Caso haja qualquer objeção à reprodução, entre em contato com a equipe do Gate Learn, que irá tratar do assunto imediatamente.

- Isenção de responsabilidade: As opiniões e visões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- A tradução do artigo para outros idiomas é feita pela equipe Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é a Carteira HOT no Telegram?