A Ascensão da PayFi: A Camada de Pagamento do Futuro

Embora o Bitcoin e o Ethereum tenham aberto caminho para pagamentos digitais, suas limitações em velocidade, custo e volatilidade impedem que alcancem a adoção generalizada. Raramente vemos pessoas comprando café ou pagando aluguel com BTC ou ETH. Por quê? A resposta é simples: altas taxas de transação, tempos de liquidação lentos e flutuações de preço os tornam impraticáveis para uso diário.

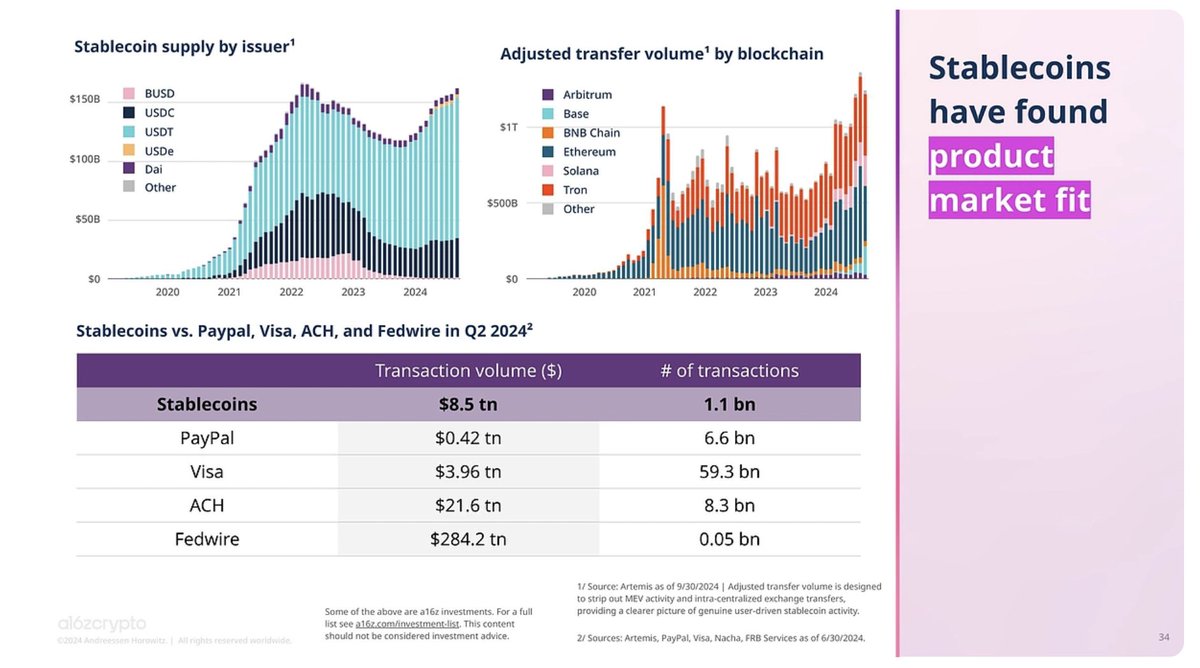

Moedas estáveis como USDC e PYUSD melhoraram a eficiência dos pagamentos, mas ainda não conseguiram desbloquear totalmente o valor temporal do dinheiro ou fornecer integração perfeita com as finanças tradicionais. É aqui que a PayFi conecta DeFi, RWA e crédito on-chain, tornando os pagamentos instantâneos, eficientes e escaláveis.

PayFi, abreviação de Payment Finance, é um modelo inovador que combina sistemas de pagamento tradicionais com serviços financeiros descentralizados usando tecnologia blockchain. Esta integração tem como objetivo melhorar a eficiência, transparência e acessibilidade das transações financeiras.

A Fundação da PayFi: Propostas de Valor Chave

No centro do PayFi está o Valor do Dinheiro no Tempo (TVM), um princípio financeiro fundamental que afirma que o dinheiro hoje vale mais do que a mesma quantia no futuro devido à sua capacidade de ganho potencial.

Simplesmente, você preferiria ter $100 hoje ou os mesmos $100 daqui a um ano?

A maioria das pessoas escolheria tê-lo hoje, porque esse dinheiro pode ser investido, apostado ou usado para gerar retornos, enquanto o dinheiro recebido mais tarde perde o crescimento potencial devido à inflação e aos custos de oportunidade.

Como PayFi Destrava o Valor Temporal do Dinheiro

As armadilhas da finance tradicional retêm capital em sistemas lentos. Liquidações atrasadas, ativos ilíquidos e estruturas de crédito rígidas impedem que o dinheiro trabalhe de forma eficiente, criando gargalos tanto para indivíduos quanto para empresas. A PayFi muda isso ao permitir transações em tempo real, empréstimos automatizados e acesso instantâneo a fluxos de caixa futuros, mantendo a liquidez em movimento.

Seja transformando Compre agora, pague depois em um modelo de geração de rendimento, ajudando empresas a acessar fundos presos em faturas não pagas, ou dando aos criadores acesso instantâneo aos seus ganhos, o PayFi está tornando os sistemas financeiros mais flexíveis e eficientes. Ao ligar DeFi, RWAs e crédito on-chain, garante que o dinheiro não esteja apenas parado - ele está trabalhando ativamente.

Compre Agora, Pague Nunca (BNPN): Indo Além do Gasto Impulsionado pela Dívida

BNPN repensa como as pessoas fazem compras, substituindo dívidas por gastos baseados em rendimento. Em vez de pegar empréstimos e pagá-los em prestações, os usuários apostam ativos e usam o rendimento para cobrir despesas. Seu principal fica intocado, então eles podem gastar sem pedir emprestado.

Antes do PayFi:

Os serviços tradicionais de Compre Agora, Pague Depois (BNPL) parecem convenientes a princípio, mas dependem de crédito e dívida. Os usuários frequentemente enfrentam taxas ocultas, encargos de juros e multas por atraso, tornando as compras mais caras ao longo do tempo. Um pagamento perdido pode até mesmo afetar sua pontuação de crédito.

Com PayFi:

Em vez de pedir emprestado, BNPN permite aos usuários apostarem seus ativos e usarem o rendimento gerado para pagar compras. Eles obtêm os benefícios de gastar sem o ônus financeiro da amortização. Sem juros, sem taxas de atraso, sem impacto na pontuação de crédito — apenas gastos mais inteligentes e sustentáveis.

Financiamento de Contas a Receber (ARF): Resolvendo os Desafios de Fluxo de Caixa das Empresas

Para as empresas, esperar pelos pagamentos pode ser um obstáculo significativo. ARF permite que as empresas convertam faturas não pagas em fundos em tempo real, garantindo um fluxo de caixa constante sem depender de empréstimos caros ou linhas de crédito.

Antes do PayFi:

As empresas frequentemente têm que esperar semanas ou até meses para os clientes pagarem faturas. Essa demora torna difícil gerenciar as operações, pagar salários e investir no crescimento. Muitas recorrem a empréstimos ou linhas de crédito para preencher a lacuna, aumentando o custo por meio de pagamentos de juros.

Com PayFi:

O Financiamento de Contas a Receber (ARF) permite que as empresas tokenizem faturas e obtenham liquidez imediata. Em vez de esperar pelos pagamentos para se resolverem, podem converter instantaneamente os valores a receber em capital, garantindo operações sem problemas e reduzindo a dependência de financiamento tradicional.

Monetização do Criador: Não Espere Mais pelos Pagamentos

Os criadores de conteúdo trabalham duro hoje, mas muitas vezes esperam semanas ou meses para serem pagos. O PayFi muda isso, permitindo que eles acessem seus ganhos futuros instantaneamente, para que possam reinvestir em seu trabalho sem desacelerações financeiras.

Antes do PayFi:

Plataformas como YouTube, Patreon e Twitch retêm os ganhos dos criadores por longos períodos antes de liberá-los. Essa demora dificulta para os criadores financiar novos projetos, atualizar seu equipamento ou simplesmente gerenciar seu fluxo de caixa.

Com PayFi:

Ao usar modelos de empréstimos descentralizados, os criadores podem acessar sua renda esperada sempre que precisarem. Em vez de esperar pelos pagamentos da plataforma, eles podem transformar a receita futura em capital hoje, tornando mais fácil crescer e sustentar seu trabalho criativo.

A Paisagem do PayFi

Imagine PayFi como uma estrutura financeira de várias camadas, onde cada camada desempenha um papel vital na possibilidade de pagamentos descentralizados serem mais rápidos, mais eficientes e escaláveis.

1. Camada de Aplicação (Experiência Front-End)

Isso pode ser visto como os aplicativos com os quais você interage diariamente, seja plataformas de pagamento, serviços de empréstimo ou carteiras DeFi. Essas empresas estão construindo experiências de usuário do mundo real em cima da tecnologia PayFi.

Aqui é onde os usuários, empresas e aplicações financeiras se conectam com o PayFi. Do empréstimo DeFi a pagamentos transfronteiriços, essa camada torna o PayFi acessível.

Aqui estão alguns projetos que impulsionam a adoção no mundo real incorporando pagamentos baseados em blockchain na finance everyday:

- @条纹torna mais fácil para as empresas aceitar pagamentos em criptomoedas mantendo a conformidade com as finanças tradicionais.

- @雨e@收割全球concentrar-se em simplificar pagamentos transfronteiriços, abordando as verdadeiras ineficiências nas transações globais.

- @arf_oneestá ligando crédito instantâneo com financiamento de comércio impulsionado por stablecoin.

Outros jogadores notáveis incluem @Bitso, @sanctumso, @sphere_labs, @KulipayXYZ, @fonbnk1, e outros.

2. Camada de Financiamento (Capital Movers)

Aqui é onde a verdadeira magia do PayFi acontece — provedores de liquidez, mercados de crédito e instrumentos financeiros operam aqui. Esses protocolos ajudam os usuários a desbloquear fundos, pegar emprestado e emprestar em tempo real.

Se o PayFi é um carro, esta camada é o motor - enviando fundos para onde são necessários em segundos, em vez de dias.

Algumas entidades pioneiras neste espaço incluem:

- @humafinance, que inovou em empréstimos garantidos por fluxos de caixa futuros, permitindo que empresas e indivíduos tomem empréstimos com base em ganhos esperados.

- @CredoraNetwork, o que torna a avaliação de riscos mais transparente e acionável, proporcionando aos credores, mutuários e participantes do ecossistema a confiança para tomar decisões informadas.

3. Camada de Conformidade (Watchdogs)

Criptomoeda ainda requer segurança e conformidade, e essa camada garante que os fundos fluam de forma segura e legal. As empresas aqui se concentram na detecção de fraudes, KYC, AML e gestão de riscos regulatórios.

Sem conformidade, a adoção do PayFi seria lenta devido à incerteza regulatória. Essas plataformas ajudam a conectar DeFi com regulamentações do mundo real.

- @链分析ajuda a rastrear transações de blockchain, prevenindo fraudes e garantindo que o PayFi opere em um ambiente legítimo e seguro.

- @trmlabsespecializa-se no monitoramento de riscos em tempo real, ajudando instituições e reguladores a garantir a segurança das transações financeiras.

- @Polyflow_PayFi, um protocolo PayFi, conecta ativos do mundo real com DeFi por meio de uma infraestrutura modular de pagamento de criptomoedas amigável à conformidade.

- @椭圆形, uma empresa de análise de blockchain, fornece inteligência de risco, soluções de conformidade e detecção de fraudes para empresas de criptomoedas e reguladores.

4. Camada de Custódia (Cofre Digital)

Esta camada fornece armazenamento seguro para ativos, garantindo que instituições e indivíduos não percam fundos devido a hacks ou má gestão. Pense nisso como o equivalente criptográfico de um cofre bancário.

Grandes instituições necessitam de formas seguras de manter fundos antes de entrar no mercado PayFi.

- @FireblocksHQé uma das empresas mais reconhecidas em segurança de ativos digitais, oferecendo soluções de custódia de nível empresarial.

- @铜总部e@Cobo_Global foco na segurança de computação multipartidária (MPC), ajudando as instituições a gerenciar ativos com segurança.

5. Camada de Moeda (A Própria Moeda)

Esta camada impulsiona transações reais, usando stablecoins e ativos digitais para transferir valor de forma eficaz através das fronteiras.

Sem moedas digitais, a PayFi não existiria — os stablecoins garantem que as transações sejam rápidas, de baixo custo e sem fronteiras.

USDC e PYUSD (porCírculo&贝宝) são stablecoins regulamentadas que tornam as transações da PayFi mais confiáveis para empresas e instituições financeiras.

cord(USDT) continua sendo a stablecoin mais amplamente utilizada, garantindo liquidez nos mercados globais.

6. Camada de Transação (Infraestrutura de Blockchain L1/L2)

A camada fundamental que torna tudo isso possível. As transações são processadas, verificadas e liquidadas em velocidade relâmpago aqui.

Quanto mais rápido e mais eficiente em custos for esta camada, melhor o PayFi se sai. É por isso que blockchains de alta velocidade como Solana e Stellar estão liderando o caminho.

Este quadro não é apenas uma classificação polida das empresas; É um retrato do futuro das finanças descentralizadas. A PayFi está construindo a ponte entre as finanças tradicionais e a DeFi, ao mesmo tempo em que torna os pagamentos instantâneos, escaláveis e facilmente acessíveis.

@solanae@StellarOrgsão especificamente projetadas para transações financeiras, oferecendo processamento de alta velocidade a uma fração do custo das redes tradicionais.

Uma Perspectiva Futura: A Convergência de PayFi, DePIN e RWAs

PayFi, DePIN e RWA estão se unindo à medida que as finanças evoluem em tempo real. Os sistemas tradicionais são lentos, o DeFi permaneceu preso em sua própria bolha e a integração do mundo real sempre foi a peça que faltava. Esta lacuna está se fechando e tudo está mudando.

Pela primeira vez, o dinheiro não está apenas se movendo - está funcionando. PayFi transforma pagamentos em um sistema gerador de rendimento. RWA desbloqueia liquidez de ativos do mundo real. DePIN garante que a infraestrutura possa operar autonomamente por meio de pagamentos automatizados on-chain. As fronteiras entre finanças, infraestrutura e comércio estão se tornando cada vez mais turvas. O resultado é uma economia funcionando com liquidez programável em tempo real, em vez de trilhos financeiros desatualizados.

Esta mudança não é simplesmente sobre transações mais rápidas. Trata-se de redefinir como o dinheiro, os ativos e a infraestrutura interagem. PayFi não é apenas mais uma tendência DeFi. É a base de um sistema onde tudo o que fazemos se integra à finança.

Conclusão

PayFi representa uma atualização estrutural na forma como o capital flui. À medida que os ativos do mundo real se integram cada vez mais à blockchain, as finanças estão passando de instituições estáticas para sistemas dinâmicos e programáveis. Os pagamentos não são mais apenas transações; eles podem gerar rendimento, automatizar e ser incorporados à infraestrutura.

As fronteiras entre finanças, comércio e infraestrutura estão se tornando turvas, e o PayFi está no centro dessa transformação. Seja por meio de liquidações instantâneas, pagamentos orientados por máquina ou modelos de gastos apoiados por rendimento, ele lança as bases para um sistema que opera em tempo real, sem atritos e sem depender de trilhos desatualizados.

A trajetória está clara. A financeira está se tornando código, a liquidez está se tornando programável e o acesso está se tornando sem fronteiras. PayFi não é uma inovação temporária. É a próxima camada do design econômico. GMMI.

Aviso Legal:

- Este artigo é reproduzido a partir de [GateX]. Todos os direitos autorais pertencem ao autor original [@stacy_muur]. Se houver alguma objeção a este reenvio, entre em contato com oGate.ioequipe e eles vão lidar com isso prontamente.

- Aviso Legal: As visões e opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

- A equipe do Gate Learn traduziu o artigo para outros idiomas. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar o artigo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

Top 10 Empresas de Mineração de Bitcoin

Um Guia para o Departamento de Eficiência Governamental (DOGE)

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças

O que é USDT0

Das históricas aquisições de terras dos EUA às reservas de Bitcoin: uma visão para a Lei de Reserva Estratégica de 2025