Gate Research: BTC e ETH seguem em consolidação fraca, enquanto a estratégia de Médias Móveis identifica rompimentos de tendência

Visão Geral do Mercado

Para apresentar de forma sistemática o comportamento atual do capital e as transformações estruturais do mercado de criptomoedas, este relatório examina cinco dimensões principais: volatilidade dos preços de Bitcoin e Ethereum, índice long–short (LSR), tamanho do open interest em futuros, taxas de financiamento e dados de liquidação. Esses indicadores abrangem tendências de preços, sentimento de capital e condições de risco, oferecendo uma visão completa sobre a intensidade das operações e as características estruturais do mercado. As seções abaixo detalham os últimos avanços em cada métrica desde 04 de novembro:

1. Análise da Volatilidade dos Preços de Bitcoin e Ethereum

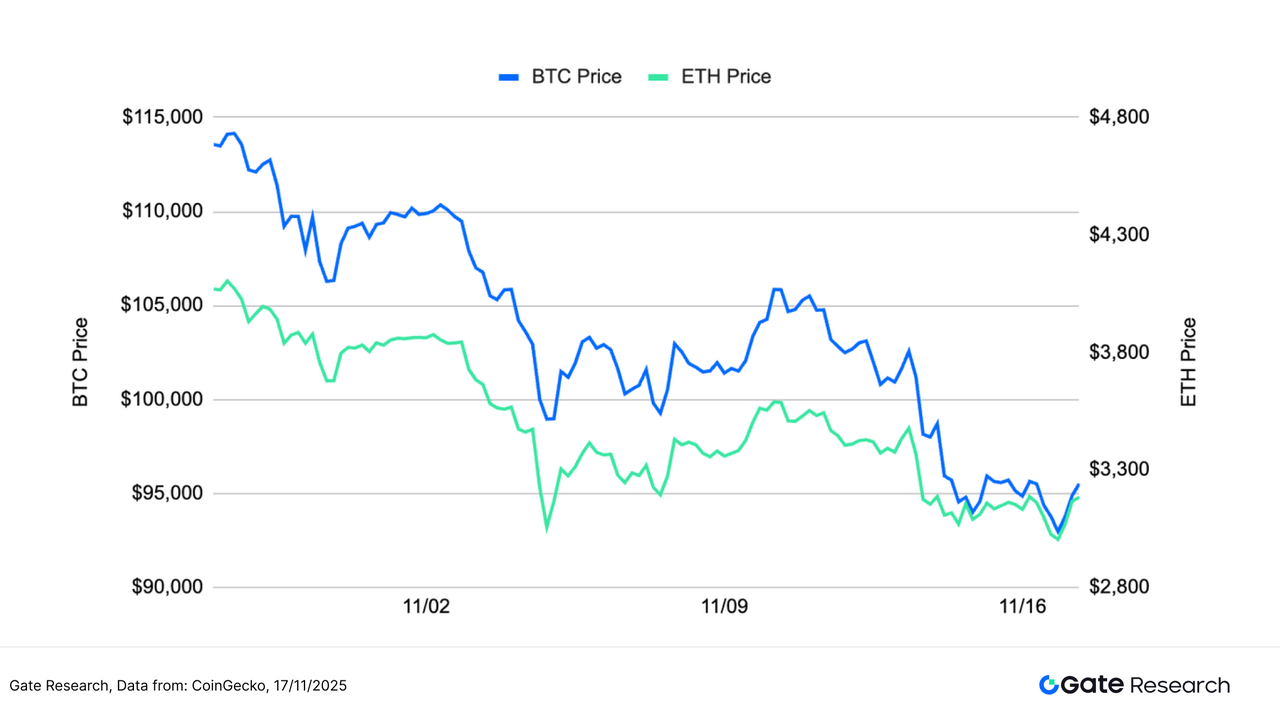

Segundo dados da CoinGecko, entre 04 e 17 de novembro, BTC e ETH mantiveram padrão de consolidação fraca, com tendência de baixa desde outubro e sentimento de mercado predominantemente cauteloso. Após sair da faixa dos US$ 125.000, o BTC seguiu perdendo força, tentou alguns repiques de curto prazo, mas sem romper máximas anteriores, mantendo viés baixista. O ETH acompanhou o movimento do BTC, recuando de patamares acima de US$ 4.000 e demonstrando ainda menos força nos repiques.【1】【2】【3】Nesse período, o BTC chegou a romper abaixo de US$ 95.000 antes de estabilizar lateralmente, mas com pouca pressão compradora; o ETH encontrou suporte temporário próximo de US$ 3.000, porém sua recuperação foi nitidamente mais fraca que a do BTC. Ambos permanecem em estrutura descendente, com os repiques recentes impulsionados por fechamento de posições short, sem sinal de reversão de tendência.

Fatores macroeconômicos e on-chain intensificaram a pressão de baixa. Apesar do fim do shutdown governamental na semana anterior, a liquidez não retornou ao mercado; ao contrário, os criptoativos seguiram em queda. As expectativas de corte de juros em dezembro despencaram de cerca de 67% para 46%. ETFs à vista registraram saídas líquidas de US$ 3,6 bilhões nas últimas duas semanas. Detentores on-chain de longo prazo venderam cerca de 815.000 BTC nos últimos 30 dias—o maior volume em quase um ano—pressionando ainda mais os preços. Liquidações altamente alavancadas ampliaram a volatilidade e mantiveram o sentimento contido. No médio prazo, à medida que o processo de desalavancagem avança, oportunidades estruturais podem emergir e merecem atenção dos investidores.

Resumindo, BTC e ETH seguem em fase de consolidação pós-correção com viés fraco. Se o BTC não recuperar a faixa dos US$ 115.000 ou o ETH não retornar para o intervalo de US$ 3.800–4.000 com volume expressivo, o mercado tende a manter o comportamento lateral e fragilizado no curto prazo.

Figura 1: BTC e ETH continuam corrigindo a partir das máximas; repiques ao longo do período são frágeis, sustentando o viés baixista.

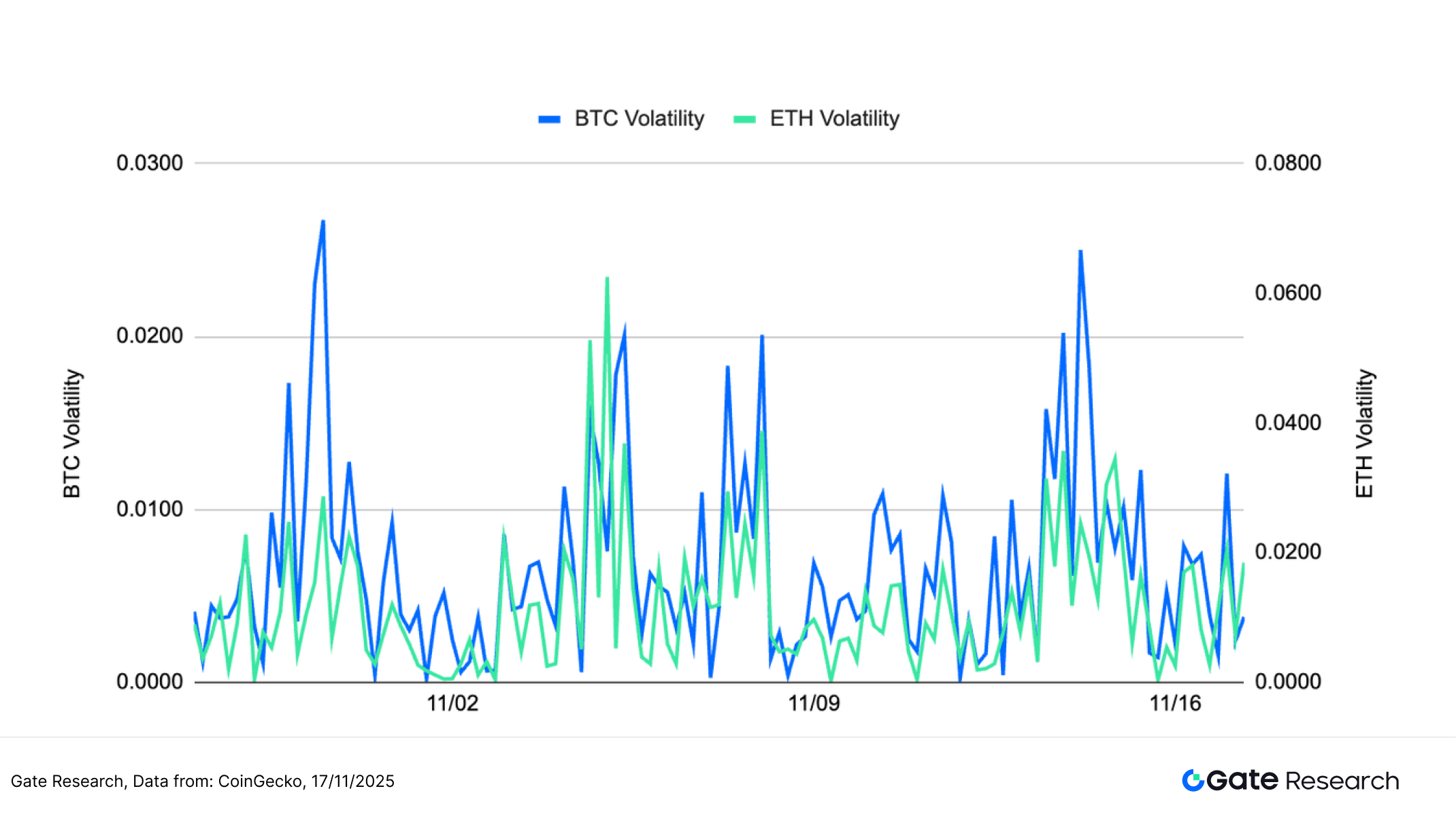

A volatilidade de curto prazo de BTC e ETH exibiu padrão de oscilações frequentes, com picos abruptos no período. O BTC registrou saltos de volatilidade bem mais intensos em determinados dias de negociação—superando o ETH—indicando maior reação emocional nas quedas. A volatilidade do ETH também se manteve ativa, mas seus picos foram mais suaves, refletindo flutuações constantes, porém com menor intensidade.

No geral, o mercado permanece sensível e instável. Os picos de volatilidade do BTC evidenciam disputas acirradas entre comprados e vendidos em níveis críticos de preço, enquanto a volatilidade persistente do ETH revela rotação constante de capital e elevada sensibilidade de sentimento. Se a volatilidade aumentar com o volume negociado, isso pode indicar o início de um novo movimento direcional. Recomenda-se acompanhamento contínuo da relação entre volatilidade e volume.

Figura 2: Volatilidade do BTC dispara em vários momentos, refletindo reações emocionais intensas; volatilidade do ETH segue ativa, porém com picos mais amenos.

Recentemente, BTC e ETH mantiveram tendência de baixa, com múltiplos picos de volatilidade rápida durante o movimento descendente—refletindo sentimento frágil e alta sensibilidade do mercado aos níveis críticos de preço. Se a volatilidade continuar subindo junto ao volume, um movimento direcional de curto prazo pode se consolidar.

2. Análise da Relação Long/Short Taker Size (LSR) para Bitcoin e Ethereum

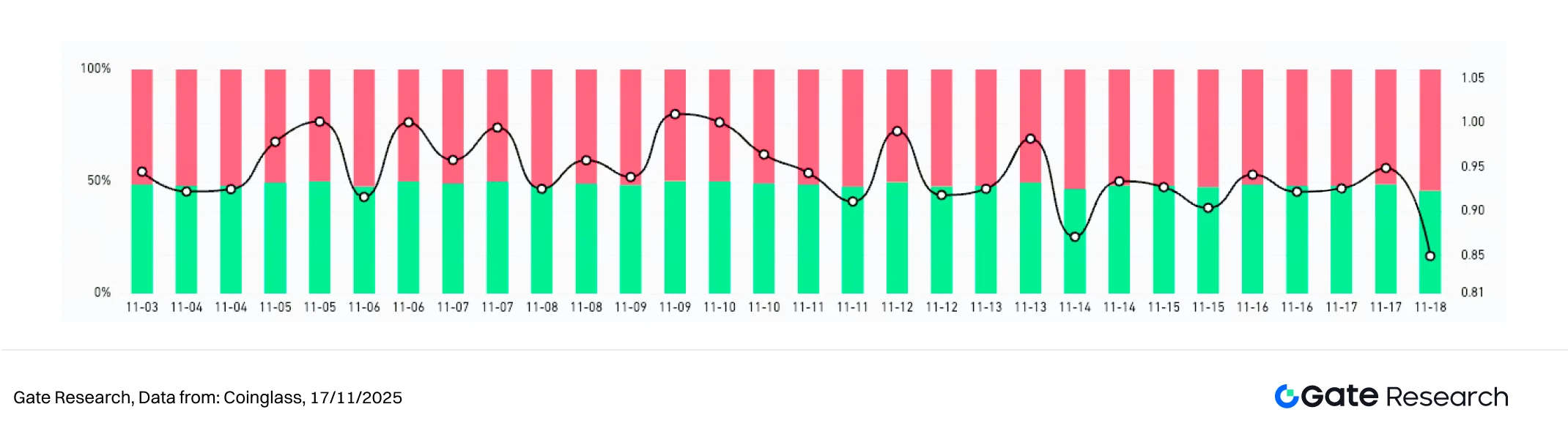

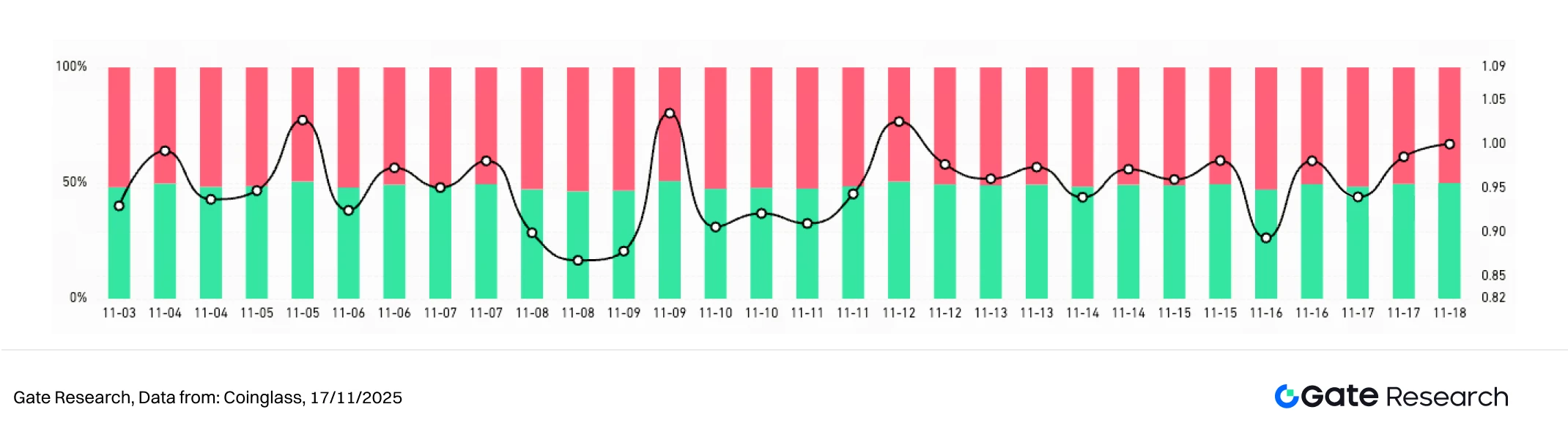

O Long/Short Taker Size Ratio (LSR) é um dos principais indicadores para medir o volume de compras e vendas agressivas, frequentemente utilizado para aferir o sentimento de mercado e a força da tendência. LSR acima de 1 indica predominância de compras de mercado (longs agressivos) sobre vendas (shorts agressivos), sugerindo viés altista.

Segundo dados da Coinglass, entre 04 e 17 de novembro, o índice long–short (LSR) de BTC e ETH oscilou próximo de 1, evidenciando disputa persistente em um ambiente de mercado fragilizado, sem formação de viés claro entre os participantes.【5】

O LSR do BTC ficou repetidamente na faixa de 0,9–1,0, com alternância de pressão compradora e vendedora. Apenas em momentos pontuais o índice superou 1, mostrando que o impulso de alta segue limitado. No geral, o mercado continua cauteloso, com repiques tímidos. O LSR do ETH mostrou oscilações maiores, caindo em direção a 0,9 e rapidamente voltando para 1,0–1,05, indicando fluxo de capital de curto prazo mais ativo e mudanças rápidas de sentimento especialmente em faixas de preço mais baixas.

De modo geral, os índices long–short de BTC e ETH seguem em padrão lateral de oscilações. O sentimento não está fortalecido, mas a leve inclinação altista em meados de novembro sugere que a pressão de venda perdeu intensidade. Se o LSR se estabilizar acima de 1 com aumento no volume negociado, pode sinalizar início de estabilização ou repique de curto prazo.

Figura 3: LSR do BTC oscila entre 0,9 e 1,0, refletindo impulso comprado ainda fraco.

Figura 4: LSR do ETH apresenta oscilações mais intensas, com mudanças rápidas de sentimento.

3. Análise do Open Interest

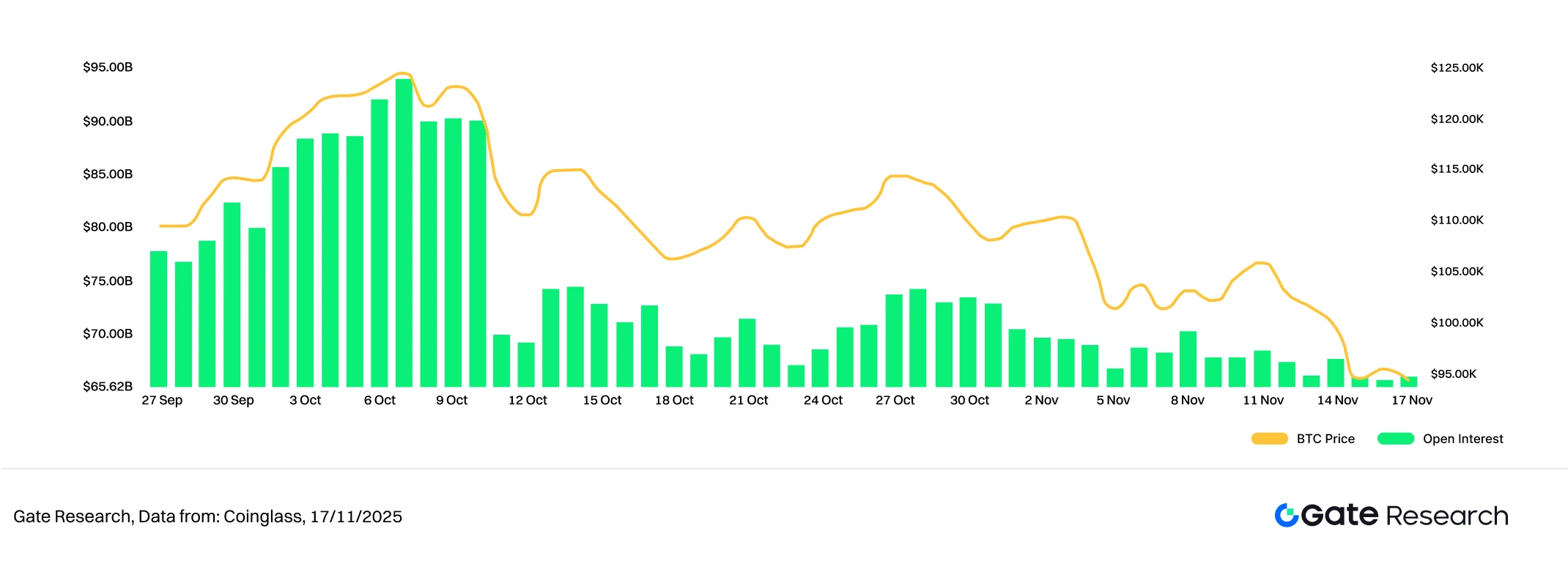

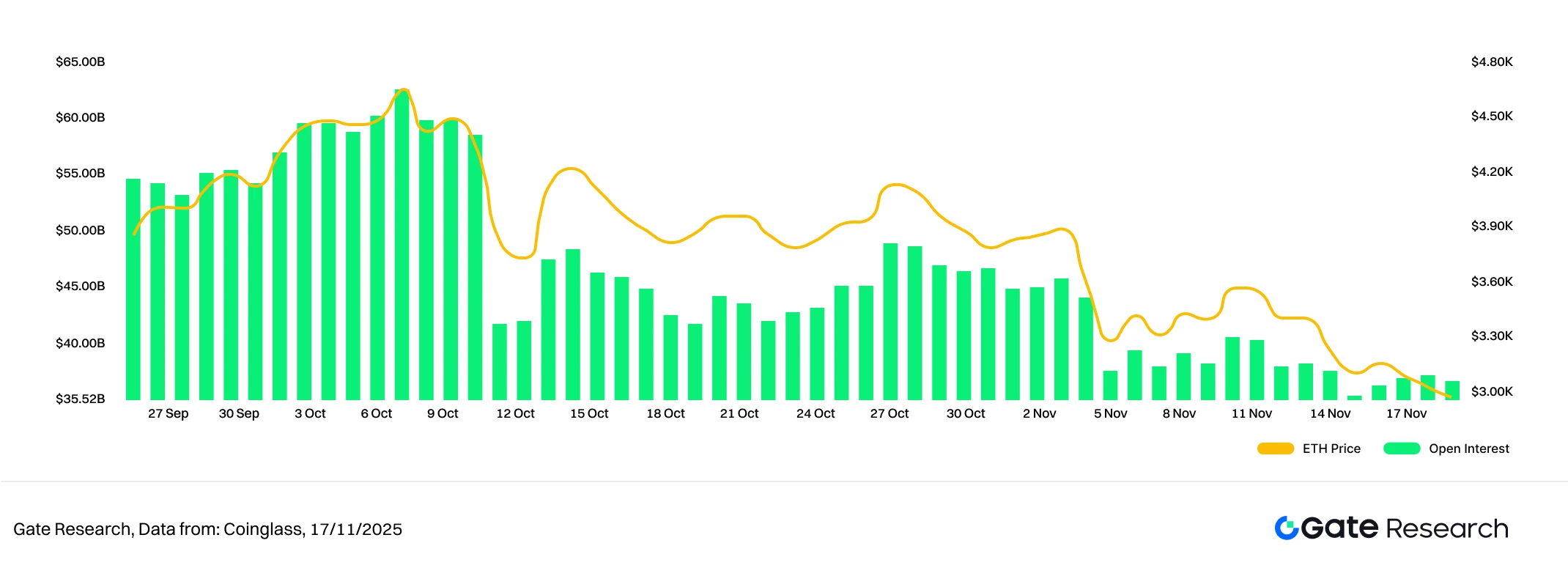

Conforme dados da Coinglass, nas duas últimas semanas o open interest (OI) dos futuros de BTC e ETH seguiu em declínio. Após forte desalavancagem no fim de outubro, não houve recuperação relevante, permanecendo em patamar baixo. A estrutura atual de OI revela postura conservadora em relação à alavancagem, sem reentrada significativa de capital.【6】

Para BTC, o open interest ficou em níveis baixos após queda acentuada das máximas de outubro, sem sinais de novo ciclo de alavancagem. Isso indica cautela dos comprados e postura de espera por parte de instituições e grandes participantes. O OI do ETH também caiu, com redução expressiva em novembro seguida de pequenas oscilações em faixa baixa. Em relação ao BTC, o ETH não mostrou recuperação mais forte, sugerindo cautela do capital diante do cenário de médio prazo.

No geral, a estrutura de alavancagem permanece em “fase de observação pós-desalavancagem”, com pouco fluxo novo e momentum insuficiente para consolidar tendência. Se os preços se estabilizarem e repicarem com volume, o OI pode se recuperar; caso contrário, a estrutura atual pode ampliar riscos de volatilidade de curto prazo.

Figura 5: Open interest do BTC cai das máximas e permanece consolidado em faixa baixa, indicando baixa disposição de entrada de capital.

Figura 6: Open interest do ETH segue declinante em faixa baixa, evidenciando hesitação do capital alavancado.

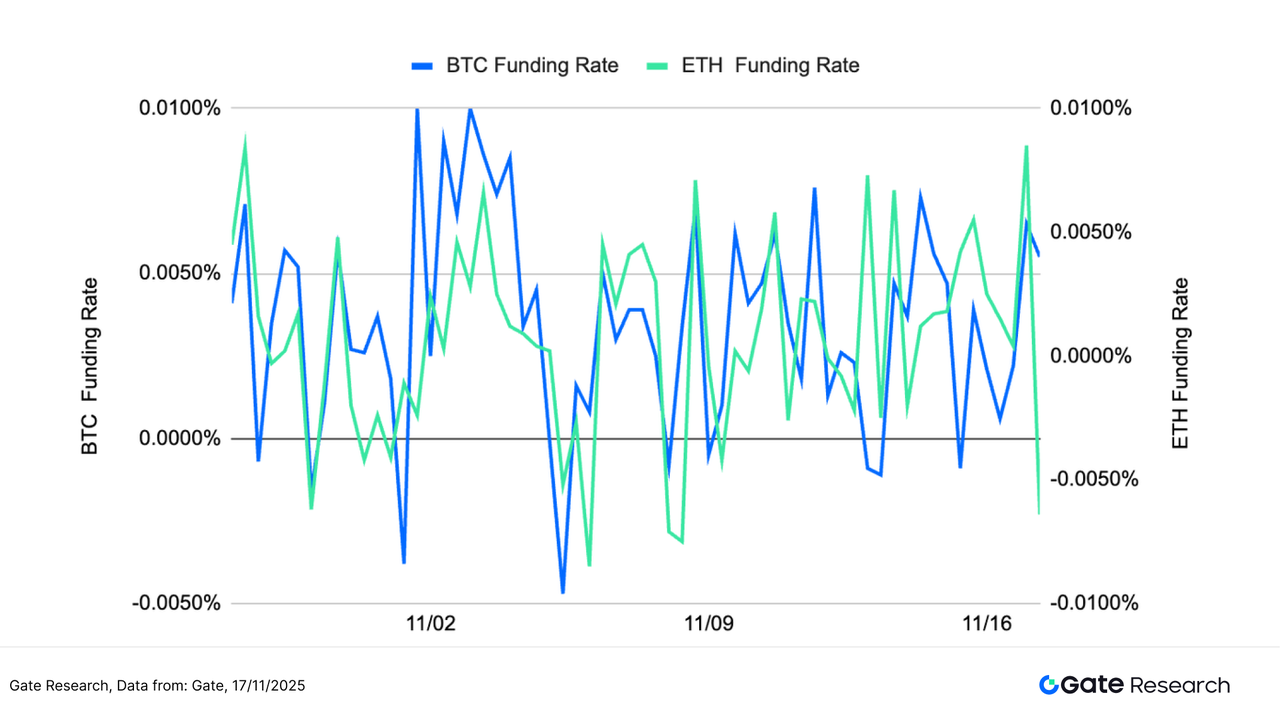

4. Taxa de Financiamento

As taxas de financiamento de BTC e ETH oscilaram em alta frequência, alternando rapidamente entre positivo e negativo em torno do zero. Isso revela ambiente de alternância entre sentimento comprador e vendedor, sem consenso direcional. No gráfico, a volatilidade da taxa de financiamento do BTC aumentou, com rápidas viradas entre positivo e negativo e reversões ágeis. Indica que traders alavancados ajustam posições recorrentemente em ambiente fraco, com sentimento cauteloso.【7】【8】

A taxa de financiamento do ETH também apresenta variações agudas, ficando negativa em vários momentos de correção e voltando rapidamente ao positivo. Isso sugere alta sensibilidade dos fluxos de capital de curto prazo às oscilações de preço. Em geral, a amplitude das oscilações do ETH é levemente maior que a do BTC, refletindo negociação mais ativa e ajustes de posição frequentes.

Em resumo, as taxas de financiamento seguem em padrão “acelerado e sem direção definida”, enquanto o open interest continua em baixa. Se as taxas de financiamento se estabilizarem em terreno positivo com aumento de volume, pode ser sinal de estabilização ou repique. Caso permaneçam negativas por mais tempo, pode indicar maior pressão vendedora e intensificação da baixa.

Figura 7: Taxas de financiamento de BTC e ETH oscilam rapidamente próximas a zero, evidenciando mudanças recorrentes de sentimento e ausência de direção definida.

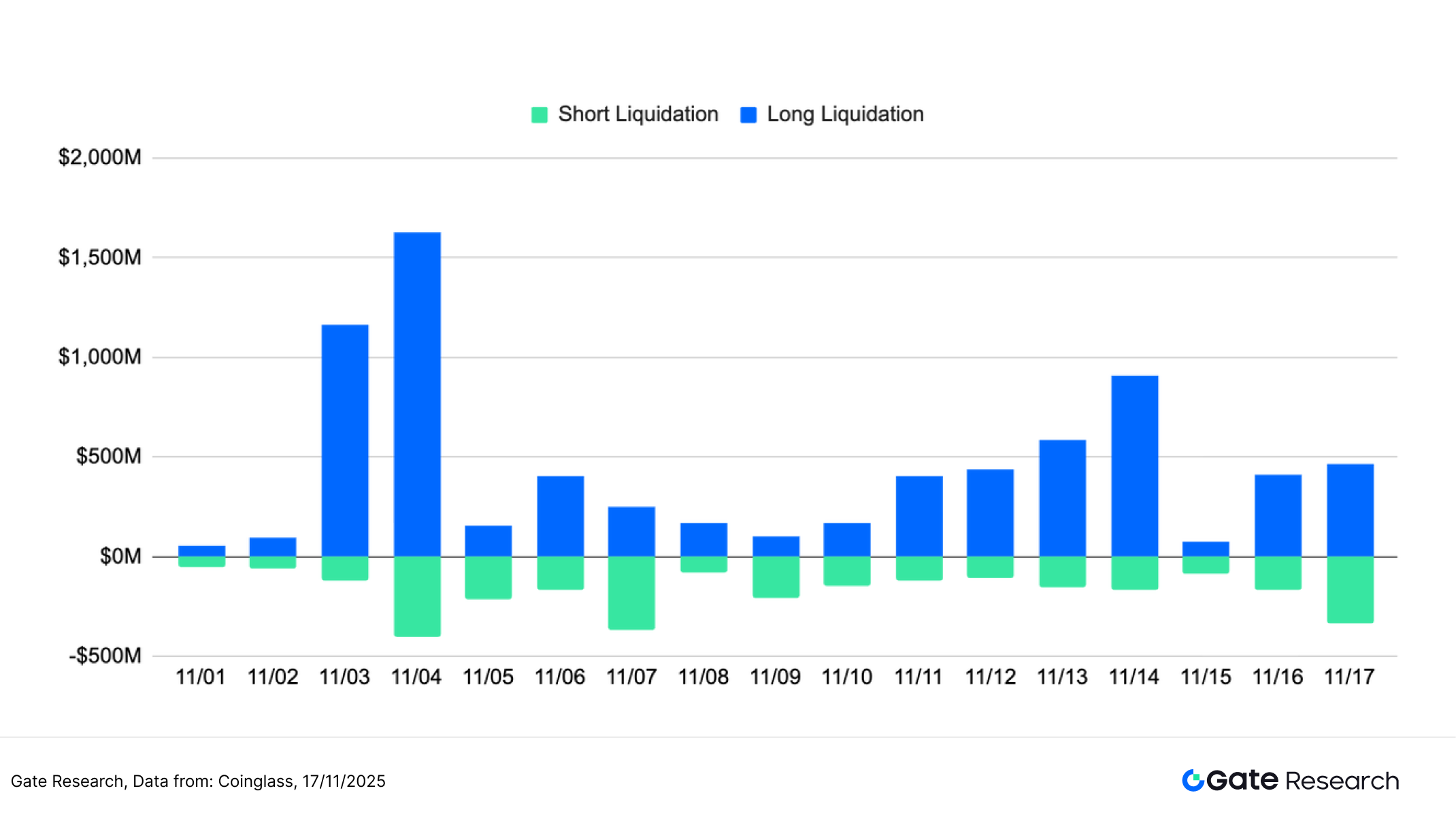

5. Gráfico de Liquidações de Criptomoedas

De acordo com a Coinglass, nas últimas duas semanas as liquidações de posições long foram muito superiores às de short, revelando que os comprados alavancados seguem sob maior pressão na queda atual. Em 03 e 04 de novembro, ocorreram os maiores eventos de liquidação do mês, com liquidações long em um só dia atingindo entre US$ 1,0 e 1,5 bilhão. Isso indica encerramento forçado de posições compradas após rompimento de suportes críticos.【9】

Nas duas semanas seguintes, as liquidações long recuaram do pico, mas eventos frequentes acima de US$ 100 milhões continuaram, mostrando que o capital que buscou “comprar a queda” foi estopado em repiques frustrados. As liquidações short, por sua vez, foram pequenas, crescendo apenas de forma pontual e nunca dominando o cenário.

Atualmente, a estrutura de liquidação reflete o padrão de “comprados frágeis, vendidos resilientes”, sugerindo que a pressão de alavancagem na baixa ainda não foi totalmente ajustada. Se os preços não estabilizarem ou a volatilidade subir, o mercado pode enfrentar novo ciclo de liquidações concentradas no curto prazo. Se o volume de liquidações seguir diminuindo, o mercado estará mais próximo do fim do ciclo de desalavancagem e de estabilização do sentimento.

Figura 8: Liquidações long dispararam no início de novembro; liquidações long continuaram superiores às short, indicando pressão baixista persistente.

Com consolidação fraca e queda de preços, o comportamento do capital no mercado cripto permanece cauteloso, com estrutura predominantemente neutra a baixista. Em preços, BTC e ETH caíram de forma consistente, com repiques sem força e ausência de reversão de tendência. A volatilidade disparou, evidenciando sentimento frágil e alta sensibilidade a níveis críticos. O índice long–short oscila próximo de 1 com rápidas mudanças, mostrando indecisão direcional. Após forte desalavancagem em outubro, o open interest de futuros segue deprimido, indicando que o capital alavancado não retornou. As taxas de financiamento oscilam fortemente próximas ao zero, alternando entre positivo e negativo, sem consenso de mercado. As liquidações continuam lideradas por posições long, mostrando que a pressão de baixa ainda não foi totalmente digerida.

Nesse cenário, o sentimento de mercado não se deteriorou sistemicamente, mas o suporte de curto prazo enfraqueceu, limitando a extensão da tendência. Falta de momentum, estrutura de alavancagem debilitada e oscilações de sentimento indicam que o mercado segue em “fase de consolidação sem tendência e repiques fracos”. Com divergência de sentimento long–short e desalavancagem gradual, o sucesso operacional depende da identificação precisa de mudanças de tendência e padrões de volatilidade.

A seguir, o foco será a análise empírica da Estratégia de Breakout de Média Móvel durante períodos de consolidação fraca e transições de tendência. Serão avaliados sua capacidade de capturar rupturas estruturais, filtrar ruído de curto prazo, aprimorar controle de risco e reduzir decisões emocionais, além de testar estabilidade e aplicabilidade em diferentes ritmos de mercado.

Análise Quantitativa – Estratégia de Breakout por Média Móvel

(Aviso legal: Todas as previsões deste artigo baseiam-se em dados históricos e tendências de mercado e servem apenas para fins informativos. Não constituem recomendação de investimento ou garantia de desempenho futuro. Investidores devem avaliar riscos e decidir com cautela.)

1. Visão Geral da Estratégia

A Estratégia de Breakout por Média Móvel é uma abordagem de negociação de médio e curto prazo baseada em identificação de tendência por cruzamento de médias móveis e dinâmica de preços. Combinando Médias Móveis Simples (SMA) e Exponenciais (EMA), monitora mudanças direcionais, usando cruzamentos de médias curtas acima ou abaixo das longas como sinais de entrada e saída. Inclui mecanismos dinâmicos de stop-loss e take-profit para travar ganhos ou limitar perdas, sendo indicada para mercados voláteis com tendência.

2. Configuração dos Parâmetros Principais

3. Lógica e Mecanismo Operacional da Estratégia

Condições de Entrada

- Sem posição aberta, a compra é sinalizada quando a média móvel curta cruza acima da média longa.

Condições de Saída

- Cruzamento da MA curta abaixo da MA longa: indica enfraquecimento da tendência e sinaliza venda.

- Saída por stop-loss: se o preço cair para

entry_price× (1 –stop_loss_percent), ocorre stop-loss forçado. - Saída por take-profit: se subir para

entry_price× (1 +take_profit_percent), ocorre realização de lucro.

Exemplo Prático Gráfico

- Sinal de Negociação Gerado

O gráfico abaixo mostra o último sinal de entrada da estratégia em 03 de junho de 2025, baseado no gráfico de 4 horas do XRP/USDT. Após breve correção, surgiu sinal técnico de reversão na madrugada: a MA5 cruzou acima da MA10, as linhas MACD sinalizaram cruzamento altista e o volume aumentou—indicando reforço do momentum comprador. A estratégia abriu posição long nesse ponto e capturou o movimento de alta, alinhando-se à lógica seguidora de tendência.

Figura 9: Exemplo do ponto de entrada real da estratégia XRP/USDT (03 de junho de 2025)

- Ação de Negociação e Resultado

Após alta sustentada, XRP mostrou exaustão de curto prazo. O MACD sinalizou cruzamento baixista e as médias curtas começaram a declinar. A estratégia realizou venda, garantindo lucros do repique. Embora o recuo seguinte tenha sido moderado, essa saída respeita o princípio de gestão de risco das estratégias de tendência—“saia quando o momentum enfraquecer”. Isso evidencia disciplina operacional em swing-trade. No futuro, regras dinâmicas de take-profit ou mecanismos de acompanhamento podem ampliar a eficiência das posições e potencializar resultados.

Figura 10: Ilustração do ponto de saída da estratégia XRP/USDT (05 de junho de 2025)

O exemplo acima ilustra como a estratégia seguidora de tendência estabelece pontos de entrada e saída e aplica controle dinâmico de risco conforme o momentum de preço se altera. O sistema identifica tendência por sinais de cruzamento entre médias móveis de curto e longo prazo. Entra quando a MA curta cruza acima da longa para capturar momentum, e sai quando a MA curta cruza abaixo ou indicadores enfraquecem—evitando drawdown. Ao gerenciar volatilidade de lucros e perdas, a estratégia retém a maior parte do segmento lucrativo da tendência.

Esse caso valida tanto a disciplina e eficiência operacional da estratégia em mercado real quanto sua capacidade de segurar lucros e proteger posições em ambientes voláteis. Fornece base empírica robusta para futuras otimizações de parâmetros e diversificação cross-asset.

4. Exemplo Prático de Backtest

Configuração de Backtest de Parâmetros

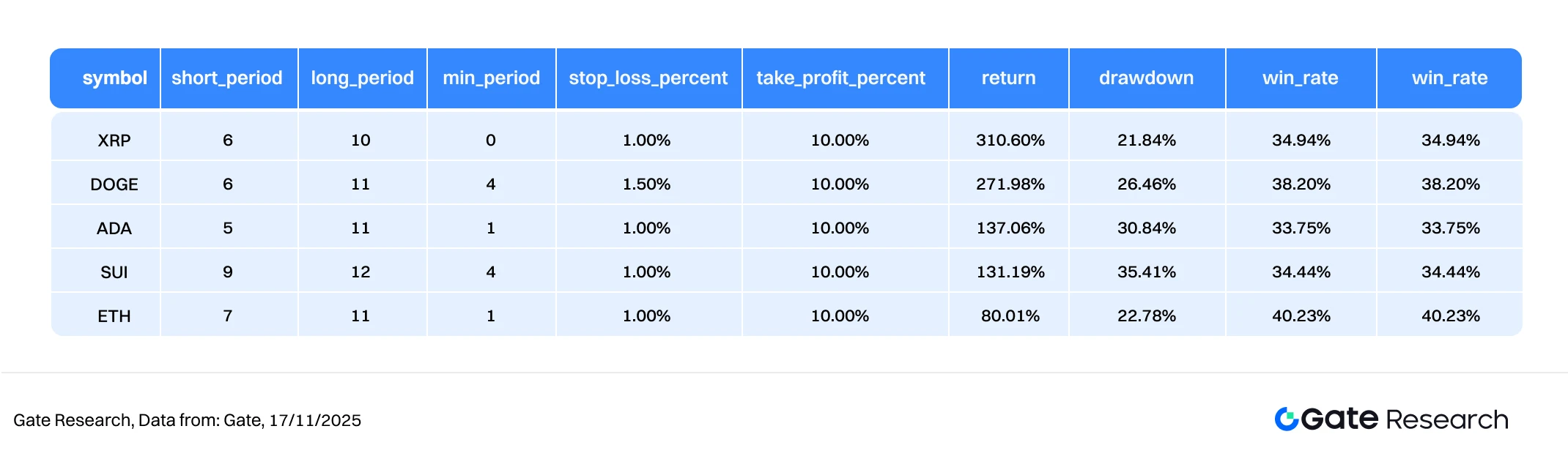

Para identificar as melhores combinações, realizamos grid search nos seguintes intervalos:

short_period: 2 a 10 (passo = 1)long_period: 10 a 20 (passo = 1)stop_loss_percent: 1% a 2% (passo = 0,5%)take_profit_percent: 10% a 16% (passo = 5%)

Utilizando os 10 principais criptoativos por capitalização (excluindo stablecoins) como universo de teste, o estudo aplicou backtest em candles de 2 horas de outubro de 2024 a outubro de 2025. Foram analisadas 891 combinações, selecionando os dez conjuntos com maior retorno anualizado.

Os critérios de avaliação incluem retorno anualizado, índice de Sharpe, drawdown máximo e ROMAD, permitindo análise completa de estabilidade e performance ajustada ao risco em diferentes cenários de mercado.

Figura 11: Comparativo de desempenho dos cinco melhores conjuntos de parâmetros

Descrição da Lógica Estratégica

Ao detectar cruzamento da média móvel curta acima da longa, o sistema interpreta como início de tendência, acionando compra imediata. Essa estrutura visa capturar o início do movimento por meio de sinais de cruzamento. Combinada a regras dinâmicas de take-profit e stop-loss, incorpora controle de risco nas duas pontas. Se a MA curta cruzar abaixo da longa ou se o preço atingir os limites de stop-loss ou take-profit definidos, o sistema encerra a posição automaticamente, garantindo realização dos lucros e mitigação dos riscos.

Usando XRP como exemplo, os parâmetros da estratégia são:

short_period= 6 (média móvel curta para rastrear o movimento de preço)long_period= 10 (média móvel longa para identificar direção de tendência)stop_loss_percent= 1%take_profit_percent= 10%

Essa lógica une sinais de breakout de tendência com regras de risco por percentual fixo. É especialmente indicada para ambientes de direção clara e oscilações em ondas. A combinação de seguimento de tendência e controle de drawdown melhora estabilidade operacional e qualidade dos retornos.

Análise de Performance e Resultados

O backtest cobre outubro de 2024 a novembro de 2025. Pelas curvas de retorno acumulado, a Estratégia de Breakout por Média Móvel apresenta resultados diferenciados nos ativos de maior e médio porte, mas mantém trajetória ascendente estável. A maioria dos cinco ativos testados teve ganhos acumulados em degraus após sinais de entrada long, com XRP, DOGE e ADA registrando os melhores resultados—atingindo entre +250% e +330%. Isso comprova a força da estratégia para capturar momentum em setores de alta performance.

Já SUI e ETH tiveram ganhos mais moderados, mas mantiveram tendência ascendente. Ambos se recuperaram após correções e seguiram acumulando retornos, mostrando que a estratégia é eficiente para diferentes perfis de volatilidade. Observando as curvas, os ativos aceleraram ralis após rompimento das médias, e o stop-loss dinâmico preservou lucros em períodos de volatilidade, resultando em linhas de patrimônio suaves e crescentes.

No geral, a estratégia demonstrou forte capacidade de captura de tendência e controle de risco. Ativos de alto momentum potencializaram retornos, enquanto ativos mais voláteis acumularam ganhos moderados, reduzindo o risco de drawdown elevado por concentração. Essas características complementam estratégias quantitativas neutras (como Gate Quant Fund), focadas em retorno estável e baixa volatilidade. Estratégias de tendência geram alfa em fases direcionais, enquanto as neutras proporcionam crescimento seguro no longo prazo.

Figura 12: Comparativo de retorno acumulado anual das cinco melhores estratégias

5. Resumo da Estratégia

A Estratégia de Breakout por Média Móvel utiliza cruzamentos de médias curtas e médias como base para definição de tendência. Com mecanismos dinâmicos de stop-loss e take-profit, entrega performance estável e escalável nos principais criptoativos. Nos últimos 12 meses, XRP, DOGE e ADA registraram ganhos em degraus com breakouts de tendência, atingindo entre +250% e +330%. SUI e ETH, mais moderados, também avançaram, ilustrando que a estratégia acumula retornos de forma consistente em diferentes regimes de volatilidade.

O backtest mostra que a estratégia se destaca em mercados com tendência clara e rotação de capital. Protege ganhos em correções, gerando curva de patrimônio suave e crescente. Em mercados fortemente direcionados, pode entrar com atraso devido à confirmação dos sinais ou devolver parte dos ganhos em stops, ficando atrás dos ativos de alta beta.

No longo prazo, alocação quantitativa robusta exige não só o alfa das estratégias de tendência, mas também a estabilidade das de baixa volatilidade e risco controlado. O Gate Quant Fund, focado em arbitragem neutra e hedge, aprimora a estabilidade da carteira em diferentes ciclos. Com controle rigoroso de risco, busca crescimento composto com drawdown limitado. Em relação às estratégias de tendência, as neutras oferecem retorno mais estável e são adequadas como núcleo defensivo do portfólio.

Conclusão

Entre 04 e 17 de novembro de 2025, o mercado cripto permaneceu em fase de consolidação fraca, com deterioração de fluxo de capital e sentimento. BTC e ETH seguiram em queda, com repiques limitados, e volatilidade disparou, mostrando sentimento fragilizado e alta sensibilidade aos níveis críticos. O índice long–short oscilou em torno de 1, e as taxas de financiamento mudaram rapidamente em torno do zero, evidenciando baixa convicção dos comprados e ausência de direção clara.

Em derivativos, o open interest de BTC e ETH seguiu baixo após a desalavancagem de outubro, sem sinais de nova alavancagem relevante. O ecossistema permaneceu em “observação pós-desalavancagem”. As liquidações foram lideradas por posições long, com liquidações short limitadas—indicando que a pressão baixista não foi totalmente aliviada. O mercado entrou na etapa final da consolidação fraca, marcada por alternância entre limpeza estrutural e oscilações de sentimento. Sem entrada de capital ou aumento sincronizado de volatilidade e volume, o risco de continuidade da baixa ou nova rodada de liquidações persiste.

Nesse cenário, a Estratégia de Breakout por Média Móvel mostra potencial prático relevante. Backtests apontam que ativos como XRP, DOGE e ADA alcançaram ganhos expressivos impulsionados por tendências, com retornos acumulados entre +250% e +330%. ETH e SUI, mais moderados, mantiveram crescimento constante—comprovando consistência da estratégia em diferentes cenários de volatilidade. Apesar de perder parte dos ralis em mercados unilaterais rápidos, devido à confirmação dos sinais ou stops, o desempenho pode ser aprimorado por filtros de volatilidade, inclinação ou indicadores de volume, otimizando precisão e adaptabilidade das entradas.

Em contrapartida, o Gate Quant Fund, focado em arbitragem neutra e hedge, oferece baixo drawdown e crescimento estável por alocação diversificada e gestão de risco rigorosa—alternativa quantitativa equilibrada para investidores que buscam retornos consistentes. As duas abordagens se complementam, aliando geração de alfa por tendência ao posicionamento defensivo e estável.

Referências:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research é uma plataforma avançada de pesquisa em blockchain e criptomoedas, que oferece conteúdo técnico, insights de mercado, estudos setoriais, previsões de tendências e análises de política macroeconômica.

Aviso legal

Investir em criptomoedas envolve alto risco. Usuários devem conduzir sua própria análise e compreender a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.

Compartilhar

Conteúdo

Artigos Relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

Como usar APIs para iniciar negociações quantitativas

Como ler melhor os gráficos de criptomoedas

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças

Guia do usuário do Spot Grid Trading (versão básica)