Não deixe seu dinheiro parado em banco

Não guarde seu dinheiro em banco. Pode parecer seguro, mas isso é uma fraude em três níveis.

Fraude 1: eles tomam seu rendimento.

Qualquer valor em dólar, em qualquer momento, tem um rendimento livre de risco – os chamados títulos do Tesouro dos EUA. Treasury nada mais é do que um dólar aplicado em título público de curto prazo que paga 4,2% ao ano.

Sem risco adicional. Literalmente impresso para você.

Porém, em vez de repassar esse rendimento, o banco fica com tudo. Não informa você sobre essa possibilidade. Não facilita o acesso dos seus dólares a títulos do Tesouro dos EUA. E ainda faz lobby para o governo dos EUA barrar seus clientes de aproveitar esse rendimento.

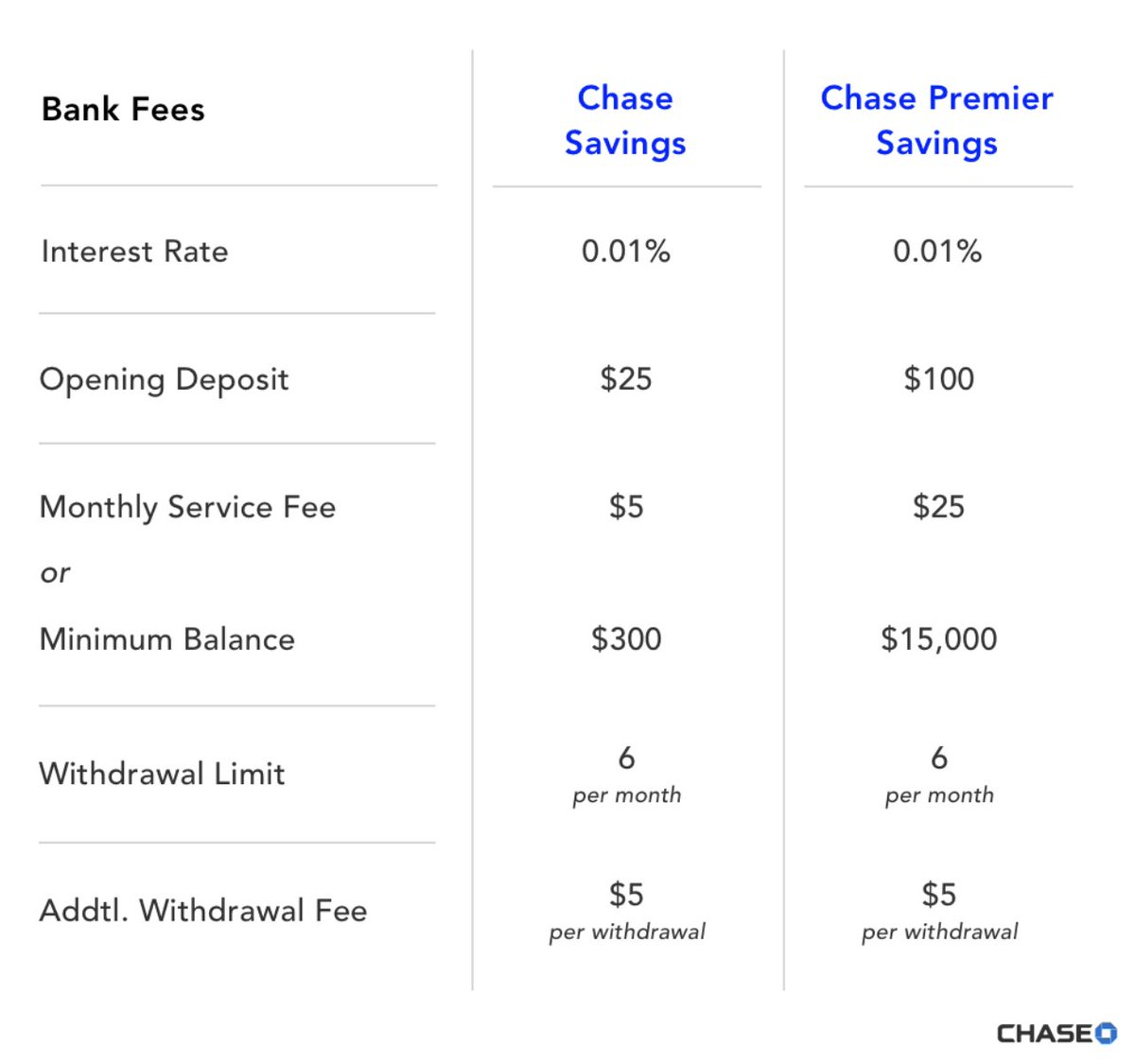

O banco retém 4,19% e lhe entrega míseros 0,01%. Aproveite suas contas Premier Savings (nomenclatura internacional).

Os ricos contornam os bancos – mantêm caixa em títulos do Tesouro dos EUA, nunca em poupança. Já a classe média e quem desconhece finanças perde rendimento todos os dias, sem sequer notar, para seu banco “amigo”.

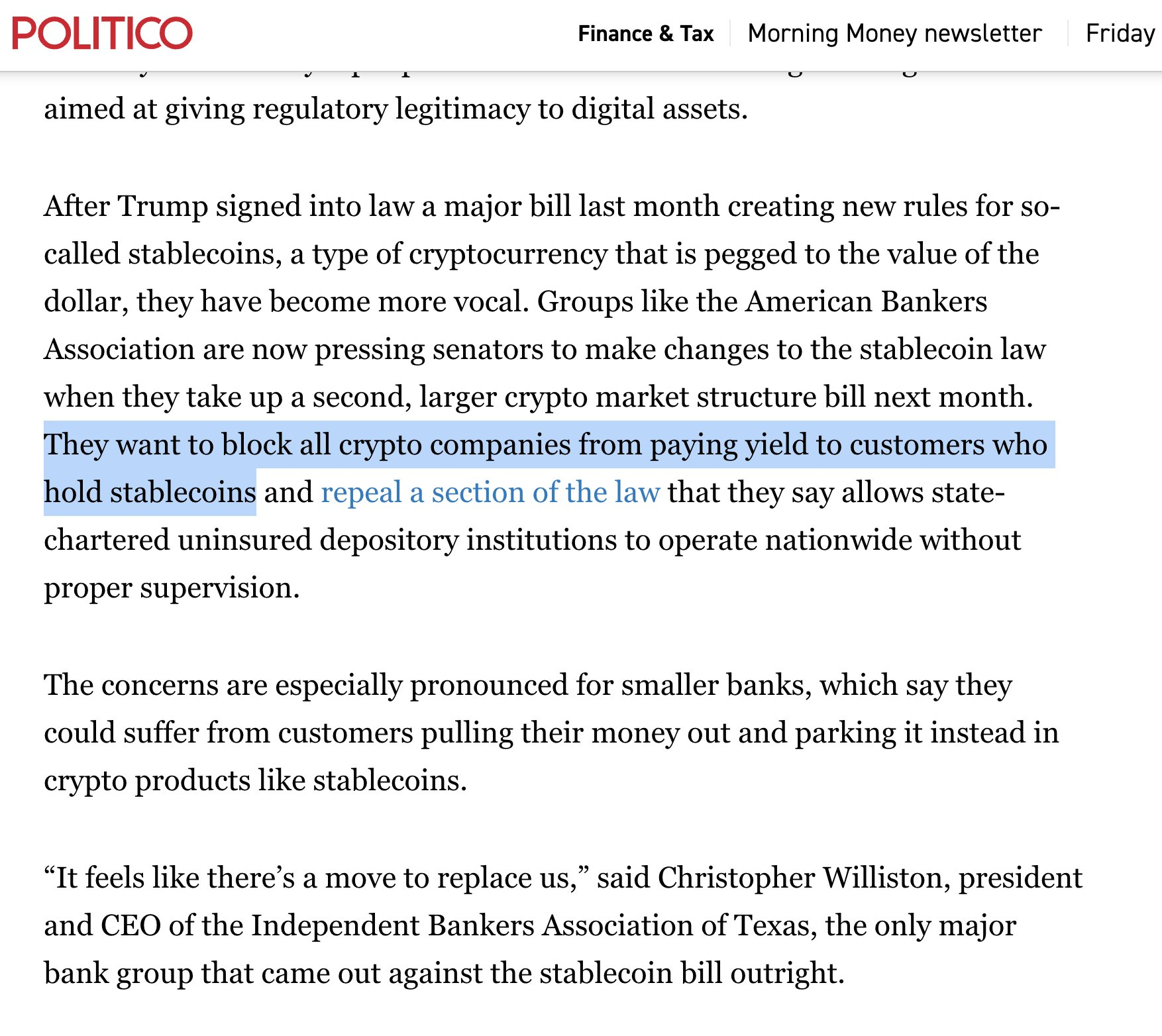

O lobby bancário também impede que você acesse o rendimento gratuito das stablecoins (jargão do setor) de criptomoedas. Espalham FUD (Fear, Uncertainty and Doubt) – dizem que sem o rendimento das poupanças, todo o mercado vai ruir!

O percentual do rendimento muda – por isso acompanhe o discurso do Fed Chair. Mas enquanto o rendimento for positivo, mantenha seus dólares em títulos do Tesouro dos EUA de curto prazo e fundos de investimento de mercado monetário, nunca em conta bancária.

Fraude 2: o rendimento não é real.

Agora vem o próximo segredo:

Esse rendimento não é real.

O rendimento de 4,2% que você imagina receber não preserva seu poder de compra. É só “rendimento nominal”. A cada ano, o dólar perde poder de compra. Isso é inflação – algo esperado, mesmo em bons tempos – e que se agrava nas crises.

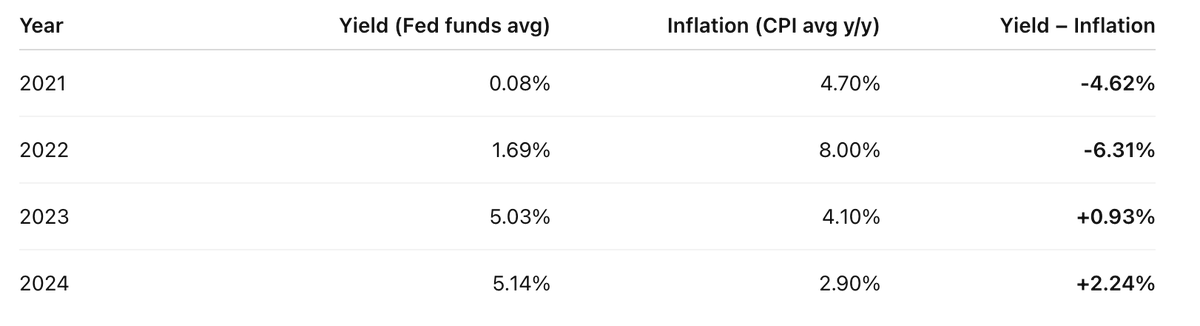

O seu rendimento real nos últimos quatro anos foi assim:

Rendimento do fundo de investimento de mercado monetário menos o Índice de Preços ao Consumidor (CPI) anual: resultado ruim.

Ou seja, você teria perdido mais do que ganhou em dois dos últimos quatro anos.

E piora:

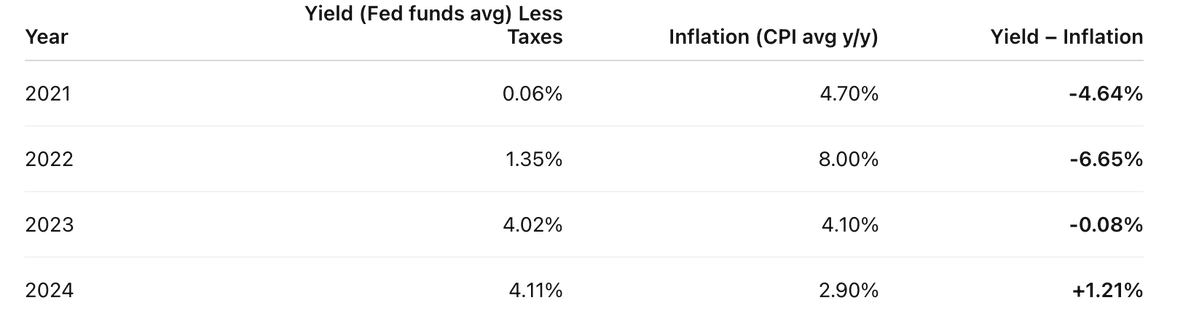

O rendimento ilusório é tributado como renda.

Se o seu imposto de renda é de 20%, você paga esse percentual sobre o rendimento, antes mesmo do desconto da inflação. O “rendimento real” fica assim:

Antes do imposto oculto da inflação, já há desconto do imposto de renda – manter dólares impõe uma bitributação.

Rendimento real = rendimento menos inflação.

Querem que você acredite que inflação é uma força natural, como a gravidade. Não é – foi desenhada pelo governo moderno e pelo banco central.

Inflação é imposto, como qualquer outro. Mas este é oculto.

Sei que você aceita pagar impostos – afinal, bens públicos são essenciais e você acredita no coletivo. Mas imposto escondido? Um tributo que penaliza o poupador da classe média, que só quer guardar dinheiro para o futuro – onde está a justiça? Você busca progredir – sua família merece mais.

Aprenda com os ricos: eles fogem do imposto sobre poupança investindo em ativos, não em dólares. Chegamos à terceira, e mais perigosa, camada da fraude.

Fraude 3: o dinheiro não é real.

Dólares existem. Mas são temporários. Valem só para pagamentos imediatos, não para carregar sua riqueza ao longo do tempo. Servem como meio de troca, não como reserva de valor.

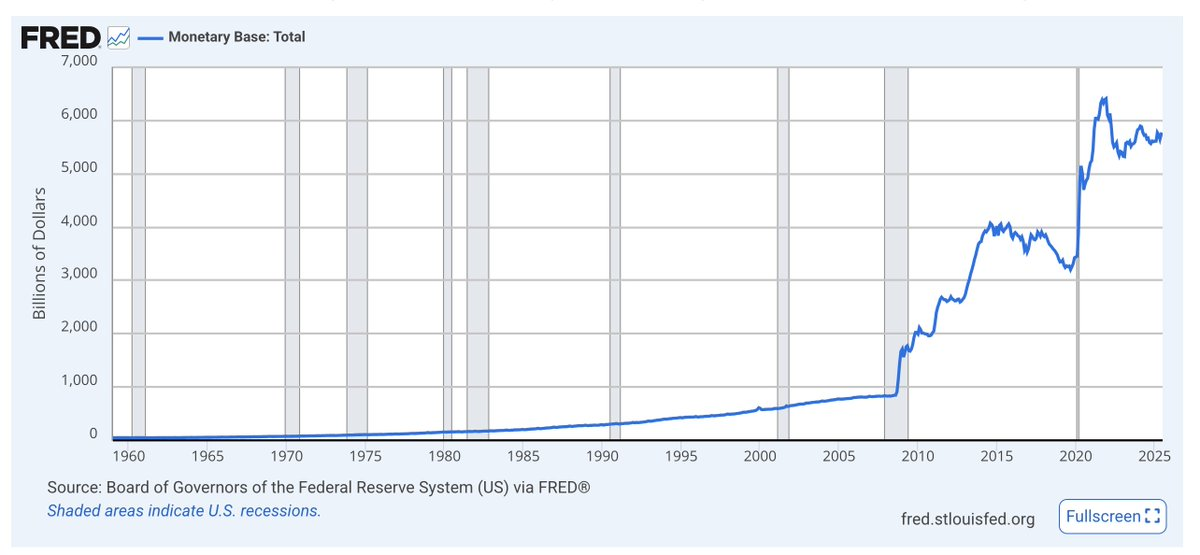

Base monetária (M0) – inclui cédulas e reservas bancárias. Observe os saltos durante crises. A tendência é de alta constante.

Dólares não têm escassez garantida no longo prazo. A oferta só aumenta. Sua fatia diminui muito mais rápido do que seu rendimento compensa, porque a emissão é contínua.

Quase ninguém menciona a quantidade de dólares emitidos. Economistas falam só em inflação e poder de compra. Mas o aumento da oferta mesmo corrói o valor do dólar frente aos ativos. Quanto mais dólares são criados, menos patrimônio você tem.

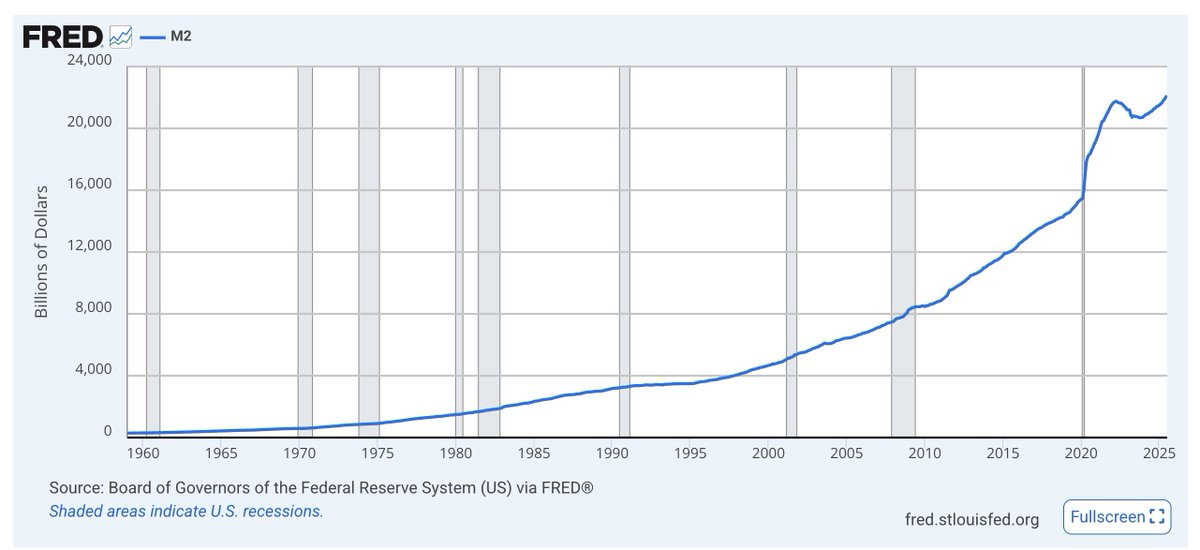

M2: M1 acrescido de depósitos de poupança e outros ativos quase líquidos → picos em crises e TENDÊNCIA DE ALTA SEM FIM

Olhe os gráficos você mesmo. O governo vai emitir dólares como instrumento econômico e político, não importa quem governa. Dólar não serve para poupar.

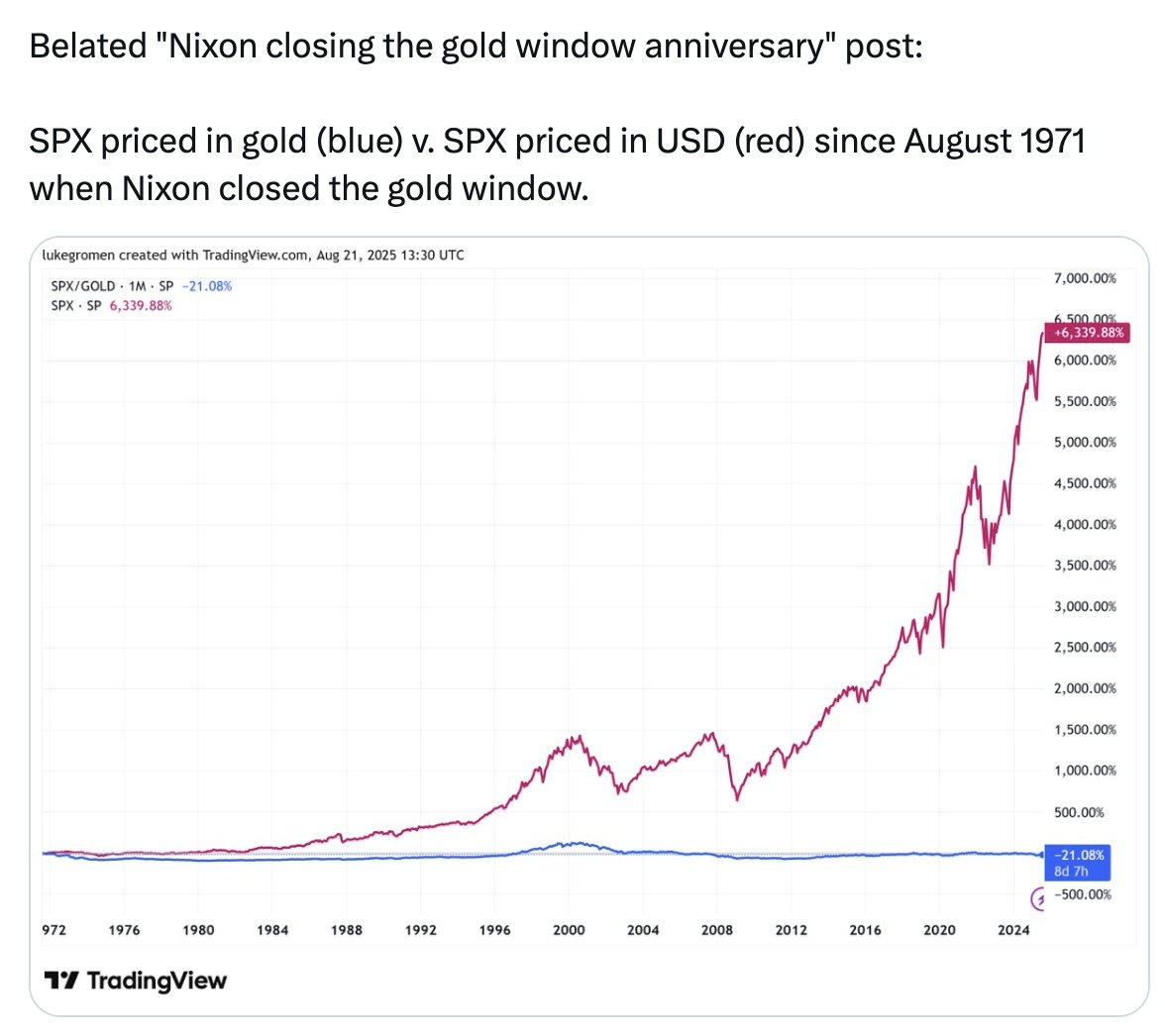

Veja a linha azul do gráfico:

-O S&P500 – maior mercado de capitais do mundo – subiu 6 339% desde 1971 medido em dólares. Mas, se medido em ouro – reserva de valor duradoura, oferta fixa – o S&P500 caiu -21%.

Você teria ficado mais rico guardando ouro do que investindo nas 500 maiores empresas dos EUA pelos últimos 54 anos.

Esse gráfico não é recomendação de ouro. Ele mostra que o dinheiro, referência para tudo no mundo e que está em sua conta bancária, não é dinheiro de verdade. Não preserva valor. Já não preservava antes e não vai preservar no futuro.

O dinheiro que chamam de dinheiro não serve como reserva de valor.

Essas são as três fraudes em cascata:

Fraude 1: eles tomam seu rendimento.

Fraude 2: o rendimento não é real.

Fraude 3: o dinheiro não é real.

E então, o que fazer?

Guarde dólares só para despesas de curto prazo – dia a dia, tributos, emergência. Pegue algum rendimento via títulos do Tesouro dos EUA.

Mantenha sua riqueza de longo prazo em portfólio de ativos capazes de preservar valor através do tempo – ações, imóveis e também bitcoin, ether e ouro. Os três últimos têm oferta restrita e não podem ser inflacionados. Parecem mais arriscados, mas a volatilidade não é sinônimo de risco. Aguente a volatilidade com visão de longo prazo.

Mantenha parte dos recursos de médio prazo em títulos do Tesouro dos EUA – se os seus ativos de reserva de valor sofrerem queda, use essa reserva para recomprar ativos. Esse é o segredo do investimento – Buffett já disse: “Tenha coragem quando os outros têm medo e cautela quando os outros estão confiantes”. Não se apresse, aproveite grandes quedas, pense em anos e décadas.

Faça tudo isso usando ferramentas e exchanges de cripto – evite o risco extremo da ponta, atue um ou dois passos atrás. Assim, você será parte da transformação que o cripto causa nas finanças.

Essas informações geralmente não são abordadas no ensino formal.

Aprenda por conta própria. Evolua. Proteja o seu futuro.

Não poupe em banco. Poupe em ativos. Poupe em cripto.

Aviso legal:

- Este artigo foi reproduzido de [RyanSAdams]. Todos os direitos autorais pertencem ao autor original [RyanSAdams]. Caso haja qualquer objeção à reprodução, entre em contato com a equipe Gate Learn, que fará o atendimento adequado.

- Aviso de responsabilidade: As opiniões e informações apresentadas neste artigo são de responsabilidade exclusiva do autor e não representam aconselhamento de investimento.

- Traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo menção expressa, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025