O Ethereum pode transformar o conceito de tesourarias corporativas sustentáveis em cripto, indo além do que o Bitcoin oferece?

Introdução

Em agosto de 2020, a MicroStrategy (atualmente chamada de MicroStrategy) surpreendeu o mercado financeiro ao direcionar milhões do seu caixa corporativo para o Bitcoin, inaugurando uma estratégia antes considerada inimaginável e que agora é amplamente adotada por empresas listadas para se proteger da inflação e gerar valor. À medida que o Bitcoin se consolida nas finanças corporativas, surge uma nova dúvida: será que altcoins como o Ether podem proporcionar às empresas oportunidades ainda maiores de crescimento, inovação ou diversificação? Este artigo explora por que algumas companhias estão indo além do Bitcoin e adotando o Ether como ativo de tesouraria, analisando se essa aposta pode replicar o sucesso da MicroStrategy. Ao avaliar o potencial de retornos superiores, exposição a ecossistemas inovadores de blockchain e a sustentabilidade dessa abordagem no longo prazo, objetivo identificar se o Ether é uma opção realmente viável para tesourarias corporativas em 2025 e além.

Objetivo do Artigo

Este artigo busca analisar se empresas listadas podem de fato adotar a estratégia alavancada de tesouraria em Bitcoin da MicroStrategy voltada para o Ether, com foco no conceito de mNAV (Valor Patrimonial Líquido de Mercado):

mNAV = Capitalização de mercado da empresa / Valor atual das reservas em tokens

Essa métrica é fundamental para mostrar por que empresas que mantêm tesouraria em cripto dão tanta importância ao indicador. O texto aborda os motivos que levam empresas a escolher Ether em vez de Bitcoin, mesmo após o sucesso da MicroStrategy com 629 mil BTC (avaliados em US$ 72,5 bilhões em agosto de 2025) e mNAV de 1,6. Entre as vantagens possíveis do Ether estão retornos maiores devido ao potencial de crescimento, diversificação além do papel de “reserva de valor” do Bitcoin e participação em ecossistemas de blockchain inovadores, como rendimento de staking de Ether (bloquear ETH para apoiar a rede e receber rendimento) e aplicações de finanças descentralizadas (DeFi). Com isso, o artigo investiga se estratégias de tesouraria com Ether podem entregar retornos ajustados ao risco superiores, ou “alpha”, mesmo diante da maior incerteza. Para avaliar, primeiro examinamos como o modelo alavancado da MicroStrategy impulsiona o prêmio de mNAV, servindo como referência para empresas interessadas em Ether.

Estratégia de Financiamento

A estratégia de tesouraria em Bitcoin da MicroStrategy, iniciada em 2020, tinha como motivação proteger o valor corporativo diante da inflação e aproveitar o potencial do Bitcoin como reserva de valor. Conforme artigo do BCB Group, Michael Saylor explicou que o Bitcoin foi escolhido devido ao (1) “custo de capital” (retorno necessário para superar inflação e custos de oportunidade), que chegou a 25% em razão da inflação de ativos provocada por estímulos e do baixo retorno de ativos tradicionais como títulos, tornando-os fracos como reserva de valor; e (2) orientação da Receita Federal dos EUA (IRS), que determina que o Bitcoin deve ser tratado como propriedade e não como moeda, tornando o ativo menos oneroso do ponto de vista tributário em comparação à posse de moedas.

Com a valorização do Bitcoin, Michael Saylor conseguiu captar recursos substanciais junto a investidores. As captações podem ser divididas em dois grupos: (1) Equity e (2) Dívida;

(1) Equity:

- Venda direta no mercado (ATM): A MicroStrategy vende ações ordinárias Classe A MSTR diretamente no mercado. Processo objetivo e transparente.

- Ações preferenciais: Quem compra as notas conversíveis recebe um dividendo fixo de “X”% do valor nominal, mas não tem direito a voto, diferente do acionista ordinário. Exemplos são STRF ou STRD, que pagam dividendos de 10% do valor nominal de US$ 100.

(2) Dívida:

- Notas Sênior Conversíveis: Instrumentos de dívida com vencimento definido, mas que permitem ao titular converter as notas em ações ordinárias Classe A da MicroStrategy a um preço já acordado. Um exemplo é a emissão de Notas Sênior Conversíveis de US$ 3 bilhões a 0% com vencimento em 2029, que possibilita conversão para ações a US$ 672,40 por papel, representando um prêmio de 55% sobre o preço original, o que posterga a diluição do acionista.

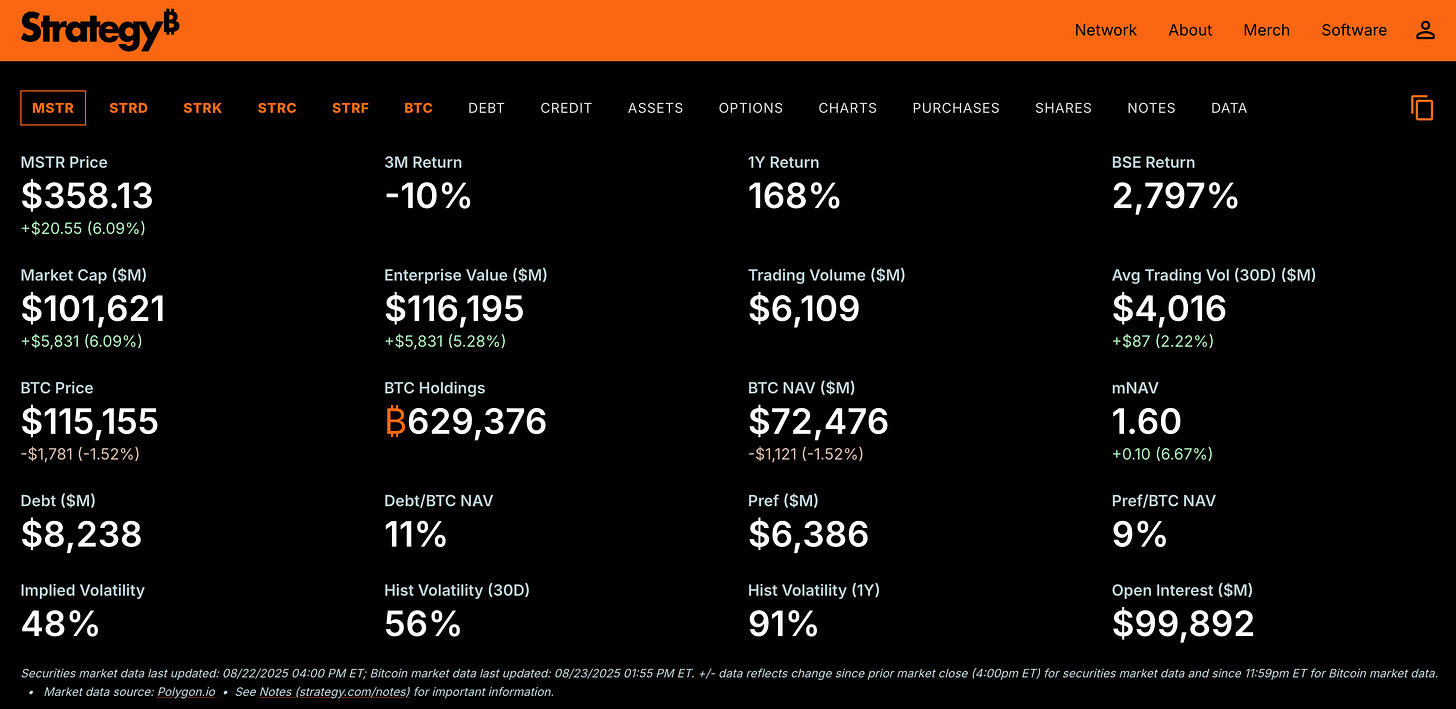

Fonte: MicroStrategy (https://www.strategy.com/)

Utilizando equity e dívida, a MicroStrategy acumulou quase 630 mil BTC, avaliados em cerca de US$ 72,5 bilhões em agosto de 2025, mantendo um prêmio de mNAV de 1,6.

Um ponto importante: quando o mNAV é negociado com prêmio (mNAV > 1), a MicroStrategy emite novas ações e vende acima do valor patrimonial por ação. Por exemplo, com mNAV de 1,6 e NAV de US$ 100 por ação, novas ações são vendidas a US$ 160. Os US$ 60 adicionais fortalecem o caixa, permitem mais compras de Bitcoin e elevam o NAV total (ativos menos passivos). Como o número de ações não cresce na mesma proporção, o NAV por ação sobe, fortalecendo a confiança do investidor e alimentando um ciclo virtuoso.

A alavancagem permite à MicroStrategy adquirir mais Bitcoin do que o caixa isolado permitiria, gerando mNAV entre 1,6 e 2,1 em 2025, e valor empresarial (capitalização + dívida + preferenciais – caixa) maior que os US$ 72,5 bilhões das reservas de 630 mil BTC. Com valor empresarial de aproximadamente US$ 116 bilhões em agosto de 2025, o mNAV de 1,6 demonstra a confiança do mercado na capacidade da empresa de aumentar o número de BTC por ação por meio de captação de baixo custo, como notas conversíveis a 0% e vendas ATM.

Essa abordagem é mais econômica que empréstimos bancários tradicionais — que costumam ter juros altos — e protege a tesouraria de Bitcoin ao estruturar a dívida como “sem direito de regresso”, limitando as garantias exigidas pelos credores apenas aos termos das notas, sem acesso ao BTC ou outros ativos. Para o investidor, essa alavancagem amplifica ganhos: uma alta de 10% no preço do Bitcoin pode valorizar as ações da MicroStrategy mais do que 10% devido ao efeito do prêmio mNAV, embora também amplifique perdas se o Bitcoin cair.

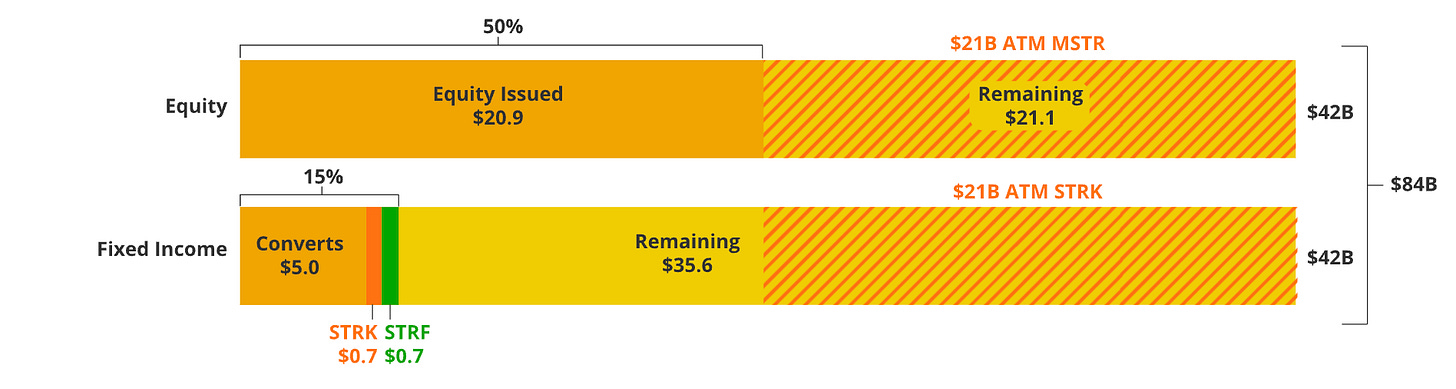

Fonte: VanEck – diagrama mostra a estrutura da proposta de captação de US$ 84 bilhões pela MicroStrategy

O modelo de financiamento da MicroStrategy, conforme o detalhamento do VanEck sobre a proposta de captar US$ 84 bilhões, exibe como a alavancagem sustenta mNAV elevado, indicando um possível caminho para estratégias de tesouraria com altcoins. A seção seguinte explora o que motiva empresas listadas a escolher Ether e se estratégias alavancadas podem funcionar, equilibrando potencial de retorno superior com riscos maiores. Essa migração depende da execução, conforme detalhado abaixo.

Por que Ether?

Depois de detalharmos como a estratégia de financiamento alavancado mantém a tesouraria em Bitcoin, o próximo passo é avaliar se esse modelo pode ser aplicado em altcoins como o Ethereum.

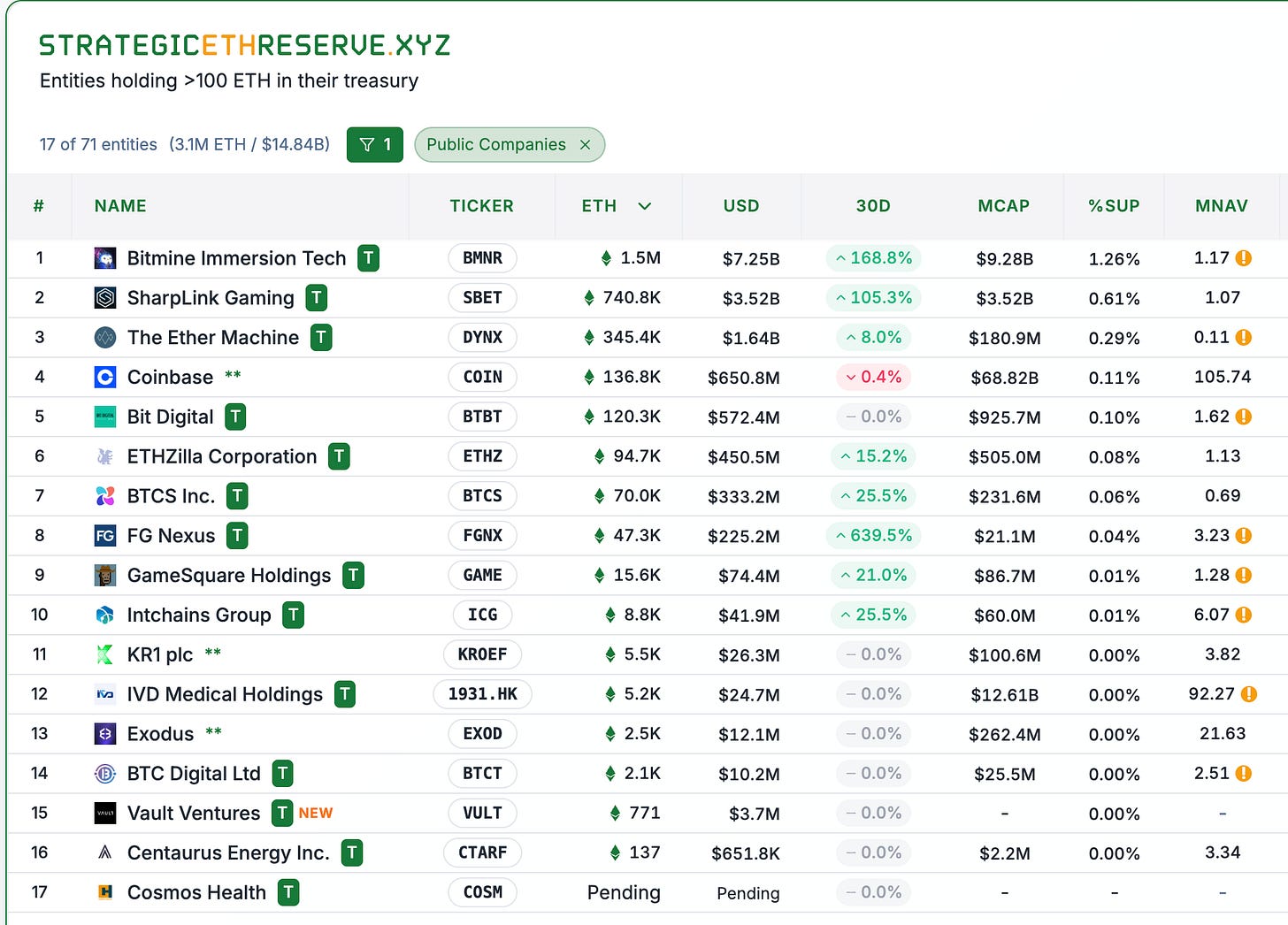

Fonte: StrategicETHReserve.xyz

Fonte: StrategicETHReserve.xyz e GameSquareHoldings (mNAV ajustado para 0,84 conforme site).

A lista acima destaca 8 empresas listadas (excluídas exchanges centralizadas como a Coinbase). Essas companhias são operações primárias em cripto — como a BTCS Inc, focada em mineração de Bitcoin — ou têm exposição ao setor por gestão. Por exemplo, SBET contratou Joseph Chalom para co-CEO, reconhecido por liderar iniciativas de ativos digitais da Blackrock.

Segundo levantamento, os motivos principais para empresas buscarem Ether como reserva são:

- Potencial de crescimento – O Ether tem um valor de mercado menor que o do BTC, podendo entregar retornos mais altos em função de sua trajetória de expansão. Para os acionistas, isso representa retornos ajustados ao risco superiores ao do BTC. Por exemplo, a Taxa de Crescimento Anual Composta (CAGR) do Ether é em torno de 62,8% ao ano nos últimos cinco anos (desde 2020), embora rentabilidades passadas não garantam o futuro.

- Rendimento de staking – Como o Ether paga rendimento por staking, existe uma expectativa de prêmio adicional para quem mantiver o ativo. Simplificando: se uma empresa planeja manter Ether de US$ 100 indefinidamente, com desconto de 20% ao ano (supondo retorno esperado para cripto de 20% ao ano), e rendimento de staking de 5%, o prêmio do mNAV pelo staking sozinho seria de 25%.

- Inovação – Empresas detentoras de altcoins participam e suportam o desenvolvimento do ecossistema, com staking, DeFi ou dApps escaláveis, agregando valor além do papel de “reserva de valor” do BTC.

- Pioneirismo – Empresas que apostam nas altcoins podem se tornar líderes em tesouraria de ETH, replicando o feito da MicroStrategy em 2020 e atraindo investidores à medida que a adoção institucional cresce. Isso favorece a relação risco-retorno, pois a demanda tende a aumentar quando mais investidores institucionais entram. Empresas também procuram se antecipar e se tornar o maior holder de Ether, sinalizando credibilidade na captação e execução de compras. Essa postura reforça a atração de capital pela escala e eficiência na aquisição do Ether.

Fatores de Sucesso

À primeira vista, pode se imaginar que empresas de tesouraria triunfam graças a modelos muito sofisticados e, por vezes, pouco transparentes, que prometem multiplicar “XYZ” token em dezenas ou centenas de vezes ao longo dos anos. Porém, esses diferenciais dependem da execução, especialmente do ritmo de acumulação e eficiência na captação de capital, cruciais para sustentar tesourarias em altcoins.

(1) Ritmo de acumulação

A capacidade de captar recursos e a agilidade na compra de Ether.

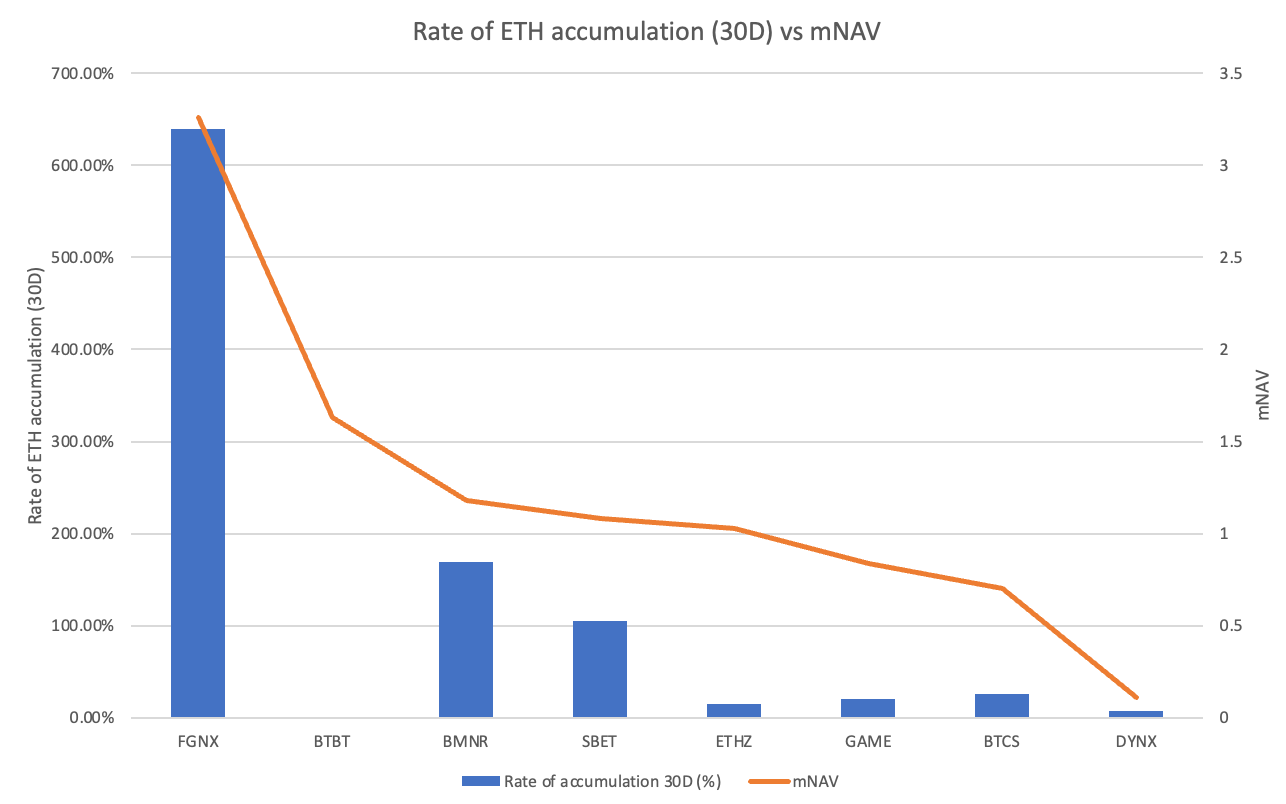

Taxa de acumulação de Ether vs mNAV

FGNX se destaca, com taxa de acumulação de 639% em 30 dias — valor enorme frente aos outros códigos de negociação, em razão da recente compra de US$ 200 milhões em Ether e planos de adquirir até 10% do suprimento, conforme anunciado em julho de 2025. BMNR e SBET também chamam atenção, com 169% e 105% de acumulação, respectivamente, e continuam ampliando reservas. Outras (GAME, BTCS, DYNX) apresentam crescimento modesto (abaixo de 30%), enquanto BTBT ficou em 0%, sem acumulação recente. É evidente que empresas com maior ritmo (FGNX, BMNR, SBET) mantêm mNAV acima de 1, com exceção de BTBT, que está descontinuando operações de mineração devido à queda de rendimento e migrando para tesouraria Ether, estratégia bem recebida pelo mercado.

No debate, os grandes acumuladores seguem com múltiplos de mNAV elevados. BMNR consolidou liderança global em Ether, com 1,52 milhão de ativos digitais, expandindo via vendas ATM agressivas e com meta de captar US$ 20 bilhões para comprar mais. SBET segue acumulando por mecanismos semelhantes. Empresas mais lentas, como DYNX (após fusão com cerca de 345 mil ETH) e BTCS (cerca de 70 mil ETH) quase não acumularam, pois BTCS foca em pagar dividendos pagos em Ether, não em aumentar estoque.

Esses dados sugerem que empresas que acumulam ativamente — FGNX, BMNR, SBET — são vistas como confiáveis em tesouraria Ether, com mNAV > 1. Já as mais lentas têm dificuldades para atingir prêmios (mNAV < 1), indicando que investidores valorizam não só o saldo de Ether, mas também o ritmo de compra.

O padrão revela uma dinâmica autorreforçadora: para prosperar, as empresas precisam ser eficientes em captar dinheiro (por exemplo, emitindo ações) a prêmio. Assim, aumentam o valor patrimonial líquido por ação, atraem novos investimentos e ampliam tesouraria de forma sustentável. Por outro lado, ritmo lento de acumulação provoca uma espiral descendente: se o mNAV fica próximo ou abaixo de 1, captar recursos se torna difícil, a venda de ações abaixo do valor patrimonial reduz o valor por ação e coloca pressão negativa sobre a empresa. Isso leva à estagnação, descontos maiores e saída de investidores. É por isso que empresas como DYNX e BTCS — que enfrentam desafios pós-fusão ou distribuem dividendos pagos em ETH, sinalizando menor agressividade — não conseguem manter prêmios de mNAV.

No universo BTC, mais de 79 empresas públicas detêm mais de 4,5% do suprimento, mas a tendência está perdendo força. Cerca de um terço dessas empresas já negociam abaixo do valor patrimonial, com prêmios em queda. O mNAV da MSTR caiu de múltiplos de 4x para cerca de 1,61x, mesmo com BTC em máximas históricas. Além disso, a liderança absoluta no BTC (reserva da MSTR é 12 vezes maior que a MARA) diminui oportunidades para outros players, diferente do Ether, cujos líderes ainda estão próximos em valor.

(2) Estratégia de captação de capital

O segundo fator decisivo é a eficiência na captação de recursos do investidor. Não é fácil: a BMNR, por exemplo, busca levantar US$ 24,5 bilhões (US$ 4,5 bilhões já captados + US$ 20 bilhões de meta), o que dilui acionistas. Por outro lado, se a captação ocorre com mNAV premium (>1x), a operação se torna positiva ao aumentar o valor patrimonial por ação. Por exemplo, BMNR emite ações com mNAV de 1,18, vendendo acima do NAV (US$ 118 por papel de NAV US$ 100). Os US$ 18 extras por ação aumentam o caixa para comprar Ether, elevando o patrimônio líquido e, com diluição limitada, aumentando o NAV por ação.

Exemplo disso é o programa de venda direta no mercado (ATM) da BMNR, iniciado com US$ 250 milhões em 9 de julho, passando a US$ 2 bilhões em 24 de julho — e, em 12 de agosto, subindo para US$ 24,5 bilhões de meta total. O objetivo de comprar 5% do suprimento de ETH é mais ousado que o da MicroStrategy, que usou US$ 84 bilhões para buscar uma fatia menor no BTC. O plano da BMNR para adquirir 5% do Ether (6 milhões de ativos digitais) é proporção agressiva. Com valor de mercado de US$ 10,8 bilhões, a BMNR busca acelerar o crescimento da tesouraria. Isso pode aumentar o prêmio mNAV, atualmente em 1,2, iniciando um ciclo virtuoso de confiança do investidor, mais captação, maior estoque de ETH e NAV por ação.

Por outro lado, se o mNAV cai abaixo de 1 (como DYNX em 0,11), a empresa emite ações com desconto (US$ 11 por papel de NAV US$ 100), capta apenas US$ 11 milhões por milhão de ações, quase não acrescenta Ether à tesouraria e dilui o NAV por ação para cerca de US$ 90. Isso deteriora o valor e causa uma espiral descendente, com mais descontos e prejuízo aos acionistas. Nesse cenário, é natural que empresas optem por recomprar ações em vez de Ether quando o mNAV se aproxima de 1 ou fica abaixo dele.

Conclusão

Em resumo, embora o modelo de tesouraria em Bitcoin da MicroStrategy tenha criado um padrão com mNAV sustentado acima de 1, o Ethereum surge como alternativa interessante para empresas que buscam maior crescimento, rendimento e inovação. BMNR, SBET e FGNX mostram que, com acumulação agressiva e captação eficiente com mNAV premium (>1x), é possível estruturar uma tesouraria sustentável e replicar o sucesso da MicroStrategy. Com a concorrência aumentando e mais empresas adotando essa estratégia, quem não acompanhar tende a ficar para trás, como DYNX e BTCS — exceto se houver novos catalisadores. À medida que mais de 3 milhões de ETH já estão em tesourarias em 2025, o Ether pode se destacar como alternativa sustentável, entregando retornos ajustados ao risco superiores, desde que as empresas evitem armadilhas de espiral descendente. O futuro das tesourarias Ether depende da execução, e 2025 será o teste para saber se essa estratégia pode superar o modelo do Bitcoin, já consolidado, mas em fase de maturação.

Agradeço, como sempre, aos colegas pelas revisões e comentários produtivos. Compartilhe sua opinião nos comentários e, caso tenha interesse, podemos analisar mNAV de outros tokens!

Aviso Legal:

- Este artigo foi reproduzido de [Terry’s Takes]. Todos os direitos autorais pertencem ao autor original [@terryleetr">Terry Lee]. Em caso de objeção à reprodução, contate a equipe Gate Learn para providências imediatas.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Traduções para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a reprodução, distribuição ou plágio dos artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025