ヴァルカン・マテリアルズ (NYSE:VMC) Q4 CY2025の収益予想を下回り、株価下落 ===========================================================================  ヴァルカン・マテリアルズ (NYSE:VMC) Q4 CY2025の収益予想を下回り、株価下落 ラデク・ストルナッド 火曜日、2026年2月17日 午後9:20 GMT+9 6分間の読書 この内容について: VMC +1.78% 建設資材会社ヴァルカン・マテリアルズ (NYSE:VMC)は、2025年の第4四半期に売上高の予想を下回り、売上高は前年同期比3.2%増の19億1000万ドルとなった。非GAAP利益は1株当たり1.70ドルで、アナリストのコンセンサス予想を19.5%下回った。 今こそヴァルカン・マテリアルズを買う時か?詳しくは私たちの完全調査レポートで確認しよう。 ###ヴァルカン・マテリアルズ (VMC) 第4四半期ハイライト: * **収益:** 19億1000万ドル vs アナリスト予想の19億4000万ドル (3.2%の前年比成長、予想未達) * **調整後EPS:** 1.70ドル vs アナリスト期待の2.11ドル (19.5%未達) * **調整後EBITDA:** $518 百万ドル vs アナリスト予想の6億3800万ドル (27.1%のマージン、予想未達) * **2026年度のEBITDA見通し:** 中央値で25億ドル、アナリスト予想の26.5億ドルを下回る * **営業利益率:** 19.8%、前年同期の21.6%から低下 * **フリーキャッシュフローマージン:** 18.7%、前年同期の15%から上昇 * **出荷トン数:** 5510万トン、前年同期比120万トン増 * **時価総額:** 432億9000万ドル ヴァルカン・マテリアルズの最高経営責任者ロニー・プルイットは、「我々の骨材中心の事業は、もう一つの強い収益成長とマージン拡大の年をもたらしました。通年の調整後EBITDAは前年より13%改善し、マージンは160ベーシスポイント拡大しました。商業および運営の実行に一貫して焦点を当てることで、魅力的な有機成長を継続し、業界をリードする骨材の1トンあたりのキャッシュ粗利益を11.33ドルに増やしました。結果としての強力なキャッシュ生成と、規律あるM&Aおよびポートフォリオ管理により、2026年以降も結果を複利的に伸ばし、株主価値を創出し続ける体制を整えています。」と述べました。 ### 会社概要 1909年に設立されたヴァルカン・マテリアルズ (NYSE:VMC)は、主に砕石、砂、砂利などの建設骨材を生産しています。 収益成長-------------- 企業の長期的なパフォーマンスを調べることは、その質についての手がかりを提供します。悪いビジネスでも一、二四半期は輝くことがありますが、一流の企業は何年も成長し続けます。過去5年間、ヴァルカン・マテリアルズは売上高を年平均10.3%の堅実な成長率で伸ばしてきました。その成長は平均的な工業企業を上回り、顧客に響く商品を提供していることを示しています。  ヴァルカン・マテリアルズ 四半期別収益 長期的な成長が最も重要ですが、工業分野では、過去5年の履歴だけでは新たな業界トレンドや需要サイクルを見逃す可能性があります。ヴァルカン・マテリアルズの最近のパフォーマンスは、過去2年間の年間成長率1%が5年平均を下回っており、需要の鈍化を示しています。セクター内の企業が収益成長の鈍化を経験している場合、消費者の嗜好の変化や切り替えコストの低さによるものかもしれません。 ストーリーは続く ヴァルカン・マテリアルズの前年比収益成長率 会社の収益ダイナミクスをより良く理解するために、最新四半期の出荷トン数を分析します。これにより、55.1百万トンに達しました。過去2年間、ヴァルカン・マテリアルズの出荷トン数は年平均2%の成長を示しています。この数字は同期間の収益成長と一致しており、同社の収益化は比較的一定であったことがわかります。 ヴァルカン・マテリアルズ 出荷トン数 今四半期、ヴァルカン・マテリアルズの収益は前年比3.2%増の19億1000万ドルに達し、ウォール街の予想を下回りました。 今後12ヶ月の売上高は5%の成長が見込まれています。これは、新製品やサービスがより良い売上高を促進すると予想される一方で、セクター平均を下回っています。 ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人たちが作れない重要なAIコンポーネントを支配しています。こちらの無料レポートで、私たちのお気に入りの成長ストーリーの一つにアクセスしてください。 営業利益率---------------- ヴァルカン・マテリアルズは過去5年間、効率的に運営されてきました。工業企業としては卓越した収益性を示し、平均営業利益率は17.7%でした。この結果は特に印象的で、粗利益率が低い中で高い営業利益率を維持していることは、販売内容に大きく依存し、変動が大きいことを示しています。企業は営業利益率をコントロールしやすく、粗利益率が低い場合でも高い営業利益率を維持できるのは、良好な運営管理の証です。 収益性のトレンドを分析すると、ヴァルカン・マテリアルズの営業利益率は過去5年間で2.2ポイント上昇し、売上成長による運営レバレッジが働いた結果です。 ヴァルカン・マテリアルズ 過去12ヶ月の営業利益率 (GAAP) 第4四半期、ヴァルカン・マテリアルズは営業利益率19.8%を記録し、前年同期比で1.8ポイント低下しました。粗利益率が営業利益率よりも大きく低下したため、最近の非効率性は販売コストのレバレッジの弱さによるものであり、マーケティング、研究開発、管理費の増加によるものではないと考えられます。 利益一株当たり(EPS)------------------ 収益の動向は過去の成長を説明しますが、長期的なEPSの変化は、その成長の収益性を示します。例えば、過剰な広告やプロモーション費用で売上を膨らませることもあります。 ヴァルカン・マテリアルズの過去5年間の堅実な11.2%の年間EPS成長は、収益のパフォーマンスと一致しています。これは、増加した売上が利益を生んだことを示しています。 ヴァルカン・マテリアルズ 過去12ヶ月のEPS (Non-GAAP) 収益と同様に、最近の期間でEPSを分析することで、新たなテーマやビジネスの展開について洞察を得ることができます。 それほど良くはありませんでしたが、ヴァルカン・マテリアルズの2年間の年間EPS成長率は6.9%で、2年間の収益成長率1%を上回っています。 ヴァルカン・マテリアルズの利益の詳細を掘り下げると、株式買い戻しにより株式数が1%減少していることがわかります。これは、EPSが収益よりも良く推移したのは、運営効率の向上ではなく、買い戻しによる一株当たり利益の増加によるものです。 ヴァルカン・マテリアルズ 希薄化後株式数 第4四半期、ヴァルカン・マテリアルズは調整後EPSを1.70ドルと報告し、前年同期の2.17ドルから低下しました。この結果はアナリスト予想を下回りましたが、私たちは短期的な動きよりも長期的な調整後EPSの成長に関心があります。今後12ヶ月で、ウォール街はヴァルカン・マテリアルズの年間EPSが7.99ドルに成長し、22%の伸びを見込んでいます。 ヴァルカン・マテリアルズの第4四半期結果の重要ポイント------------------------------------------------ これらの結果には多くの良い点を見つけるのは難しいです。通年のEBITDA見通しは未達で、EBITDAもウォール街の予想を下回りました。全体として、この四半期は改善の余地がありました。結果発表直後、株価は7.6%下落し、302.89ドルとなりました。 ヴァルカン・マテリアルズは今四半期、期待に届きませんでしたが、今すぐ投資のチャンスになるのでしょうか?その判断には、評価額、事業の質、そして最新四半期の動きも考慮することが重要です。私たちのアクショナブルな完全調査レポートで詳しく解説しています。無料ですのでぜひご覧ください。 用語集 およびプライバシーポリシー プライバシーダッシュボード 詳細情報

Vulcan Materials (NYSE:VMC) 第四季度2025财年收入预估未达预期,股价下跌

ヴァルカン・マテリアルズ (NYSE:VMC) Q4 CY2025の収益予想を下回り、株価下落

ヴァルカン・マテリアルズ (NYSE:VMC) Q4 CY2025の収益予想を下回り、株価下落

ラデク・ストルナッド

火曜日、2026年2月17日 午後9:20 GMT+9 6分間の読書

この内容について:

VMC

+1.78%

建設資材会社ヴァルカン・マテリアルズ (NYSE:VMC)は、2025年の第4四半期に売上高の予想を下回り、売上高は前年同期比3.2%増の19億1000万ドルとなった。非GAAP利益は1株当たり1.70ドルで、アナリストのコンセンサス予想を19.5%下回った。

今こそヴァルカン・マテリアルズを買う時か?詳しくは私たちの完全調査レポートで確認しよう。

###ヴァルカン・マテリアルズ (VMC) 第4四半期ハイライト:

ヴァルカン・マテリアルズの最高経営責任者ロニー・プルイットは、「我々の骨材中心の事業は、もう一つの強い収益成長とマージン拡大の年をもたらしました。通年の調整後EBITDAは前年より13%改善し、マージンは160ベーシスポイント拡大しました。商業および運営の実行に一貫して焦点を当てることで、魅力的な有機成長を継続し、業界をリードする骨材の1トンあたりのキャッシュ粗利益を11.33ドルに増やしました。結果としての強力なキャッシュ生成と、規律あるM&Aおよびポートフォリオ管理により、2026年以降も結果を複利的に伸ばし、株主価値を創出し続ける体制を整えています。」と述べました。

会社概要

1909年に設立されたヴァルカン・マテリアルズ (NYSE:VMC)は、主に砕石、砂、砂利などの建設骨材を生産しています。

収益成長

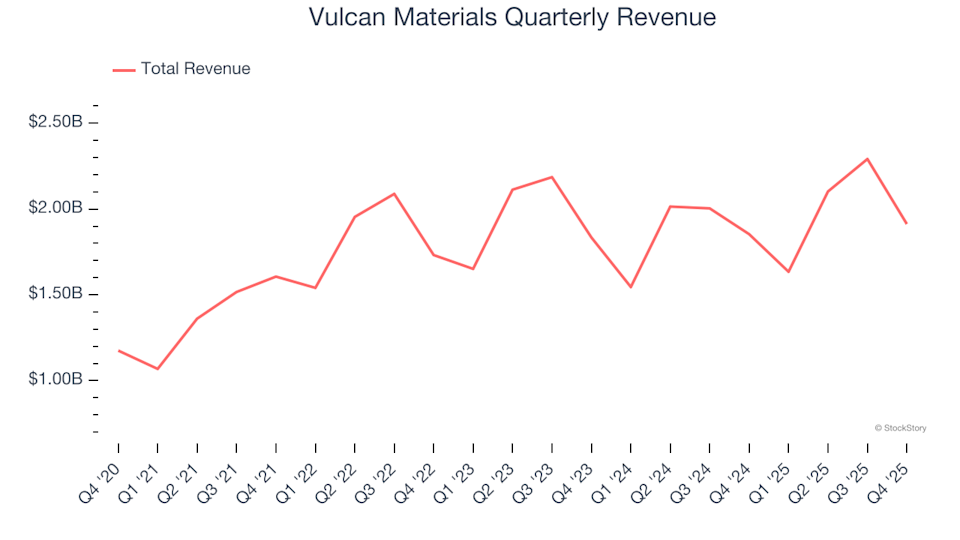

企業の長期的なパフォーマンスを調べることは、その質についての手がかりを提供します。悪いビジネスでも一、二四半期は輝くことがありますが、一流の企業は何年も成長し続けます。過去5年間、ヴァルカン・マテリアルズは売上高を年平均10.3%の堅実な成長率で伸ばしてきました。その成長は平均的な工業企業を上回り、顧客に響く商品を提供していることを示しています。

ヴァルカン・マテリアルズ 四半期別収益

長期的な成長が最も重要ですが、工業分野では、過去5年の履歴だけでは新たな業界トレンドや需要サイクルを見逃す可能性があります。ヴァルカン・マテリアルズの最近のパフォーマンスは、過去2年間の年間成長率1%が5年平均を下回っており、需要の鈍化を示しています。セクター内の企業が収益成長の鈍化を経験している場合、消費者の嗜好の変化や切り替えコストの低さによるものかもしれません。

ヴァルカン・マテリアルズの前年比収益成長率

会社の収益ダイナミクスをより良く理解するために、最新四半期の出荷トン数を分析します。これにより、55.1百万トンに達しました。過去2年間、ヴァルカン・マテリアルズの出荷トン数は年平均2%の成長を示しています。この数字は同期間の収益成長と一致しており、同社の収益化は比較的一定であったことがわかります。

ヴァルカン・マテリアルズ 出荷トン数

今四半期、ヴァルカン・マテリアルズの収益は前年比3.2%増の19億1000万ドルに達し、ウォール街の予想を下回りました。

今後12ヶ月の売上高は5%の成長が見込まれています。これは、新製品やサービスがより良い売上高を促進すると予想される一方で、セクター平均を下回っています。

ウォール街がNvidiaの史上最高値を追いかける一方で、目立たない半導体サプライヤーが、これらの巨人たちが作れない重要なAIコンポーネントを支配しています。こちらの無料レポートで、私たちのお気に入りの成長ストーリーの一つにアクセスしてください。

営業利益率

ヴァルカン・マテリアルズは過去5年間、効率的に運営されてきました。工業企業としては卓越した収益性を示し、平均営業利益率は17.7%でした。この結果は特に印象的で、粗利益率が低い中で高い営業利益率を維持していることは、販売内容に大きく依存し、変動が大きいことを示しています。企業は営業利益率をコントロールしやすく、粗利益率が低い場合でも高い営業利益率を維持できるのは、良好な運営管理の証です。

収益性のトレンドを分析すると、ヴァルカン・マテリアルズの営業利益率は過去5年間で2.2ポイント上昇し、売上成長による運営レバレッジが働いた結果です。

ヴァルカン・マテリアルズ 過去12ヶ月の営業利益率 (GAAP)

第4四半期、ヴァルカン・マテリアルズは営業利益率19.8%を記録し、前年同期比で1.8ポイント低下しました。粗利益率が営業利益率よりも大きく低下したため、最近の非効率性は販売コストのレバレッジの弱さによるものであり、マーケティング、研究開発、管理費の増加によるものではないと考えられます。

利益一株当たり(EPS)

収益の動向は過去の成長を説明しますが、長期的なEPSの変化は、その成長の収益性を示します。例えば、過剰な広告やプロモーション費用で売上を膨らませることもあります。

ヴァルカン・マテリアルズの過去5年間の堅実な11.2%の年間EPS成長は、収益のパフォーマンスと一致しています。これは、増加した売上が利益を生んだことを示しています。

ヴァルカン・マテリアルズ 過去12ヶ月のEPS (Non-GAAP)

収益と同様に、最近の期間でEPSを分析することで、新たなテーマやビジネスの展開について洞察を得ることができます。

それほど良くはありませんでしたが、ヴァルカン・マテリアルズの2年間の年間EPS成長率は6.9%で、2年間の収益成長率1%を上回っています。

ヴァルカン・マテリアルズの利益の詳細を掘り下げると、株式買い戻しにより株式数が1%減少していることがわかります。これは、EPSが収益よりも良く推移したのは、運営効率の向上ではなく、買い戻しによる一株当たり利益の増加によるものです。

ヴァルカン・マテリアルズ 希薄化後株式数

第4四半期、ヴァルカン・マテリアルズは調整後EPSを1.70ドルと報告し、前年同期の2.17ドルから低下しました。この結果はアナリスト予想を下回りましたが、私たちは短期的な動きよりも長期的な調整後EPSの成長に関心があります。今後12ヶ月で、ウォール街はヴァルカン・マテリアルズの年間EPSが7.99ドルに成長し、22%の伸びを見込んでいます。

ヴァルカン・マテリアルズの第4四半期結果の重要ポイント

これらの結果には多くの良い点を見つけるのは難しいです。通年のEBITDA見通しは未達で、EBITDAもウォール街の予想を下回りました。全体として、この四半期は改善の余地がありました。結果発表直後、株価は7.6%下落し、302.89ドルとなりました。

ヴァルカン・マテリアルズは今四半期、期待に届きませんでしたが、今すぐ投資のチャンスになるのでしょうか?その判断には、評価額、事業の質、そして最新四半期の動きも考慮することが重要です。私たちのアクショナブルな完全調査レポートで詳しく解説しています。無料ですのでぜひご覧ください。

用語集 およびプライバシーポリシー

プライバシーダッシュボード

詳細情報