BTC APRはセクシーに聞こえますが、いつでも崩壊する可能性があるオルトコインインセンティブの層に建てられたカードの家かもしれません。

利回りはBTCまたはオルトコインで支払われますか? どのようなリスクにさらされますか? 潜在的な元本損失はどれくらいですか? それは持続可能ですか? TVLが成長するにつれて希釈されますか?

この記事は、CeFiとDeFiの持続可能なBTC建て収益に焦点を当てています:

- オリジナル利回りソース:Quant Trading、DEX LP、Lending、Staking、Collateral、LSTs、およびPendle

- BTC収益のための新しい会場:紹介@yieldbasis

展望:

• 小さなエラーが致命的な障害につながる可能性があります

• エリート量的なチームの希少性

- • 伝統金融、中央集権型金融、分散型金融の収斂、およびIPOの機会

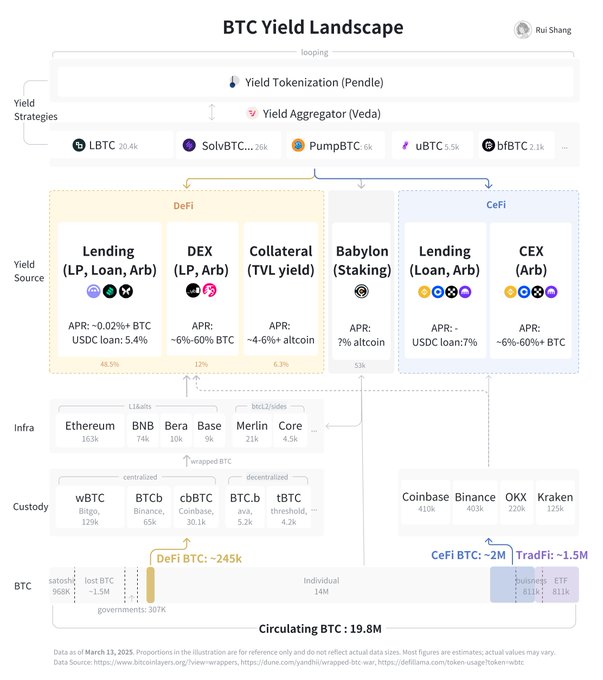

2025年のBTC収益景観

元のBIT収益源

ループと複利をするための多くの方法があるにもかかわらず、元の収益源を5つの主要なバケツに分類することができます:Quant Trading、DEX LP、Lending、Staking、Collateral。

収益とリスクの比較

1) 量子取引戦略:「ゼロサム」ゲーム

アルファストラテジーが純利益をもたらすことを確認してください。 アービトラージ戦略には資金調達金利、現物先物の基準、クロス取引所、レンディングアービトラージなどが含まれることがあり、時にはイベント駆動取引を伴うことがあります。 クォンツは深い流動性が必要です - 現在は主にTradFiおよびCeFiで提供されています。また、TradFiからDeFiへのアービトラージにはクロス取引所のインフラが不足しています。

- BTCにおける収益:資産規模、リスクプロファイル、実行に基づいて変動します。市場ニュートラル戦略BTCベースのAPRが4〜8%を目指すかもしれません。トップパフォーマンスの量的チームは、洗練されたリスクコントロールを持ち、10-30%のストップロスを設定して、200-300%以上のAPRを追求することさえあります。

- リスク:非常に主観的で、モデル、判断、実行リスクがあります- 中立的な戦略でさえ、方向性の賭けに陥る可能性があります。リアルタイムのモニタリング、頑丈なインフラ(遅延、カストディ、納品契約など)、損失に対する保険、取引会場のリスク管理が必要です。

2) DEX LP: 供給と需要によって制限されています

DEXはアービトラージを超えた実際の取引量を促進します。現在、ラップされたBTCの約3%しかDEXにない理由は、供給と需要が限られているためです。揮発性の高いペアLPing(例:WBTC-USDC)では、供給は一時的な損失によって制約され、需要はラップされたBTCの摩擦とDeFiでの限られた有用性に直面しています。

- BTCにおける収益率:変動しました、 @Uniswap現在、年利6.88%で、二桁になる可能性があります。

- リスク:一時的な損失のため、単純にBTCを保有することは、通常、流動性を提供するよりもパフォーマンスが向上します。ただし、新しいLPはしばしば誤解されることがあり、これは一般的な心理的バイアスを反映しています:手数料の収益とAPRは非常に目立つメトリクスであり、LPを誘惑して短期的な利益を最大化し、長期的な資本損失を見落とすことがあります。標準のDeFiリスクもここに適用されます。

3) レンディング:BTCローン

BTCは、現在の低い借入需要によるBTCの貸し出し利回りに焦点を当てるのではなく、ループやレバレッジ取引で主にUSDやステーブルコインの担保として使用されています。

- BTCにおける収益率:CeFiおよびDeFiの貸出金利は通常低く、およそ0.02%-0.5% APRローンのLTV比率は異なります:TradFiは現在2-3%のプライムレートで60-75%のLTV、CeFiは現在約7%のUSDCレートで33-50%のLTVとなります。DeFi 33-67% with currently ~5.2% USDC rates.

- リスク:清算リスクは低いですが、LTV比率が低いため、資本効率が低下します。ヘッジ戦略は追加の保護を提供することができます。 CeFiとDeFiのリスクが存在します。

4) ステーキング:オルトリワードの獲得

@babylonlabs_ioは、ステーキングが関連するPoSチェーンのセキュリティに貢献するユニークな位置にあります。

- オルトコインのイールド:オルトコインで表され、APRは不明です。

- リスク:バビロンプロトコルは、複数のセキュリティ監査を経て、システムが稼働すると、推定ステーキング収益を開示する必要があります。バビロントークンのローンチが成功しない場合、エコシステムの持続可能性が危険にさらされます。

5) Collateral: リクイディティマイニング

BTCをDeFi、BTC L2s、およびその他のTVLに提供して、オルトコインを稼ぐことができます。

- オルトコインの収益:異なり、5-7%のものもありますが、大口取引者は常により優遇されたレートを得ます。

- リスク:プロトコルは信頼性と実績において異なります。それぞれが異なるロックアップと資本要件を課しています。

5つのソースに加えて、LSTと収益トークン化プラットフォームがあります。

6) リキッドステーキングトークン:複利利回り

BTC “LSTs” のような @Lombard_Finance,@Pumpbtcxyz ,@SolvProtocol,@Bitfi_Orgバビロンエコシステムから始まり、今では複雑な収益戦略を持つイールドベアリングのクロスチェーンBTCとなっています。@veda_labs集約インターフェースのように機能します。

主にオルトコインで収益を上げる:

- 異なるチェーンからのポイントを組み合わせたバビロンステーキングリワードを組み合わせる$Pendle, および一部はサードパーティを通じて量的戦略を持つものもあります。さらに、独自のトークンをインセンティブとして提供しています。

リスク:

- LSTの低流動性は、カスケードリキデーションのリスクをもたらします。発行、償還、ステーキング、およびブリッジングプロセス中には、シングルポイントの障害が存在します。自社および他社のオルトコインの収益に対する重大な依存は、収益の大幅な変動を示しています。

7) 収量トークン化:収量取引

@pendle_fiLSTがより多くの収益を得る主要プラットフォームであり、現在管理している$444.17m ビットコイン TVLトレーダーは、スポット代替として固定利回りを元本から確保し、利子の変動リスクに対処し、利回りの流動性にアクセスし、ロングまたはショートの利回りポジションにアクセスできます。

オルトコインの収益:

- 収益は不安定になり得ます。 YT保有者は、LSTの基礎となる収益、スワップ手数料、固定収益を獲得します。$Pendleトークン。

リスク:

- 減少$Pendleトークン価格は参加に大きな影騰した。 Pendleは持続可能な収益の変動に影響を与えます- これはその資産の大部分が複数のレイヤーのオルトコインインセンティブに依存しているときにはトリッキーです。$Pendleそれ自体。

BTC収益の新しい会場:イールドベーシスの紹介

Yield Baisの動作原理

議論されたように、オルトコインで支払われる利回りは持続不可能ですが、本物のBTCベースの利回りは希少であり、かなりのリスクを伴います。量的チームは十分な流動性が必要ですが、DEXは不足しています。

- YBとは何ですか@yieldbasis: YBは、一時的な損失を最小限に抑え、BTCの流動性提供、取引所間の裁定取引、実際の取引を促進するAMMです。

- BTC収益の基本レイヤー:YBは、過去6年間のデータシミュレーションに基づいて、平均20%のAPR(純利益)を提供できます。牛市ではさらに高い収益が得られます。また、実際のBTCベースの収益に露出したいすべてのLSTと組み合わせることができ、PendleはYBによって生成された収益と連携することができます。

- 洗練された取引戦略のための会場:意味のある量子取引のために十分な流動性を持つ会場を徐々に設定します。また、貸出プロトコルでBTCの借入金利を向上させるための収益性の高いループ機会も提供します。現在、$3.286BのWBTCが@aaveにあり、借入金利は約0.02%です。

- 小売取引BTCのための会場:YBの長期目標は、ラップBTCの最も深いオンチェーン流動性を作り出し、CeFi取引と競合することです。

メカニズム:インパーマネント損失の解決

メカニズム:1つのAMMが別のAMMに座っている

- BTC LPがYBに入金されると、半分のLP価値を借り入れてそれを常に再レバレッジすることで、レバレッジLPの作成が可能になります。これにより、再バランスモデルを持つ安定したコイン対BTCプールが作成され、借入金利とプールで生成された手数料の50%がプールの再バランスを補助するために戻ります。

APR= 2*プール収益 - (借入金利 + リーバレッジ損失)

- 固定コストは、システムがそれをより多くの収益のために使用しているため、コントロール可能なcrvUSDに対する借入金利です。高いボラティリティは再レバレッジ損失を増加させますが、プール収益も増加させますので、選択した最大流動性集中度を超えるまで、戦略は効果的のままです。パラメータの選択は重要です:より積極的なパラメータは収量を増加させる可能性がありますが、再レバレッジ損失のリスクが高くなります。その逆もまた然りです。

APRを向上させる $YB:

- LPは、プール手数料を獲得するか、YBトークンの発行を得るためにステーキングするかを選択できます。 YBトークンが魅力的な場合、より多くのLPがプール手数料を選択せず、それによりプールのAPRが高くなります。

展望

BTC収益の生成はますます洗練され、リスク管理されたBTC建ての機関化製品に焦点を当てるようになります。勝者は、過度なリスク露出なしに深い流動性と公正な利回りを提供し、規制枠組み内で革新することができる人々です。

小さなエラーが大きな失敗につながることがあります

- 「何も壊れないものはない-まだターゲットにされていないだけです。」BTCは複数のリスク層を横断するより洗練された攻撃に直面しています:CEX信頼委任、セルフカストディフィッシング、作業を行う-スマートコントラクトの脆弱性(権限、ロジック、算術)、およびメカニズムリスク(清算、元本損失)。社会工学は関係とインターフェイスを悪用することで重大な脅威をもたらします。主要なBTC LPはチェーンの停止とブリッジのブロックさえ要求しています。直感に反して、公開ブロックチェーンと高流動性、許可なしのプロトコルは彼らのセキュリティにとって理想的ではありません。@0xAquariusCap提案されたセキュリティフレームワーク包括的なテスト、モニタリング、およびリスクトラッキングを可能にする

エリート量的チームの希少性

- 明らかに、実際のBTCで表される収益率の方が魅力的です。DEX LPはまだ新興ですが、量子取引が支配的です。一部のチームは、戦略を収益を生むBTC商品にパッケージ化し、外部LPから資本を調達しています。ただし、高速アービトラージの能力は限られている可能性があり、トップチームはこれらの戦略を社内で保持し、外部資本を拒否することが多いため、「逆選択」という形を作り出しています。とはいえ、市場中立的およびその他の低リスク戦略は、商品化されたBTCの収益提供として意味をなします。

TradFi、CeFi、そしてDeFiの収束、IPOの機会

- BTCの流動性がますます深化する中、TradFiの保守主義、CeFiの利用可能性、DeFiのイノベーションが収束しているのを目撃しています。2025年1月、@coinbaseは@MorphoLabsの支援を受けたBTC担保ローンを紹介しました, それはシグナルです:CeFiはDeFiメカニズムをより広い観客向けに操作化しています。その過程で、機関級資産管理企業が登場し、潜在的に公開される機会があります。セキュリティファーストのインフラ、透明なリスク開示、信頼できるガバナンスを組み合わせた企業は、強力なブランドを築き、TradFi資産運用会社が必要とする継続的収益を提供し、高純資産の顧客から年金や基金に至るまですべてに対応します。

免責事項:

- この記事は[から転載されていますルイ]. すべての著作権は元の著者に帰属します [Rui]. もし、この転載に対する異議がある場合は、お問い合わせください。Gate Learnチーム、そして彼らは迅速に対処します。

- 責任の免責事項:この記事で表現されている意見は、著者個人のものであり、投資アドバイスを構成するものではありません。

- Gate Learnチームは、記事を他言語に翻訳します。転載、配布、または翻訳された記事の盗用は、特に言及されていない限り禁止されています。

共有

韓国のKOSPI指数は日中に急騰7%となり、現在は5882.91ポイントです。

Gate TradFiは、外国為替、指数、金属、コモディティのCFD取引ペアを25本上場し、20、50、100倍の固定レバレッジに対応しています

4つの疑わしいインサイダー疑惑のアドレスが、米国とイランの停戦をめぐって賭け、約66.3万ドルの利益を得た

パール財団より通知:PRLエアドロップの申請は本日19:00にて締切です

WLFI 戦略準備アドレス。5日以内にDolomiteに30億枚のWLFIを入金し、5044万枚のUSD1を貸し出す

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

資産発行からBTCのスケーラビリティまで:進化と課題