主要銘柄が市場を牽引する必要があり、今回の暗号資産売却は根本的な問題ではなく、マクロ経済の再評価が原因である

先週の下落は利下げ観測の再調整が主因であり、構造的な問題ではありませんでした。ポジション整理が進み、世界的な金融緩和も続いています。BTCが価格レンジを回復しない限り、市場全体のセンチメント改善は難しい状況です。

マクロアップデート

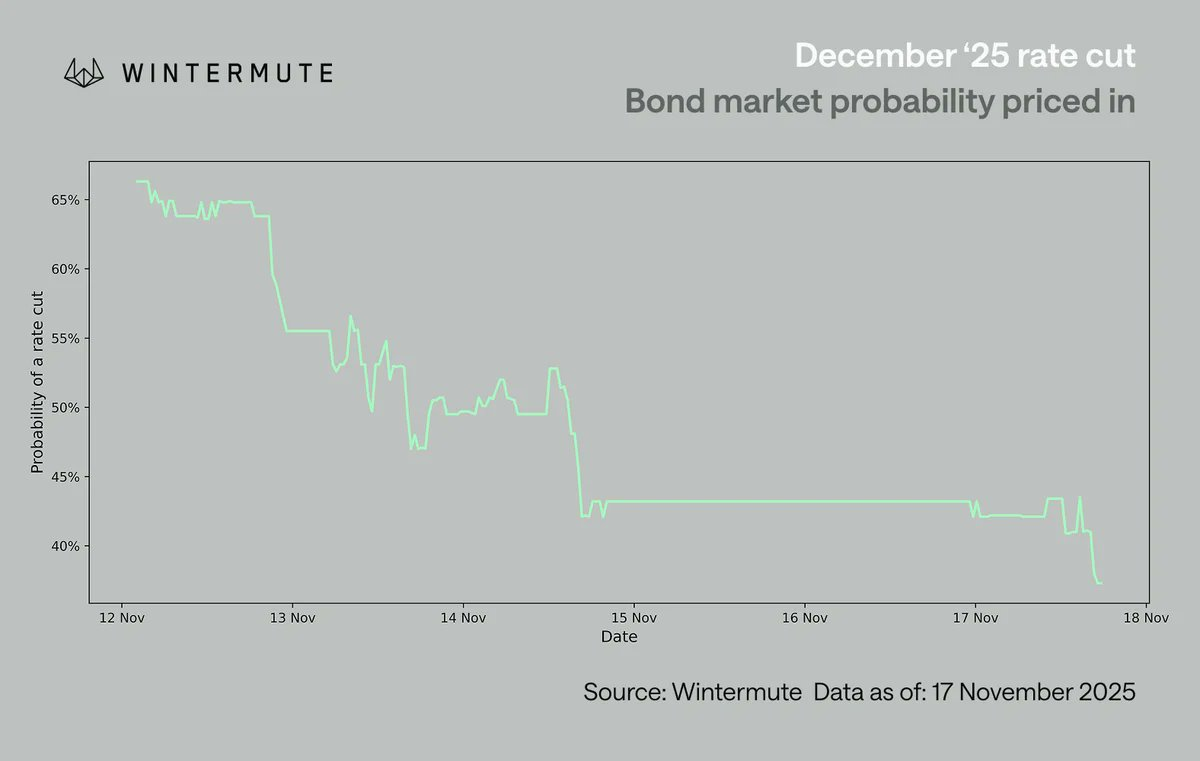

先週は、12月の利下げ期待が急激に見直された動きが焦点となりました。利下げの確率は約70%から1週間で42%まで低下し、他のマクロ指標が乏しい中でその変動が際立ちました。パウエル議長が、ほぼ確実視されていた12月利下げの見通しを撤回したことで、投資家はFOMC各メンバーの個別見解に目を向けるようになり、利下げがコンセンサスから遠いことが浮き彫りとなりました。この動きを受けて米国のリスク資産は下落し、最もセンチメントに敏感な暗号資産が特に大きく売られました。

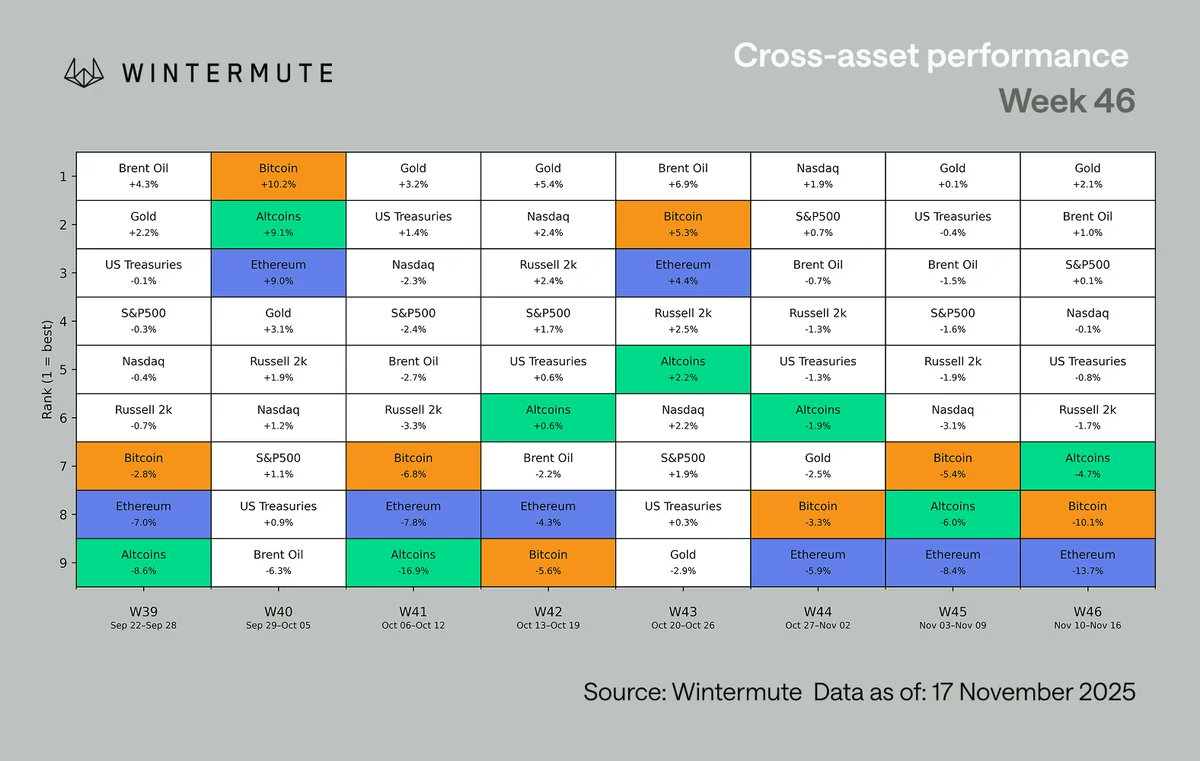

資産クラス全体で見ると、デジタル資産は依然としてパフォーマンスの最下位に位置しています。この劣後は新しいものではなく、暗号資産は今年初夏以降、株式を下回る動きが続いています。これは、株式に対して暗号資産のネガティブスキューが継続していることも一因です。BTCとETHは、下落局面では珍しく、アルトコイン全体よりもさらにアンダーパフォームしました。背景には以下2点が挙げられます。

- アルトコインはすでに継続的に下落していた

- プライバシーや手数料スイッチなど、特定分野だけが局所的に強さを見せている

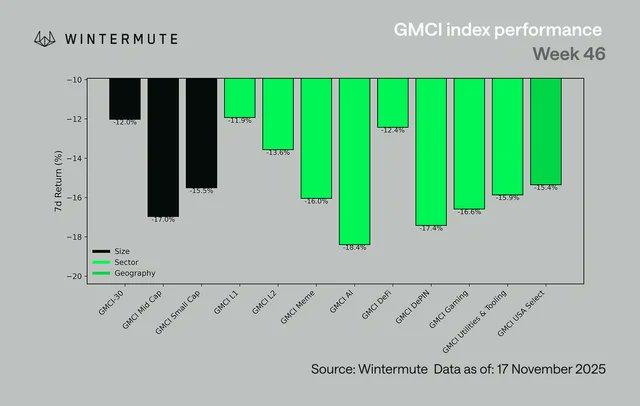

セクター別では、ほぼ全ての分野でパフォーマンスがマイナスでした。@ gmci_のGMCI-30は12%下落し、AI、DePIN、Gaming、Memesなどが主導し、ほとんどのセクターで14~18%の下落となりました。L1、L2、DeFiといった一般的に堅調な分野でも広範な弱さが目立ちました。これはセクター間のローテーションではなく、リスクオフへの全面シフトを示しています。

上記の図は月曜~月曜のデータを示しており、最初の図と差異があるのはそのためです。

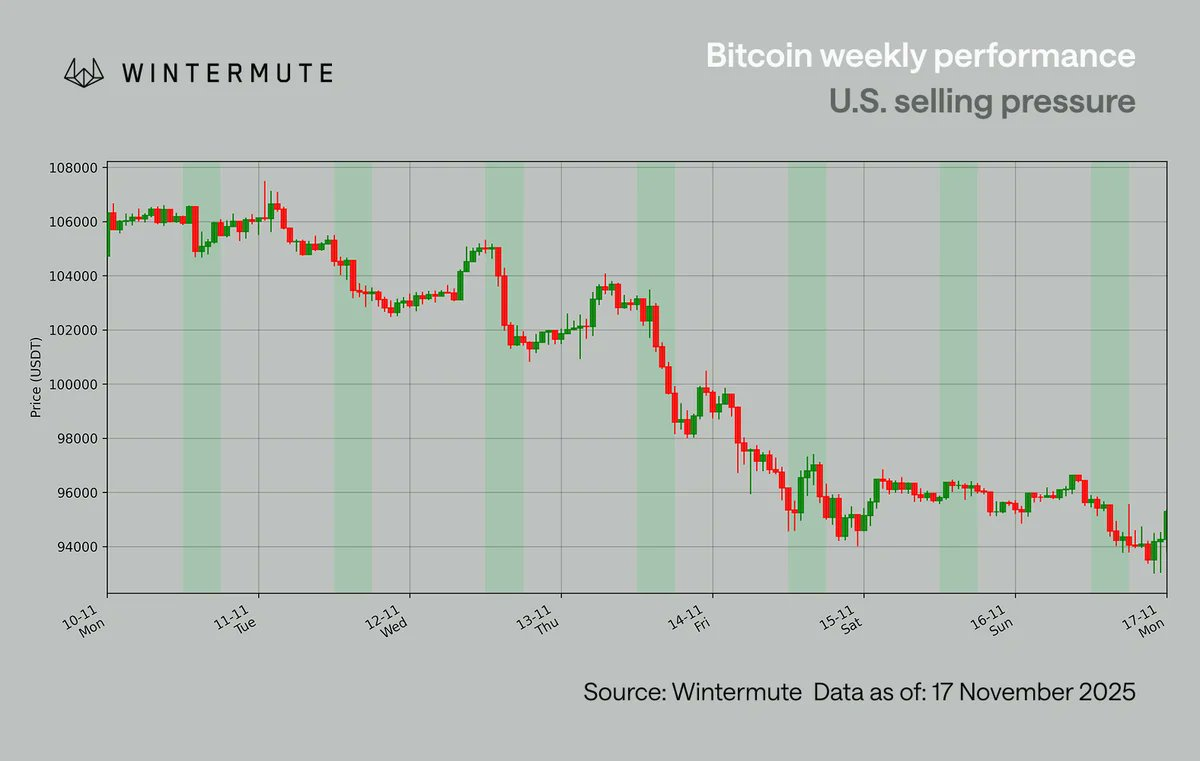

BTCは再び10万ドルを下回る水準で推移し、これは5月以来の現象です。先週前までは11月4日と7日に2度10万ドルを守り、先週初頭には11万ドルまで反発しましたが、その後主に米国市場で下落し、米国時間の取引開始と同時に売りが強まり、2度の攻防後ついに10万ドル割れとなりました。

一部は、大口投資家(Whale)によるエクスポージャー縮小が影響しました。通常、第4四半期から第1四半期への売りは季節的なものですが、今年は多くのトレーダーが4年サイクルにより来年の軟調を想定したことで、動きが前倒しとなりました。この思惑が自己実現的に働き、早期のリスク回避を加速させています。重要なのは、根本的なファンダメンタルズに変調はなく、米国主導のマクロ要因による影響だった点です。

利下げ観測の再調整が主要な要因でした。パウエル議長が12月利下げ案を撤回した後、米国のトレーダーはFOMCメンバー個別のスタンスを精査し始め、12月利下げの確率を70%から60%台前半まで引き下げていきました。その後グローバル市場も追随し、11月10~12日の米国時間に特に強い売り圧力が現れました。この時点でも表面上の確率は60%台半ばでした。

利下げが短期センチメントを左右するものの、マクロ環境全体は悪化していません。世界的な緩和サイクルは継続しています。

- 日本は1,100億ドルの景気対策を準備中

- 中国は資金供給を続行

- 米国のQTプログラムは来月終了予定

- 2,000ドル規模の景気刺激策など財政政策も継続中

焦点は方向よりもタイミングであり、流動性がどれだけ早く市場に反映され、どの程度リスク資産に波及するかが重要です。現状、暗号資産はマクロ要因に強く連動しており、利下げ期待を裏付ける新たなデータが少ないため、市場は建設的というよりも反射的な動きが目立ちます。

当社の見解

マクロ環境は依然として追い風で、ポジションリセットにより市場は整理されましたが、センチメント安定には主要銘柄の上昇が不可欠です。

今回の下落は構造的な崩壊ではなく、マクロ要因による巻き戻しとみられます。ポジションは一掃され、米国主導の圧力も認識され、Whaleや年末フローといったサイクル動向が多くを説明します。

引き続きマクロ環境は堅調で、世界的な緩和、米国QT終了、財政出動も継続、流動性も第1四半期に向けて改善が見込まれます。欠けているのは主要銘柄の裏付けです。BTCがレンジ上限に戻らない限り、市場の広がりは限定的でストーリーも短命にとどまるでしょう。現状のマクロ環境は長期的な弱気相場とは異なります。次のカタリストは暗号資産独自のフローよりも政策や金利見通しに起因する可能性が高く、主要銘柄が再び動き出せば、市場全体にも広がりが期待できます。

免責事項:

- 本記事は[wintermute_t]より転載しています。著作権は原著者[wintermute_t]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解や意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語翻訳はGate Learnチームが作成しています。特別な記載がない限り、翻訳記事の無断転載・配布・盗用は禁止されています。

共有

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

暗号資産先物取引におけるリスク管理の方法

AIエージェントが暗号資産を主流にする方法

SuiとAptosの比較:どちらがより有望ですか?