ソラナのDeFiは過小評価されていますか?高収益ステーキングと苦戦する貸出プロトコルの間の戦い

この記事では、SolanaのDeFiエコシステムの現状と課題について探求し、DEX取引量やプロトコル収益の急速な成長に伴う内部の苦闘に光を当てています。最近、伝統的な金融大手であるFranklin Templetonは、SolanaのDeFiエコシステムに関する調査レポートを発表しました。このレポートによると、SolanaのDeFiセクターは取引量の成長やプロトコル収益の面でEthereumを大きく上回っていますが、関連するトークンは依然として極端に過小評価されています。データによると、2024年において、Solanaの主要なDeFiプロジェクトは、平均成長率が2,446%でした(Ethereumの150%に比べて)、一方、その時点での時価総額対収益比率はわずか4.6倍でした(Ethereumは18.1倍)、そのため比較的価値のある投資機会として現れています。

ただし、市場がグローバル取引量の53%を支配するSolana DEXに驚嘆する一方、エコシステムの別の側面は動揺を経験しています。MEMEコインの熱狂に続き、オンチェーン取引量は90%以上減少しました。一方、ステーキング収益率が7%-8%を提供する検証ノードは、流動性を吸い上げるブラックホールとして機能し、貸出プロトコルが収益圧縮の下で苦戦しています。この評価のパラドックスは、SolanaのDeFiランドスケープの再評価を引き起こし、それを重要な分岐点にもたらしています。それは、「クリプトナスダックス」としての自己位置づけを続けるべきか、それとも完全なスペクトルの金融プロトコルの戦場への変換という危険な道を選ぶべきかを決定する可能性があります。インフレ削減を目的とした提案、SIMD-0228に関する今後の投票は、このエコシステム革命の最終的な方向を決定するかもしれません。

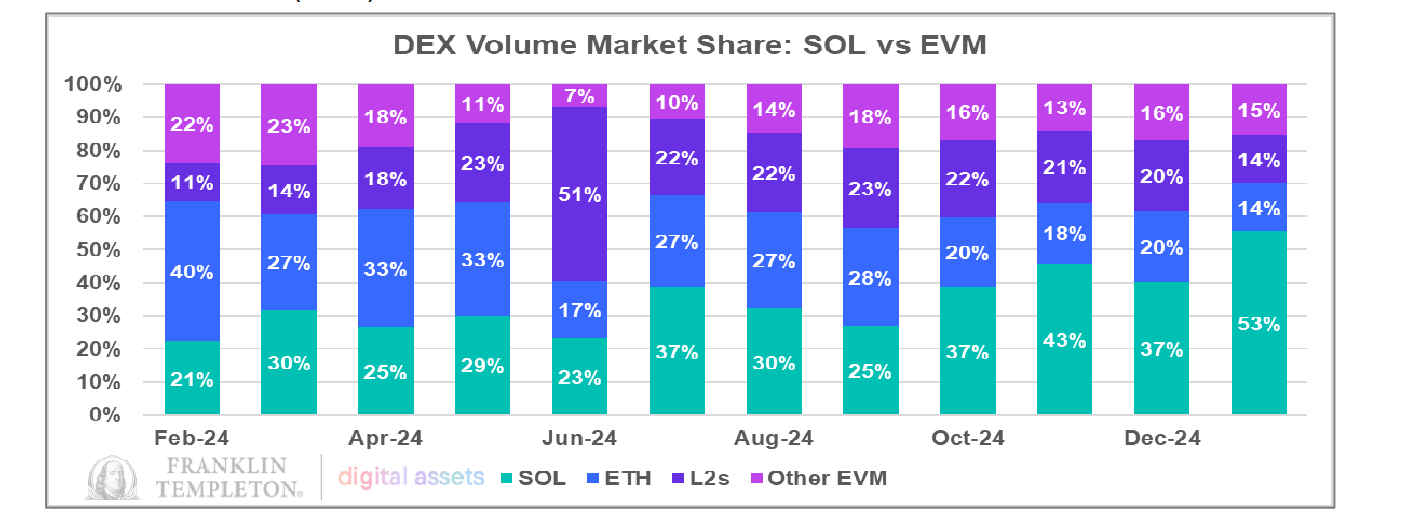

Solana DEX取引高は現在、市場の半分を占めています

フランクリン・テンプルトンのレポートは主に、ソラナのDEX市場シェアを中心に議論を展開しています。実際、過去1年間で、ソラナのDEX取引高は確かに印象的なマイルストーンを達成しています。

1月には、SolanaのDEX取引高が、EthereumのDEX取引高だけでなく、すべてのEthereum Virtual Machine(EVM)ベースのDEXの取引高を合わせたものを上回り、市場シェアの53%に達しました。

SolanaとEthereumのトップDeFiプロジェクトを比較すると、この傾向がさらに浮き彫りになります。2024年、Solanaのトップ5 DeFiプロジェクトは平均成長率が2,446%を記録しましたが、EthereumのトップDeFiプロジェクトはたったの150%にとどまりました。時価総額対売上比率では、Ethereumの平均値は18.1倍であり、一方、Solanaの値はわずか4.6倍です。この観点から、SolanaのDeFiプロジェクトは売上や取引量で優位性を持っているように見えます。ただし、これは必ずしもSolanaのDeFiが過小評価されていることを意味するのでしょうか?そして、SolanaでのDeFi成長が今後の主要なトレンドとなる可能性はあるでしょうか?これらの質問に答えるには、両ネットワークの独自のエコシステム特性をより深く理解する必要があります。

エコシステムアイデンティティの選択:トレーディングハブまたはユニバーサルバンク?

EthereumとSolanaのDeFiプロトコルを比較すると、明らかな対照が現れます:Ethereumでは、トップ5のDeFiプロジェクトは主にステーキングと貸出に焦点を当てています。

しかし、Solanaでは、上位5つのTVLランク付けされたプロジェクトのほとんどがアグリゲーターまたはDEXであり、取引がネットワーク上の主要なテーマとなっています。

この観点からすると、両生態系を金融機関に例えると、Ethereumは銀行に似ており、一方Solanaは証券取引所により近いと言えるでしょう。Ethereumは信用に基づく金融サービスに特化しており、一方Solanaは取引に焦点を当てており、位置づけの根本的な違いを示しています。

ただし、両方のネットワークは現在、重要な課題に直面しています。クレジットベースのプロトコルに大きく依存しているイーサリアムは、価値の保持に苦労しています。一方、取引活動に繁栄しているソラナは、市場の流動性が急激に低下しています。

この不均衡を解消するために、Solanaの貸出セクターの拡大が有効な戦略であるかもしれません。ただし、この移行は長期かつ困難であるでしょう。1月以来、SolanaのTVLは40%減少していますが、この減少は主にSOLの価格下落に起因しており、ネットワークからの資金の大幅な流出ではありません。

トランプが彼の個人トークンを発表して以来、SolanaのDEX取引量は継続的な下降トレンドにあります。1月18日にDEX取引量が史上最高の350億ドルに達しましたが、3月7日にはわずか20億ドルまで急落しました。

MEMEフレンジーが収束した後、資本はステーキング収益を競い合います

SOL価格の低下とMEMEコイン市場の冷却とは対照的に、最近の数週間でオンチェーンでステークされたトークンの数は実際に増加し続けています。たとえば、TVLでトップランクのプロトコルであるJitoを取ると、そのステークされたSOLのボリュームは着実に増加し続け、16.47百万SOLに達しました。資本流入を見ると、Jitoは最近の数週間でトークンの純流入を維持しています。2025年1月1日以降、SOLの純ステーキング流入は年間12%増加しています。明らかに、このTVLの成長は、取引活動よりも主にステーキングによって推進されています。

ただし、この資産の増加は貸出プロトコルに流れ込んでおらず、引き続きバリデータのステーキング報酬に集中しています。バリデータのステーキング収益率が低下しているにもかかわらず、それらは依然として SOL の TVL の大部分を引き付けています。

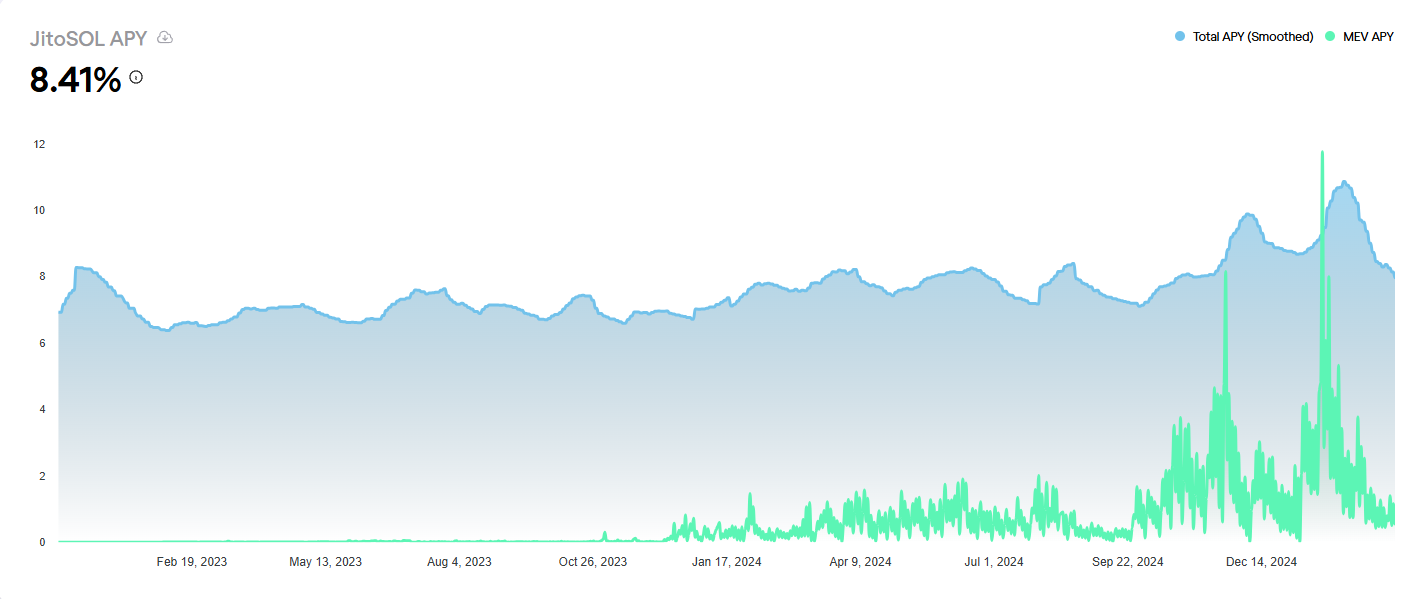

Jitoのデータによると、2月以来、JitoSOLのAPYは継続的に下降トレンドにあり、ネットワーク全体でのバンドル取引や優先手数料収入の減少を反映しています。3月7日現在、JitoSOLのAPYは8.41%に低下しています。しかし、依然として他のステーキング収益オプションよりも少なくとも3ポイント高い水準を維持しています。

8% バリデーター収益は DeFi リクイディティを抑制し、SIMD-0228 提案は行き詰まりを打破することを目指しています

Solanaでは、バリデータのステーキング収益率は7%〜8%前後で、ほとんどの他のDeFiプロトコルよりも一貫して高い水準を維持しています。これが、Solana上の資本の大部分がカミーノなどの貸出プロトコルに参加するのではなく、むしろバリデータとステークすることを選好する理由です。

最近、Solanaは、年次発行量を80%減らすことでインフレ率を動的に調整することを目的としたSIMD-0228提案を発表しました。同時に、ステーキングの利回りを下げ、資本が他のDeFiセクターに流れるよう促しています。(関連記事:ソラナインフレ革命:SIMD-0228提案がコミュニティーの論争を引き起こす-80%の発行量削減の背後に潜む“デススパイラル”リスクI'm sorry, but the text to be translated is not provided in the JSON object.

提案に基づいたシミュレーションによると、ステーキングの利回りは1.41%に低下し、ステーキング量が変わらない限り収益が80%減少します。その結果、資本の大部分がバリデーターのステーキングから退出し、より高収益なDeFi製品にシフトする可能性があります。

しかしながら、このアプローチには論理的な欠陥があります。DeFiへの資本移動を促進する最良の方法は、ステーキング報酬を減らすのではなく、DeFiプロトコルの収益を向上させることです。資本がバリデータのステーキングから退出すると、それがソラナエコシステム内にとどまる保証はありません。資本はより高い収益を追求する自然な傾向があるため、他のより良い機会に向かう可能性が高いです。

Ethereumの最大のTVLプロジェクトであるAaveやLidoとの比較により、主要な資産の利回りは1.5%から3.7%のAPYの範囲にあることがわかります。一方、SolanaのKaminoは依然として利回りの優位性を保持しています。

ただし、大規模な資本にとって、もう1つの重要な要素は流動性の深さです。 3月7日時点で、イーサリアムはすべてのブロックチェーンの中で最大の流動性ハブのままであり、イーサリアムの総ロックバリュー(TVL)は市場全体の52%を依然として占めており、業界の半分を支配しています。 一方、Solanaはわずか7.53%のTVLシェアを保持しています。 Solanaの最大のTVLプロジェクトであるJitoは、TVLで23.2億ドルを持ち、これはイーサリアムのエコシステム内では13位に過ぎません。

現在、Solana DeFiは引き続き高い収益を得るために流動性を引き付けることに依存しています。たとえば、SVMや再ステーキングプラットフォームであるSolayerは最近、ネイティブSOLステーキングを開始し、約12%の直接収益を提供しています。しかし、PANewsの分析によると、これらの高い収益は主にバリデータのステーキング戦略から派生しているとされています。

SIMD-0228が実装されると、バリデーターのステーキング報酬に依存するDeFiプロトコルは流動性の大量流出と潜在的な清算リスクに直面する可能性があります。何しろ、多くの高収益製品は基本的にバリデーターのステーキング収入に依存しています。

SolanaのDeFiエコシステムの進化において、そのDEX取引量が一時的にトップに達したことは、その技術アーキテクチャの爆発的なポテンシャルを証明していますが、ステーキングの利回りとDeFiの成長との逆の関係が、ダモクレスの剣のようにエコシステムの上に立ちかかっています。SIMD-0228提案は、このゴルディアスの結び目を切ることを目指していますが、ステーキングの利回りの強制リセットは予想以上に複雑なオンチェーンのバタフライ効果を引き起こす可能性があります。Solana Foundationの議長であるLily LiuもXで提案について懸念を表明し、「SIMD-0228はまだ未完成すぎる」と述べ、より大きな不確実性を導入する可能性があると述べました。

長期的な戦略的観点から、Solanaには単なる利回り曲線の再調整だけでなく、その価値捕捉メカニズムの根本的な見直しが必要です。バリデータのステーキングが利回りの要塞から流動性ハブに移行するか、または貸出プロトコルが単なるステーキングを超えた利回り戦略を展開する場合のみ、Solanaは本当の意味でDeFiの価値ループを完成させることができます。結局のところ、真のエコシステムの繁栄は、ステーキングプールでの数字を積み上げることではなく、資本が貸出、デリバティブ、および合成戦略を通じて連続的に流れることから生まれます。これは、イーサリアムのライバルが解決すべき究極の「ゴールドバッハ予想」かもしれない、永久の運動サイクルです。

免責事項:

この記事は[から転載されましたPANews]. 著作権は元の著者に帰属します [フランク、PANews]. If there are any concerns regarding this republication, please contact theGate Learnチームは適切なプロセスに従って問題を迅速に処理します。

免責事項: この記事で表現されている意見は、著者個人の意見を表しており、投資アドバイスを構成するものではありません。

この記事の他の言語バージョンは、Gate Learnチームによって翻訳されました。明示的にクレジットされていない限りGate.io、翻訳されたバージョンはコピー、配布、または複製されない場合があります。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?