こんにちは

ICOが再び活況を呈し、ローンチパッド各社が続々と市場参入しています。

10月にはCoinbaseがEchoを買収し、今月初めにトークンセールプラットフォームを立ち上げました。9月にはKrakenがLegionと提携。BinanceはBuidlpadと連携し、PumpFunはSpotlightでユーティリティコインのローンチに挑戦しています。

これは、ICOへの投資家の関心と信頼が回復しつつあるタイミングでの動きです。

Umbra PrivacyはMetaDAOで750,000ドルの調達目標に対し、1億5,600万ドルを集めました。YieldbasisはLegionで1日足らずで98倍の応募超過、Buidlpad上のAria Protocolは20倍超の応募で3万人以上が殺到しました。

ICOが調達目標の何倍もの資本を集める中、情報の取捨選択がますます重要になっています。

私たちの11月9日号で、Saurabhは暗号資産分野における資本形成の進化について解説しました。Fyiling Tulipの投資モデルやMetaDAOのICOなど、新たな資金調達構造が、チーム・投資家・ユーザー間の根本的な利害対立の解消を目指している点を論じています。各モデルは、これらの利害調整をより最適化できると主張しています。

こうしたモデルの有効性はまだ検証中ですが、ローンチパッド各社は投資家・ユーザー・チームの利害対立に多様なアプローチで取り組んでいます。パブリックトークンセールで投資家をチームが選定できるようにし、キャップテーブルのキュレーションを進めています。

本稿では、投資家キュレーションがなぜ、どのように行われているのかを解説します。

Nishil

GigaStar: Creator Economy Meets Investment

クリエイターは今、自身の将来収益の一部をファンや投資家に提供できるようになりました。GigaStarがそれを実現します!

- クリエイターブランドの構築、資金調達、IPの保持が可能

- 投資家は「Channel Revenue Tokens (CRTs)」を通じて収益分配権を獲得

- 記録的な実績:数百万ドル規模のチャンネルが資金調達、数千人の投資家が参加

クリエイターとしても、クリエイターエコノミーの波に先んじたい投資家としても、GigaStarが架け橋となります。

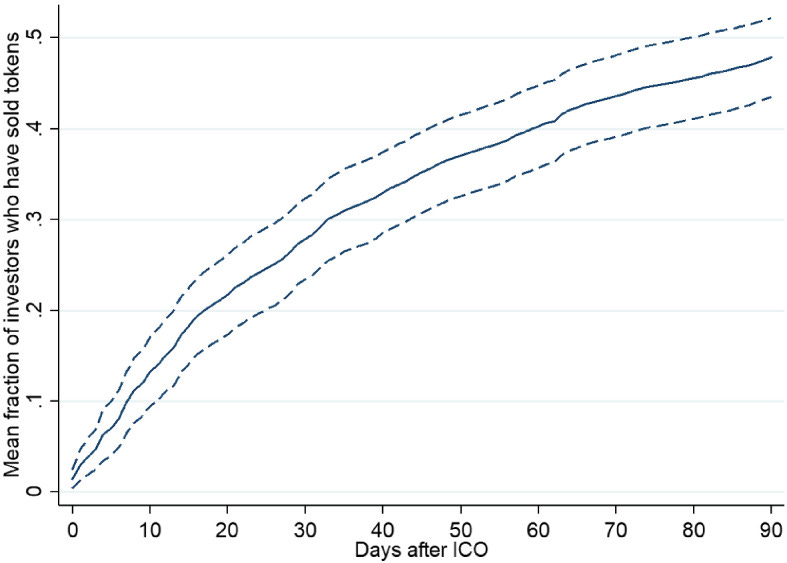

2017年から2019年のICO投資は、ほとんどが先着順で、投資家は低いバリュエーションで参加し、上場直後の短期利益を狙う傾向がありました。300件超のICOローンチ調査によれば、投資家の30%が最初の1カ月でICOから離脱しています。

短期リターンの誘惑は尽きませんが、プロジェクト側は資本を差し出す全ウォレットを受け入れる必要はありません。本気のチームは、長期的な成果を重視する投資家を選別すべきです。

EigencloudのDittoが、FCFSセールからコミュニティ重視の販売システムへの転換を語っています。

このICOサイクルの課題は、レモン市場問題に直面したことです。あまりに多くのICOがローンチされ、多くがラグや詐欺で、良質なプロジェクトの見極めが困難になりました。

ローンチパッドは全プロジェクトの精査が追いつかず、ICOへの投資家信頼は低下。その結果、ICO数は増えても、十分な資本が集まらなくなりました。

現在、状況は再び変わりつつあります。

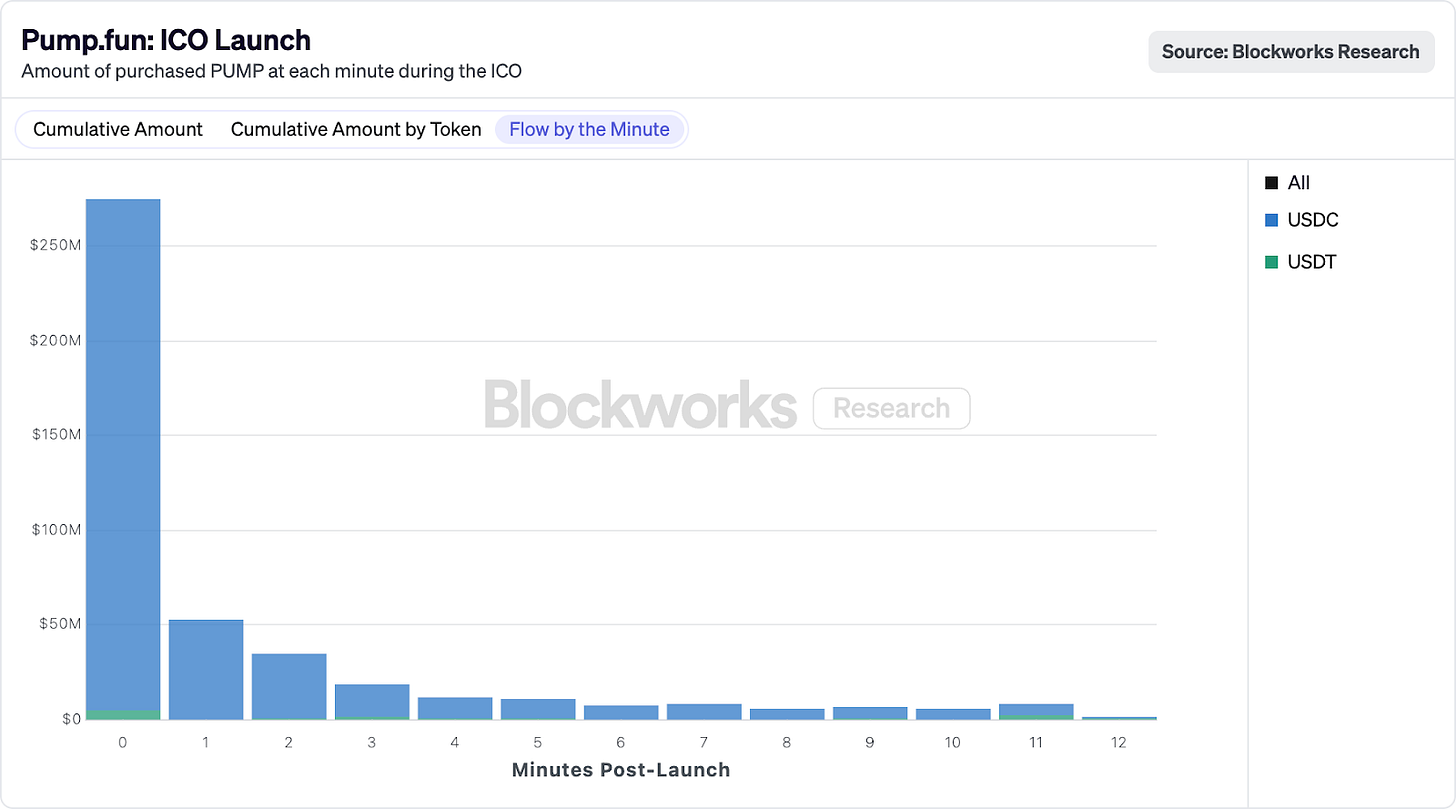

Cobieによる資金調達プラットフォームEchoは、ローンチ以来300超のプロジェクトで2億ドルを調達。独立系資金調達でも、数分で数百万ドルが集まる事例が増えています。Pump.funは12分足らずで5億ドル、PlasmaはパブリックXPLセールで5,000万ドルの目標に対し3億7,300万ドルを調達しました。

この変化は、トークンローンチのみならずローンチパッド自体にも波及しています。Legion、Umbra、Echoといった新興プラットフォームは、創業者・投資家双方に対して、より透明性が高く、明確な仕組みと慎重な設計を提供しています。情報の非対称性を解消し、投資家は優良プロジェクトを見分けやすくなりました。評価額や調達額、プロジェクト詳細も明示され、ラグプル対策も強化されています。

その結果、ICO投資への資本が戻り、プロジェクトは目標を大きく上回る応募超過が続出しています。

新世代ローンチパッドは、プロジェクトの長期ビジョンに合致した投資コミュニティの形成にも注力しています。

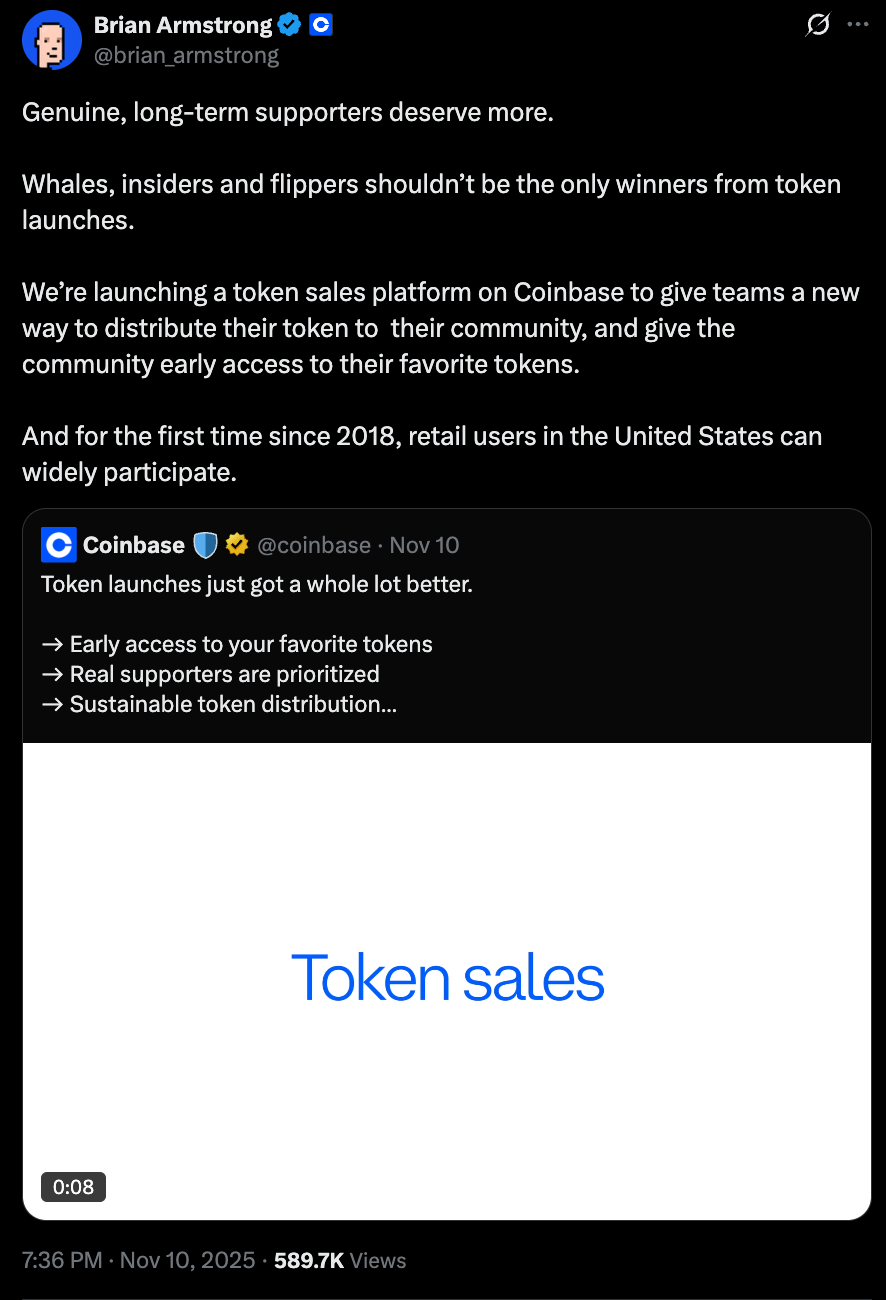

CoinbaseはEcho買収後、独自トークンセールプラットフォームを発表し、ユーザーの志向性に基づく審査を強化しています。現在は、ユーザーのトークン売却パターンを追跡し、セールから30日以内に売却した参加者は割当が減少。今後さらに多くのアラインメント指標が導入予定です。

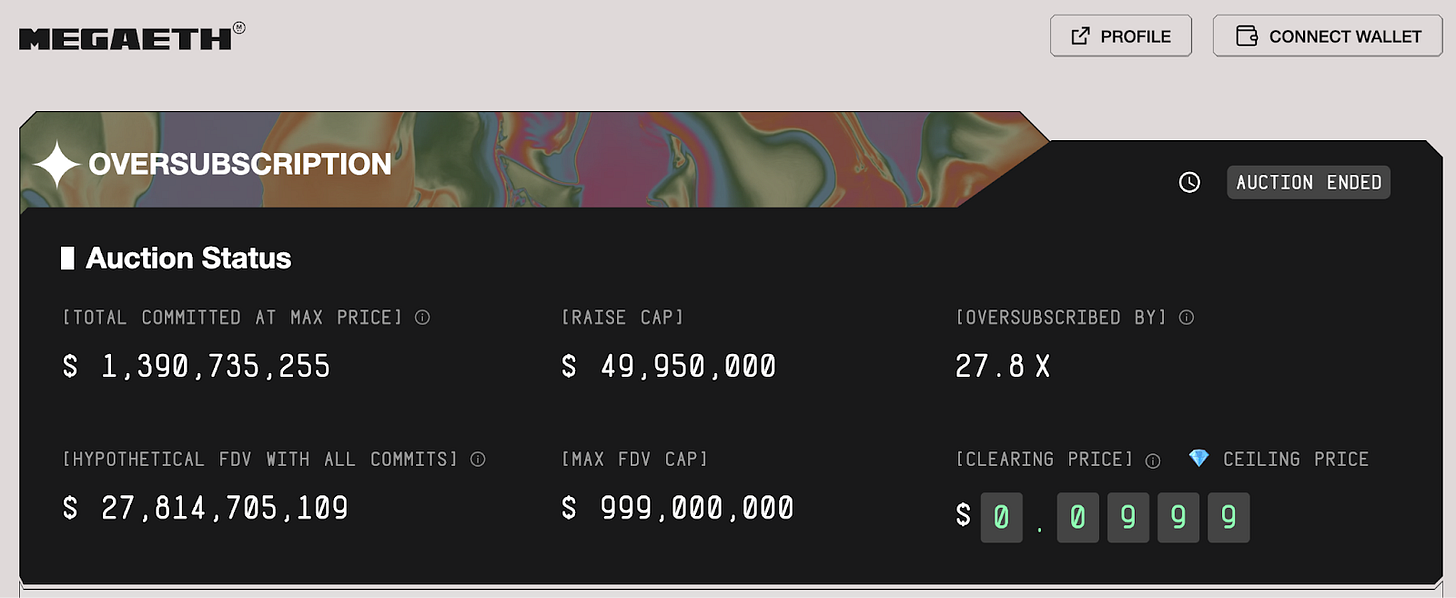

このようなコミュニティ重視のトークン割当方針は、MonadのエアドロップやMegaETHのICO割当にも見られます。

MegaETHは約28倍の応募超過。参加者にはソーシャルプロフィールやウォレット、オンチェーン履歴の連携を求め、プロジェクトと最も志向が合致するトークンホルダーを厳選しました。

このように、ICO参加希望資本が再び潤沢になる中で、プロジェクトは割当先を選別する必要が生じています。新しいローンチパッドがその課題を解決します。

次世代ローンチパッド

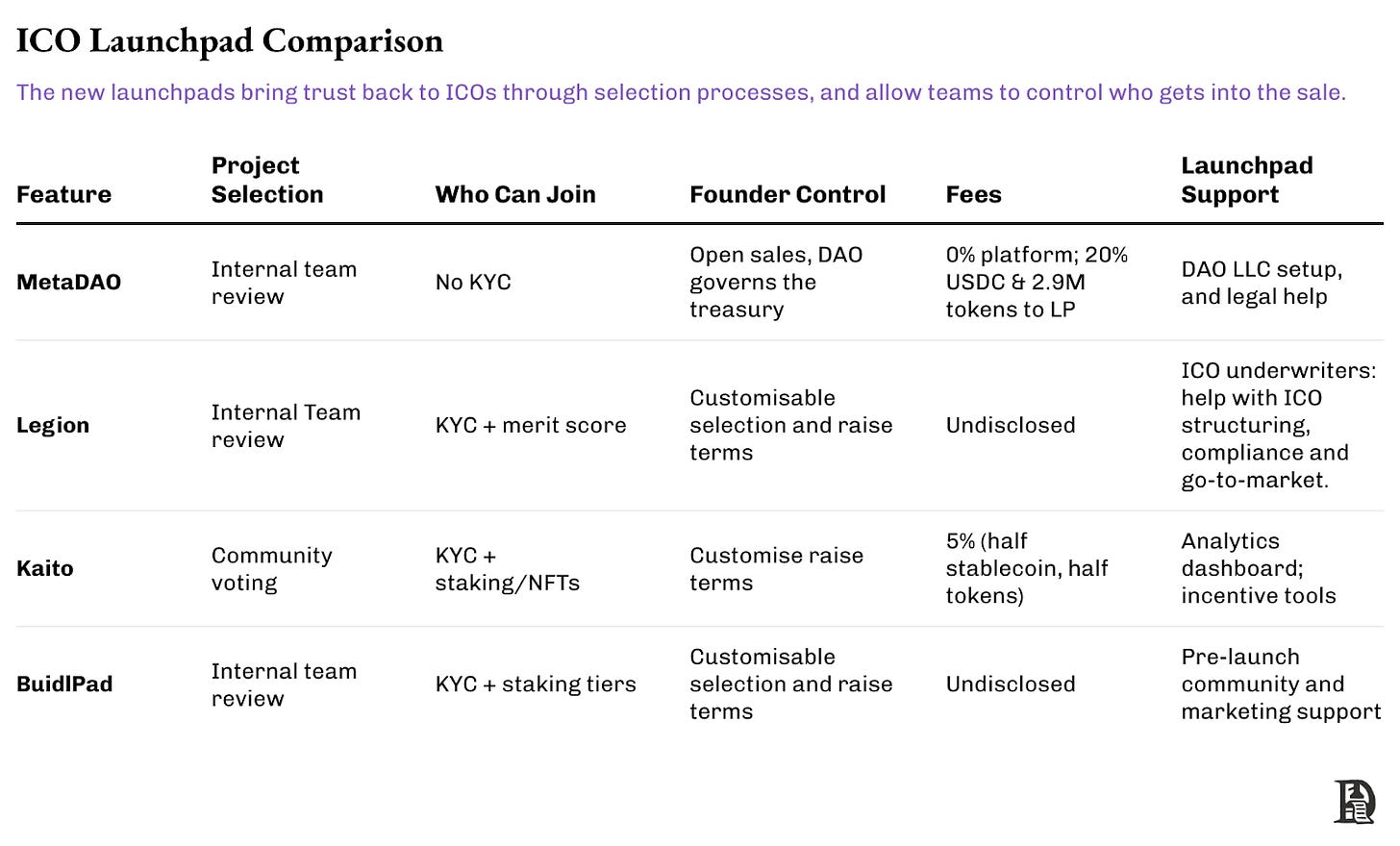

Legion、Buidlpad、MetaDAO、Kaitoといった新たなローンチパッドモデルが登場しています。まずICOプロジェクト自体を審査し投資家信頼を担保、次に参加投資家を審査してプロジェクト方針に沿った割当を実現します。

Legionは、メリットベース割当に注力し、コミュニティメンバーを評価する最も包括的なシステムを提供。17件のトークンローンチを完了し、直近のトークンローンチでは約100倍の応募超過率を記録しています。

応募超過時にトークンが適切な参加者に届くよう、各参加者にはLegion Scoreが付与されます。これはオンチェーン履歴、プロトコル横断の活動、開発者資格(GitHub貢献など)、ソーシャル影響力、ネットワークリーチ、プロジェクトへの貢献意図などを総合評価します。

Legionでローンチする創業者は、開発者エンゲージメント、ソーシャルリーチ、KOL(Key Opinion Leader)参加、コミュニティ教育など、割当指標と重みを自由に設定できます。

Kaitoは、Twitterで積極的に議論する「yappers」への割当に特化。参加は投票レピュテーションやyap影響力、ステークした$KAITO量、ジェネシスNFTのレアリティに応じて重み付けされ、創業者は理想のサポータープロファイルから選択可能です。

Kaitoモデルは、影響力あるソーシャルメディア参加者をアーリー投資家として確保でき、初期段階での認知拡大を重視するプロジェクトに有効です。

Buidlpadは資本ベース割当が中心。トークンセール参加のために多くステークするほど、より多くのトークンが割り当てられますが、資本力のあるウォレットが有利になる傾向があります。

この偏りを是正するため、Buidlpadは「Squad System」を導入。コミュニティ参加や定性的貢献も評価対象とし、コンテンツ作成・教育・ソーシャルアウトリーチなどでリーダーボードポイントやボーナス報酬を獲得できます。

4つの中で最も独自性が高いのはMetaDAOです。MetaDAO ICOsで構築したトレジャリーは、市場ベースのガバナンス「Futarchy」で運営。Futarchyは、価格でなくガバナンス判断に基づく基礎トークンの先物取引です。

調達資本はオンチェーントレジャリーに保管され、条件付き市場で支出が検証されます。チームは資金使途を提案し、トークンホルダーがその価値創出可否に賭けます。市場が賛同した場合のみ取引成立となります。

MetaDAO ICOsへの投資家参加はパーミッションレスかつオープンで、出資額に応じて割当が行われます。トークンホルダーのコミュニティや志向性のキュレーションはICO後に実施。各提案がFutarchy上の市場となり、トレーダーは提案可決時にトークンを売却、あるいは買い増しできます。意思決定に基づくトークンホルダー層が形成されます。

本稿ではキュレートされた割当に焦点を当てましたが、創業者視点ではICOローンチ判断前に考慮すべき要素が他にも多くあります。プロジェクト選定基準、創業者の柔軟性、プラットフォーム手数料、ローンチ後のサポートなど。下記の比較表で一目でご確認いただけます。

Web3は、検証可能なレピュテーションシステムを活用したインセンティブ配分で、ユーザー・トレーダー・貢献者を結びつけられます。適切な参加者の選別や不正参加者の排除がなければ、コミュニティ型トークンセールは未成熟なまま、信奉者と非信奉者が混在し続けます。現行ローンチパッドは、チームにトークンエコノミーの改善と適切な立ち上げの機会を提供しています。

プロジェクトには、エコシステム内で適切なユーザーを特定し、実質的な貢献に報いるツールが不可欠です。影響力や活発なコミュニティを持つユーザー、他者のために有用なアプリや体験を創出する創業者やビルダーも例外ではありません。こうしたプロファイルがエコシステムの発展を牽引し、長期的な関与を促進します。

この勢いが続けば、次世代ローンチパッドは、エアドロップでは解決できなかった暗号資産分野のコミュニティブートストラップ課題に対する有効な解決策となる可能性があります。

今週はここまで。次回をお楽しみに。

それでは、引き続き好奇心を持ってお過ごしください。

免責事項:

- 本記事は[Token Dispatch]より転載しています。著作権は原著者[Nishil Jain]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見は著者個人のものであり、いかなる投資助言も含みません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2026-03-24 11:52:13

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2026-03-24 11:52:13

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2026-03-24 11:52:39

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2026-03-24 11:52:12

初級編

Axie Infinityとは何ですか?

Axie Infinityは、AXSとSLPの双方のトークンモデルを持つトップのGameFiプロジェクトであり、後のプロジェクトに大きな影響を与えています。P2Eの台頭により、ますます多くの新参者が参加するようになりました。手数料の急上昇に対応するため、特別なサイドチェーンであるRoninが開発されました。

2026-03-24 11:54:46