AIエージェントの普及により、すでにSaaSの終焉を唱える声が多く聞かれますが、私はそれは時期尚早だと考えます。

投資家の不安は現実のものです。2026年初頭には、SaaS崩壊への懸念がテクノロジー業界を席巻しました。1月下旬、AnthropicがClaudeにプラグイン機能を追加し、わずか3週間で米国ソフトウェア業界から数千億ドルが消失しました。

パニックの論理は単純です。AIがコードを書き、バグを見つけ、ツールを即座に生成できるようになれば、コーディングコストはゼロに近づきます。エージェントがあらゆる企業向けにカスタムツールを瞬時に構築できるようになれば、サブスクリプション型ソフトウェア企業がこれまで築いてきた参入障壁は消滅すると投資家は考えています。

そのため、CrowdStrike、IBM、Salesforce、ServiceNowといった企業でさえ、好調な決算にもかかわらず大規模な売り圧力を免れませんでした。

一方で、多くのAI起業家が「エージェント時代のミドルウェア構築」や「エージェント向け企業の立ち上げ」をテーマにVCへプレゼンしています。

彼らは皆、「ツールを作ることこそが今最も熱いビジネスだ」と見ています。

しかし、ピッチ資料から離れ、実際の企業運営の現場を見てみると、状況は大きく異なります。

ソフトウェアはコード販売が本質ではなかった

「要素希少性の移動」という古典的な経済理論があります。すべての生産性革命は、ある希少資源を豊富にし、見落とされていた別の資源を新たなボトルネックに変え、その周囲に富が集中します。

産業革命以前は労働力が希少でした。蒸気機関が機械的労働を豊富にし、希少性は資本や工場へ移り、工場主が時代の富豪となりました。

インターネットは情報流通コストをゼロにし、希少性はユーザーの「注意」へ移行し、トラフィックが巨大なビジネスとなりました。

今、AI革命はコーディングやツール構築を極度に豊富にしています。コードが希少でないエージェント時代、何が希少なのでしょうか?

実際、ソフトウェア業界でコードは本当の参入障壁ではありませんでした。

Linuxはオープンソースですが、Red HatはIBMに340億ドルで買収されました。MySQLは無料ですが、Oracleは買収後も高額なサービス契約を販売しています。PostgreSQLは無料でダウンロードできますが、AWSのAuroraデータベースサービスはエンタープライズ顧客から年間数十億ドルを稼いでいます。

コードは無料ですが、ビジネスは成長しています。

本当に重要なのは、組織化されたビジネスプロセス、長年蓄積された顧客データ、そしてそれによる高いスイッチングコストの3つです。

Salesforceを導入する際、CRMのソースコードを買うのではなく、50兆件以上のエンタープライズ顧客記録と、営業・サポート・マーケティングをシームレスにつなぐプロセスノウハウへのアクセスを得ているのです。このデータは単なるコードの羅列ではなく、企業の生きた歴史そのものです。

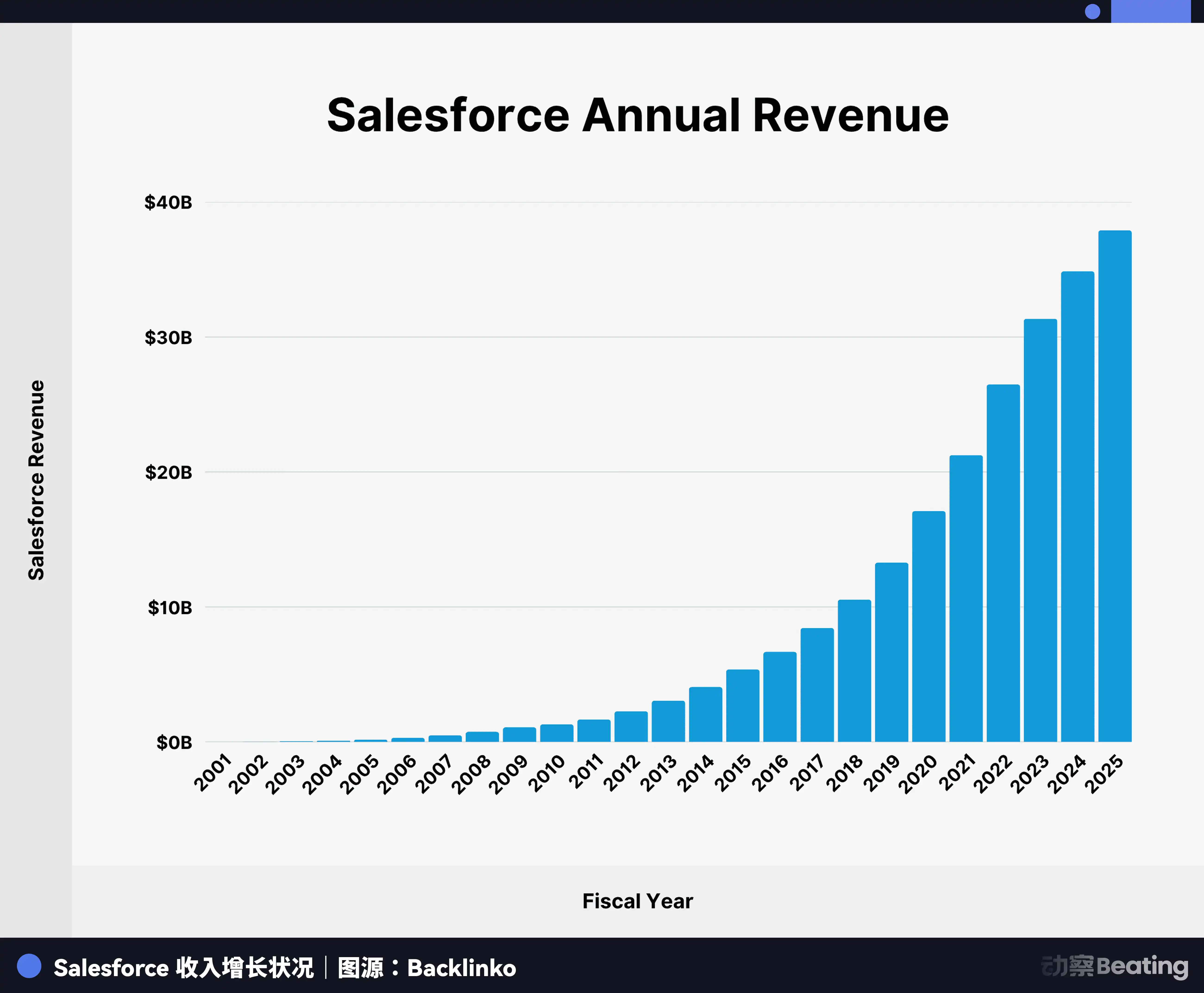

Salesforceを10年間利用してきた企業は、すべての顧客対応、取引、営業フォローアップが記録されています。乗り換えは単なるソフトウェア変更ではなく、企業の記憶全体を移すことに等しいのです。だからこそSalesforceは年間売上410億ドル、2030年には630億ドル目標を掲げられるのです。

では、エージェントがツールを構築でき、コードコストがゼロなら、エンタープライズサービスで最も希少な資源は何でしょうか?

エージェントを本当に制約するもの

エージェントを本当に制約するのは「手の数」ではなく「コンテキストの欠如」です。

あらゆるツールを持つスーパーエージェントは、最高級のジューサーのようなものです。回転は速く刃も鋭いですが、果物がなければジュースは作れません。

McKinseyの年次レポートによれば、88%の企業がAIを導入している一方、エージェントシステムを大規模に展開しているのはわずか23%です。本当のボトルネックはモデルの知能ではなく、未整備なエンタープライズデータアーキテクチャです。

SAP Data & AnalyticsのプレジデントIrfan KhanはMIT Technology Reviewで「どの企業もエージェントのために総勘定元帳をすべて捨てることはない。ビジネスコンテキストがなければエージェントは何もできない」と述べています。

「ビジネスコンテキスト」とは、企業のコンプライアンス範囲、業界規制、顧客の10年分の履歴、サプライヤーの支払条件や滞納、従業員の実績や昇進経路などを指します。これらはウェブクローラーが取得できるものでも、AIのテキスト予測で生成できるものでもありません。

Foundation CapitalのパートナーAshu Gargも同意しています。エージェントに必要なのは単なるデータではなく、「コンテキストグラフ」、つまり企業が「何をしたか」だけでなく「どう考えるか」も記録する推論層だと言います。これは実際のビジネス運用からしか構築できません。

つまり希少性は「ツール構築能力」から「代替不可能なビジネスコンテキストデータの所有」へと移行しました。

エージェントが自力でジュースを作れないなら、果物を持つのは誰でしょうか?

データランドロード黄金時代

答えは、かつてAIによる淘汰が予想された「旧勢力」にあります。

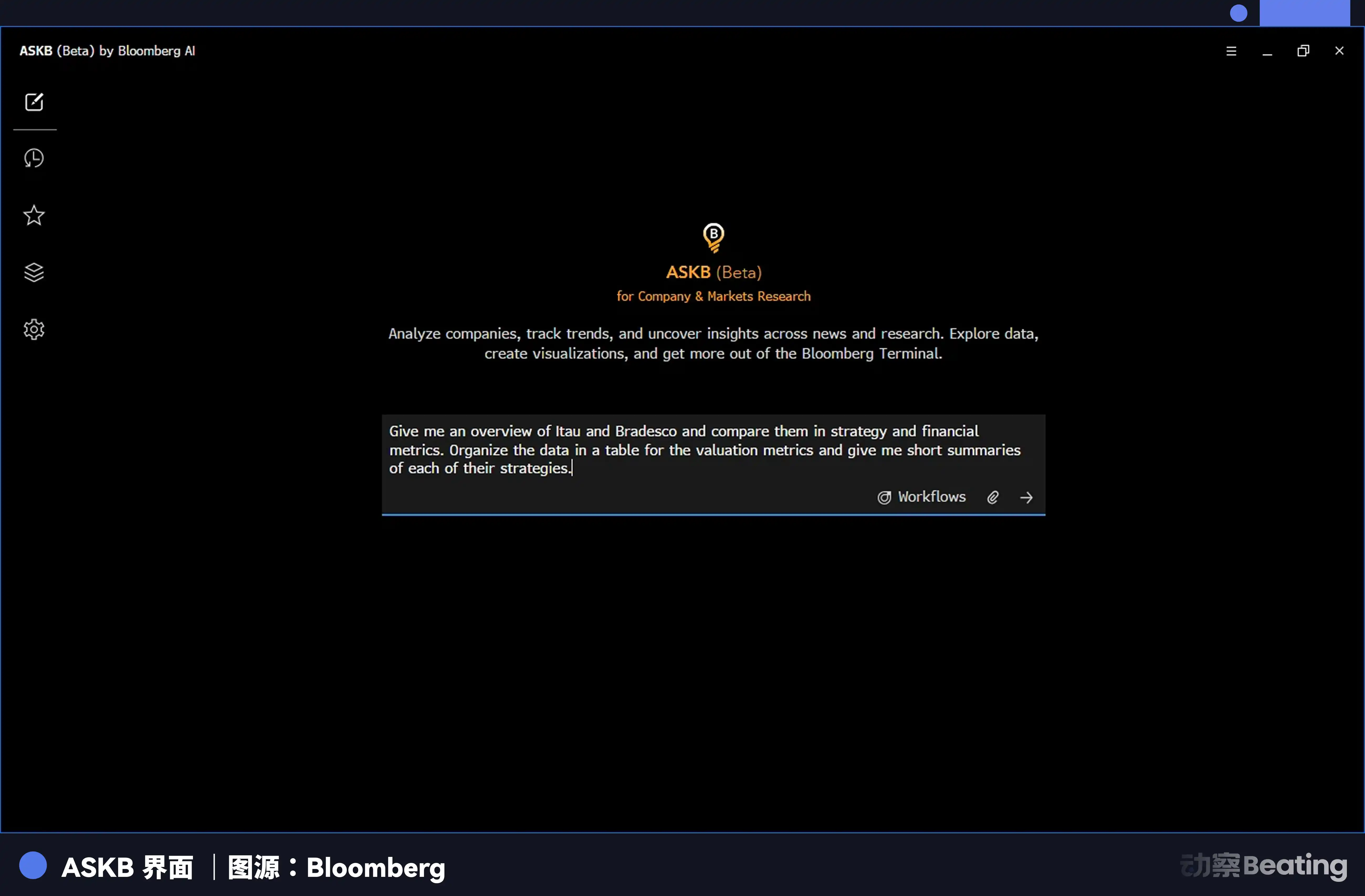

2026年2月23日、Bloombergは「ASKB」エージェンティックAIインターフェースをリリースしました。Bloomberg Terminalはソフトウェア業界で最も象徴的な製品の一つです。世界でわずか325,000人の契約者が—各自年額32,000ドルを支払い—、Bloombergは年間100億ドル超、Bloomberg LPの総収益の85%以上を生み出しています。

「ユーザー数が多いほど良い」が信条のインターネット界において、Bloombergの牙城は少数の高価値顧客基盤の上に築かれています。

なぜなら、Bloombergは世界で最も包括的かつリアルタイムで深く構造化された金融データを保有しているからです。これは何十年にもわたる投資の成果であり、リアルタイム市場、過去記録、ニュース、アナリストレポート、企業財務情報など、真剣に金融判断を下す者にとって不可欠な存在です。

ASKBにおいてAIはエンジンですが、Bloombergの独占データが燃料です。金融分野で活動するエージェントはこのデータを創造できず、Bloombergに接続するしかありません。

WatersTechnologyは「データを所有する者がAIを自分専用のATMにできることをBloombergのエージェンティック戦略は示した」と評しています。

これは他の業界にも当てはまります。Veevaは世界の製薬コンプライアンスとR&Dデータを管理しており、試験や申請を扱う製薬エージェントは必須です。Epicは米国患者2億5,000万人超の記録を保有し、医療エージェントの診断はこの実データに依存します。LexisNexisは法務アーカイブを独占し、法務エージェントの判例調査やコンプライアンスに不可欠です。

これらのデータは何十年にもわたるビジネス運用の産物であり、独自かつ代替不可能な歴史的資産です。これは「要素希少性の移動」の極致であり、誰もが最高レベルのAIを持つ時代、本当の差別化要因は独自の油田です。

かつては、これらサブスクリプション型データサービスは人間のアナリストに販売されていました。大手企業は100台のBloomberg Terminalを必要としたかもしれません。将来は、データ消費者が機械となり、1社で数万台のエージェントがミリ秒単位でAPIコールを行うようになります。

これは飛躍的な変化です。人間のアナリストは1日のクエリ数に限界がありますが、エージェントは桁違いに多くデータを呼び出せます。継続的かつリアルタイムで高付加価値なデータ需要は急増します。サブスクリプション型ビジネスモデルは破壊されるどころか、機械需要によって増幅されます。

コードは無料、データこそが収益源となるのです。

しかし、これで全てのSaaSやデータ企業が安泰なのでしょうか?

すべてのSaaS企業が勝者ではない

これをSaaS全面肯定と受け取るのは誤りです。AIはSaaS業界内で厳しい分断を生み出しています。

2026年3月、TechCrunchは主要VCに「避けている投資先」についてインタビューしました。

シリコンバレーの投資家は明確に行動で示しています。単純なワークフローラッパー、汎用ツール、軽量プロジェクト管理など、かつて資金調達可能だったストーリーは敬遠されています。なぜなら、エージェント自身がこれらのタスクをこなせるからです。独自データを持たないSaaS企業は急速に投資家の関心を失っています。

この結果、SaaSは2つの陣営に分かれます。

1つは、公開データを包装したり単一ワークフローを磨いただけの薄いツール群です。彼らの参入障壁はユーザー習慣やUIの粘着性です。

Emergence CapitalのJake Saperは「以前は人間に自社ソフトの習慣を形成させることが強力な参入障壁だったが、エージェントが仕事をするなら人間のワークフローにこだわる意味はない」と指摘します。

これらSaaS製品は実際に脅威に直面しています。GTMツールスタックが好例で、Gainsight、Zendesk、Outreach、Clari、Gongなどは各機能を個別にカバーし、別予算・別運用・別統合が必要です。AIネイティブ企業は1つのエージェントで全てを接続でき、個別ソリューションの価値は薄れています。

もう1つは、ビジネスプロセスの中核に深く組み込まれ、代替不可能な独自データを保有するSaaSです。これらの企業はエージェントに置き換えられるのではなく、むしろ価値が高まります。

Salesforceの例では、2026年2月の決算でAgentforceの年間経常収益は8億ドルに達し、前年比169%増、24億「エージェンティック作業ユニット」が提供され、20兆トークン以上を処理、29,000社超のAgentforce顧客を獲得し四半期比50%増となりました。特にAgentforceとData 360の合計ARRは29億ドル超で前年比200%以上増です。

決算説明会でMarc Benioffは「SalesforceをエージェンティックエンタープライズのOSとして再構築した。AIが仕事を代替するほどSalesforceの価値は高まる」と述べました。

Salesforceはエージェントに置き換えられたのではなく、エージェントが稼働するプラットフォームとなったのです。その価値はエージェントが無視できないビジネスデータとプロセスコンテキストにあります。

ServiceNowのCEO Bill McDermottは2026年2月、「我々はSaaS企業ではない」と宣言しました。

彼は自社のルーツを否定したのではなく、戦略的な区別を示したのです。SaaSはソフトウェア配信モデルですが、ServiceNowはエンタープライズAIエージェントのオーケストレーションと実行レイヤーを目指しています。AIは問題発見や提案はできても、実際の企業システムでの実行にはServiceNowのように深く組み込まれたワークフロープラットフォームが必要です。

2026年3月17日、WorkdayはHR・財務データと深く統合された会話型AIスイート「Sana」をリリースしました。コアとなる発想はWorkdayをAIで置き換えるのではなく、WorkdayのデータをAIに活用させることです。

Workdayは数千社分の給与、実績、組織構造、予算データを保有しており、その深さと独自性はAIネイティブのスタートアップが容易に再現できるものではありません。

つまり本当の参入障壁は、単にデータを持つことではなく、他者がアクセス・購入・生成できないデータを持つことです。

次の10年で「地代」を得るのは誰か

あらゆる技術革命で最大の利益を得るのは、発明者ではなく新技術が依存する希少要素を支配した者です。このAI時代、モデルはますます強化され、エージェントはコーディングやツール構築でさらに有能になります。

これら「ブラックボックス」能力がインフラとなれば、「要素希少性の移動」は1つの結論に至ります。エージェント向けにツールを作る人々が最終的な勝者になるとは限りません。

Foundation Capitalの2026年2月分析によれば、今後10年でソフトウェア業界の時価総額は10倍になるといいますが、その成長は均等に分配されるものではありません。本当にエージェント時代を制する者に集中します。

真の勝者は、エージェントが迂回できないデータ資産を持つ者です。

今の創業者や投資家に残された道は2つだけです。エージェント向けの「シャベル」を作るか、先に「土地」を押さえるか。自分がどちらをしているか、認識しておく必要があります。

エージェントの「手」ではなく、エージェントを制約するものに注目しましょう。

免責事項

-

本記事は[BlockBeats]より転載されたものであり、著作権は原著者[Sleepy.md]に帰属します。転載に関するご要望はGate Learnチームまでご連絡ください。関連手続きに従い迅速に対応いたします。

-

免責事項:本記事に記載された見解や意見は著者個人のものであり、投資助言を構成するものではありません。

-

本記事の他言語版はGate Learnチームにより翻訳されています。Gateの記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Sign Up

関連記事

中級

Fartcoinとは何か?FARTCOINについて知っておくべきすべて

Fartcoin(FARTCOIN)は、Solanaエコシステムを代表するAI主導のミームコインです。

2026-03-24 11:55:59

中級

AIエージェントが暗号資産を主流にする方法

AIは、暗号資産を主流のユースケースに推進する触媒となるでしょう。暗号資産は常にテック分野の奇妙な中間子供でした。これにより、暗号資産の役割が最終的に基本的な技術として確立されます。今日のAIエージェントの状況、暗号資産がどのように関連しているか、エージェンシックな未来をどのように考えているか、そして現在私の注目を集めているチームについて概説します。

2026-03-24 11:55:41

中級

VirtualsのAIXBTとは何ですか?AIXBTについて知る必要があるすべてのこと

AIXBT by Virtualsは、ブロックチェーン、人工知能、ビッグデータを暗号トレンドと価格と組み合わせた暗号プロジェクトです。

2026-03-24 11:56:03

中級

Virtuals Protocol: AIエージェントのトークン化

Virtuals Protocolは、トークン化されたAIエージェントを作成、所有、およびスケーリングするためのフレームワークを提供します。Virtualsのスマートコントラクトにおける詳細な調査から、無許可の貢献と価値創造のための洗練されたシステムが明らかになりました。

2026-03-24 11:55:44

初級編

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

メームコイン、リキッドリステーキングトークン、リキッドステーキングデリバティブ、ブロックチェーンモジュラリティ、レイヤー1、レイヤー2(楽観的ロールアップとゼロ知識ロールアップ)、BRC-20、DePIN、Telegram暗号資産取引ボット、予測市場、およびRWAsは、2024年に注目すべきストーリーの一部です。

2026-03-24 11:55:41

上級

Tars AIとは何ですか?AIとWeb3統合の未来を探る

Tars AIがAIとWeb3の間のギャップを埋める方法、スケーラブルなソリューションや分散型アプリケーションのための革新的なツールを提供する方法を発見します。主な特長、利点、および動作方法について学びます。

2026-03-24 11:55:14