Gate Ventures Research Insights: ロングテール資産の台頭とオンチェーン流動性がCEXをどのように破壊するか

TL;DR

この記事では、技術革新によって推進されるオンチェーン流動性が、分散型取引所(DEX)と中央集権型取引所(CEX)の競争環境をどのように徐々に再形成しているかを探ります。AMMからvAMM、Peer-to-Pool、そして最終的にオンチェーンオーダーブックに至るまで、これらのメカニズムはスリッページ、インパーマネントロス、価格発見といった核心的な課題に取り組みながら、ユーザーにより良い取引体験を提供します。

私たちは、深い流動性がCEXがDEXに対して競争力を維持できるかどうかを決定する重要な要素であることを強調します。$Trumpの成功は、流動性提供者の多様性の増加によって、オンチェーン流動性が豊富になっていることを再び示しています。私たちは、ロングテールおよびメインストリーム資産の流動性サポートを強化する革新であるLPボールトのモジュール化および専門化の傾向を分析します。HyperliquidやElixirなどの成功事例を検証することで、オンチェーン流動性がDeFiの成長の重要な原動力となり、最終的には取引市場におけるCEXの支配を disrupt する可能性があることを示します。

イントロダクション

取引所は長い間資本市場の基盤であり続けていますが、中央集権型取引所(CEX)は常に厳しい批判にさらされています。まず、彼らの運営はブロックチェーンの中心的な価値観である分散化と透明性に反しています。次に、過剰な上場手数料、トークンダンプを通じてプロジェクトが悪用されること、ユーザー資産の不正流用などの問題はあまりにも一般的です。過去には、未発展のオンチェーンインフラのため、ユーザーは効率的で便利かつ低コストの取引プラットフォームを必要としており、その結果CEXが選ばれていました。しかし、オンチェーンインフラが成熟するにつれて、自動マーケットメーカー(AMM)、オラクル、高性能ブロックチェーン、クロスチェーンブリッジ、セキュリティ監査などの重要な要素が改善されることで、CEXでの取引活動は徐々にオンチェーンに移行していくでしょう。

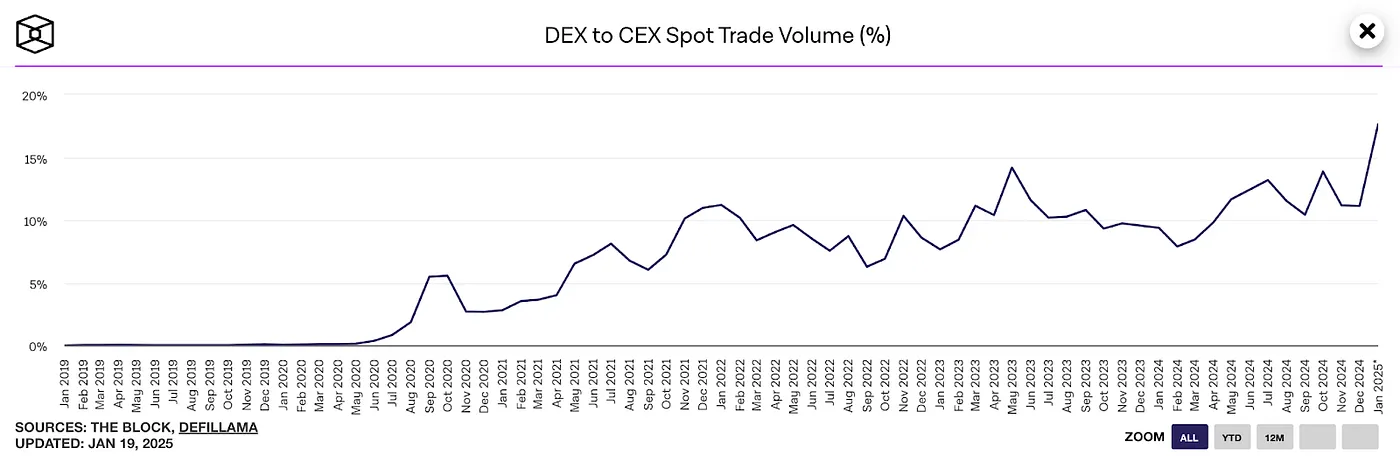

DEXからCEXスポット取引高、出典:The block

上記のチャートに示すように、DEXとCEXの現物取引量比率は2025年1月に歴史的な高水準の20%に達しました。

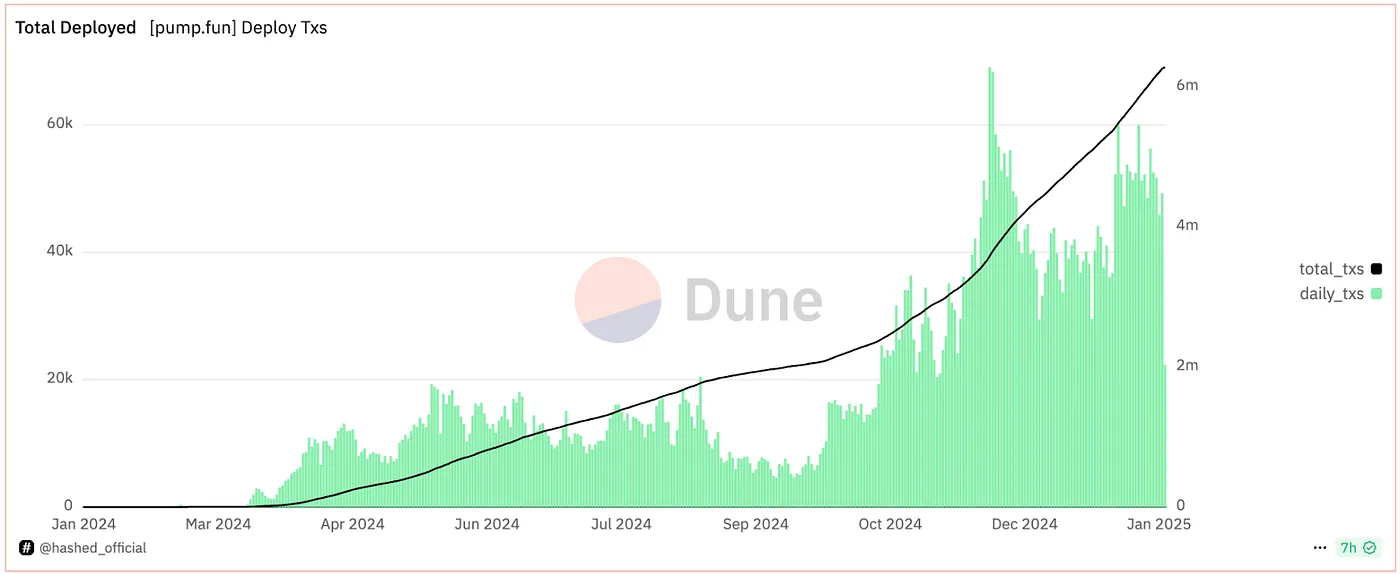

Pump.funトークン発行統計、出典:Hashed

Pump.funを例に取ると、そのオンチェーンローンチパッドでのトークンローンチのデイリー数は何度も新記録を打ち立てています。Hyperliquidがオンチェーンローンチを通じて100億ドルのFDVに達成したことが成功した試みと見なされるなら、より象徴的なイベントはトランプトークンのオンチェーンでの成功した発行でした。24時間以内にトランプは700億ドルのFDVに達し、オンチェーン流動性は7億ドルを超えました—これらはすべて完全にオンチェーンで行われました。さらに重要なのは、そのトークン価格が中央集権的取引所にあまり影響を受けず、無料トークンを取得することによって価格を操作することができなかったということです。

これに対して、Bybitの創設者は次のように述べました:

「Web3と分散型取引の未来はすでに到来しました。2025年には、On-chain版のBybitを構築し、Bybit Web3自己保管ウォレットのユーザー体験を向上させ、さらにOn-chainインフラを強化することに注力します。」

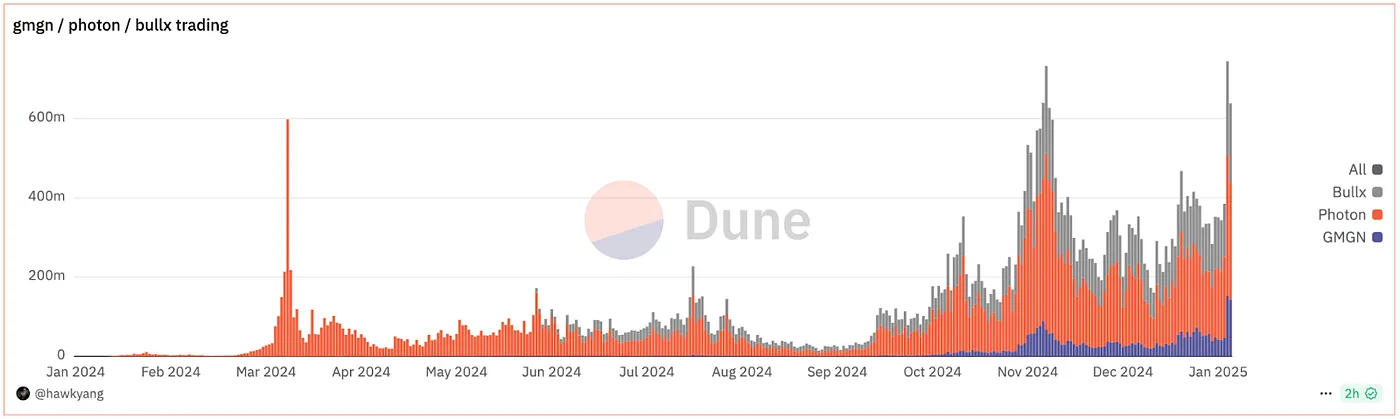

オンチェーン取引ボットの統計

同時に、オンチェーン取引ツールは急速に成長しています。DEXX、GMGN、Photon、BullXなどのプラットフォームは、すべてオンチェーンでクロスプラットフォームの取引ツールであり、ワンクリック取引や包括的なオンチェーン分析などの機能のおかげで、注目すべき市場シェアを獲得しています。$Trump取引フィーバーの間、これらのツールは取引フローの一部を吸収し、取引量は過去最高に達しました。この急増の恩恵を受けたのは、GMGNであり、市場シェアを迅速に拡大しました。一方、MoonshotはアメリカのApp Storeダウンロードチャートのトップに上り詰め、1日で20万人の新規ユーザーを引き付けました。

本質的に、これらのツールはユーザーフレンドリーな流動性集約インターフェースを構築するフロントエンドアプリケーションであり、中央集権型取引所の焦点ではないAnti-MEV保護とオンチェーン分析機能を提供します。これがまさに、DEXが取引フローの大部分を獲得できる理由です。オンチェーン資産の発行がますます人気を集める時代において、これらのツールは複雑なオンチェーン取引プロセスを簡素化し、ユーザーの痛点を直接解決します。トラフィックゲートウェイを制御する者は、次のオンチェーン「バイナンス」になるための良いポジションに立つでしょう。

LP Vault Mechanism: DEX流動性のコア

これらのフロントエンドツールの背後には、膨大な流動性の供給があります。$Trumpの成功は、流動性がオンチェーンエコシステムにおける中心的な役割を果たしていることをさらに強調しました。オンチェーンDEXを構築する場合、最初の優先事項の1つは、自分自身のLPプールを構築し、同時に既存のオンチェーン流動性を活用することです。要するに、流動性の深さがDEXがCEXと競争できるかどうかを直接決定します。オンチェーンでの十分にサポートされた流動性環境がなければ、$Trumpの成功は不可能だったでしょう。LPプールは、オンチェーンでの主要な流動性ソリューションとして、複数の改善と革新の段階を経てきました。

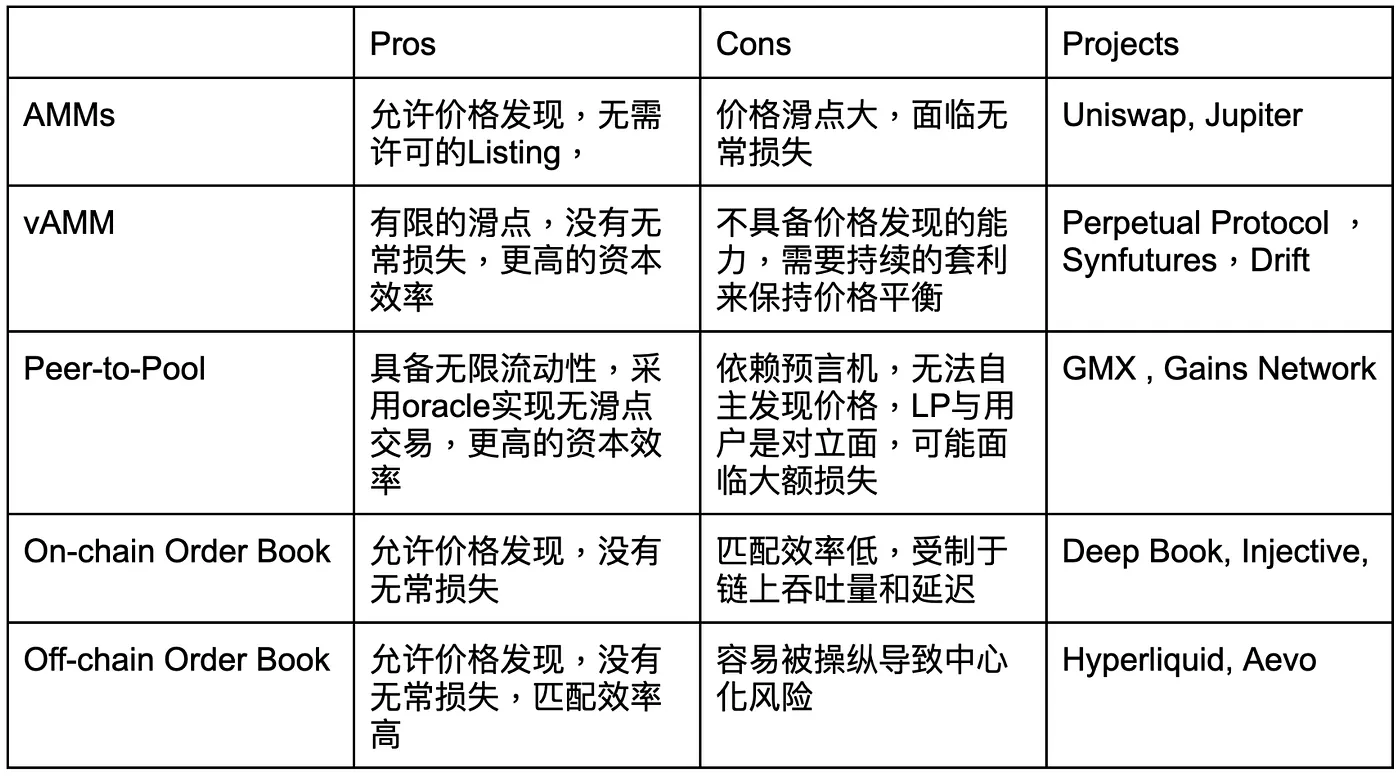

オンチェーンでの流動性ソリューションは、偉大なDeFi時代を切り開いたAMMモデルから、vAMM、ピアツーピアプール取引、オンチェーンオーダーブック、さらにはオフチェーンオーダーブック製品に至るまで、すべて流動性の最適化に焦点を当てています。これらのアプローチは、流動性の深さ、ユーザーエクスペリエンス(便利さと安全性)、コスト効率の最適なバランスを常に追求しています。

AMM時代には、資産価格はx * y = kの式によって決定されていました。Uniswap V3が集中流動性レンジを導入して以来、LPは資本が活動する価格帯を微調整できるようになりました。これにより資本効率が劇的に向上し、場合によっては1,000倍にもなりました。しかし、このモデルは、大きな価格スリッページやLP手数料の収益を上回る一時的損失など、新たな課題ももたらしました。

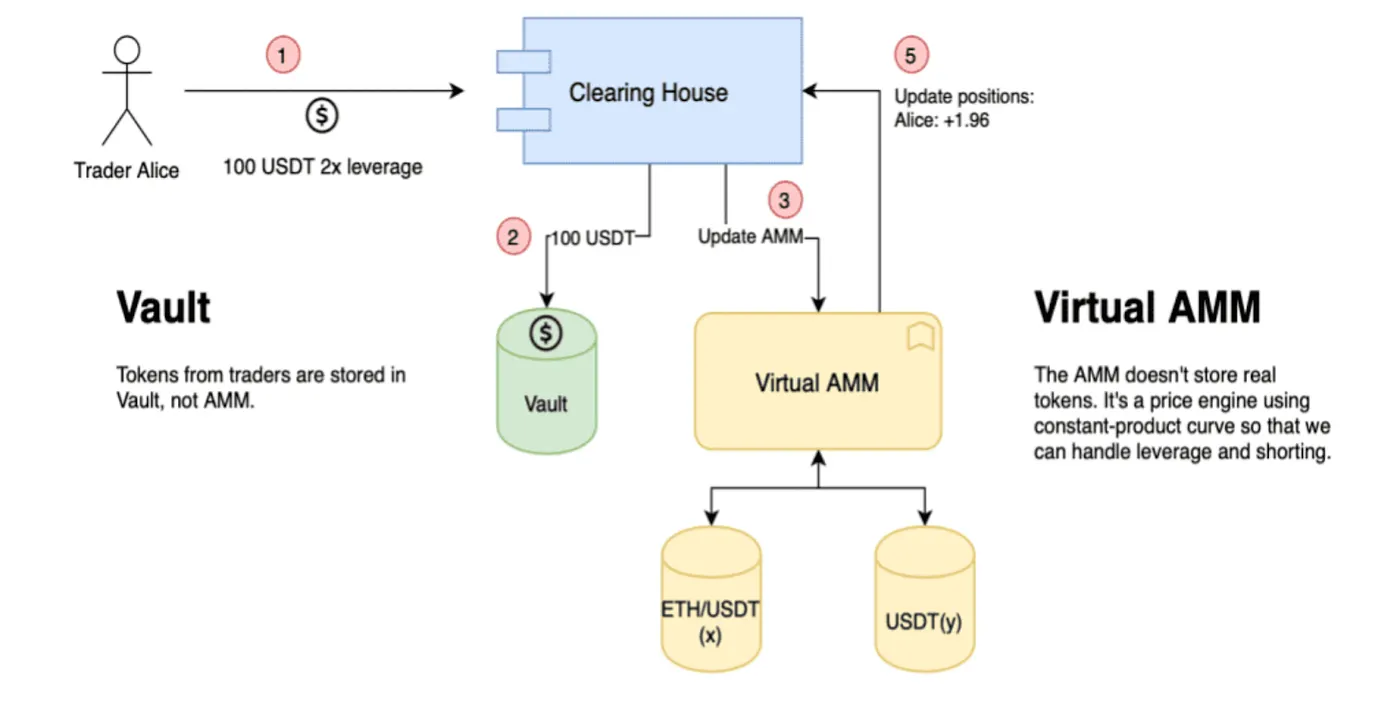

vAMMメカニズム

2019年、Perpetual Protocolは新しい流動性ソリューションであるvAMM(バーチャル自動マーケットメイカー)を導入しました。このメカニズムは、バーチャル流動性プールを使用して市場の深さをシミュレートします。ユーザーはUSDTなどのステーブルコインをボールトプールに預け入れ、AMMはクラシックなx * y = kの価格曲線に基づいてバーチャル資産で運営されます。このシステムの下では、1人のユーザーの利益は別のユーザーの損失に直接対応しており、従来のAMMに固有のインパーマネントロスの問題を効果的に解決しています。

しかし、vAMMは実際の資産取引を含まないため、価格はオラクルの更新に大きく依存しており、実際の資産価格の発見を行う能力が欠けています。これは、vAMMが市場価格に従うことしかできず、独自に生成することができないことを意味しており、これがスケーラビリティを制限する重要な要因となっています。プロのマーケットメーカーの観点から見ると、価格発見のコントロールは、メカニズムが広く採用されるかどうかを決定する上で最も重要な要素の1つです。この能力の欠如は、vAMM開発の大きなボトルネックとなっています。

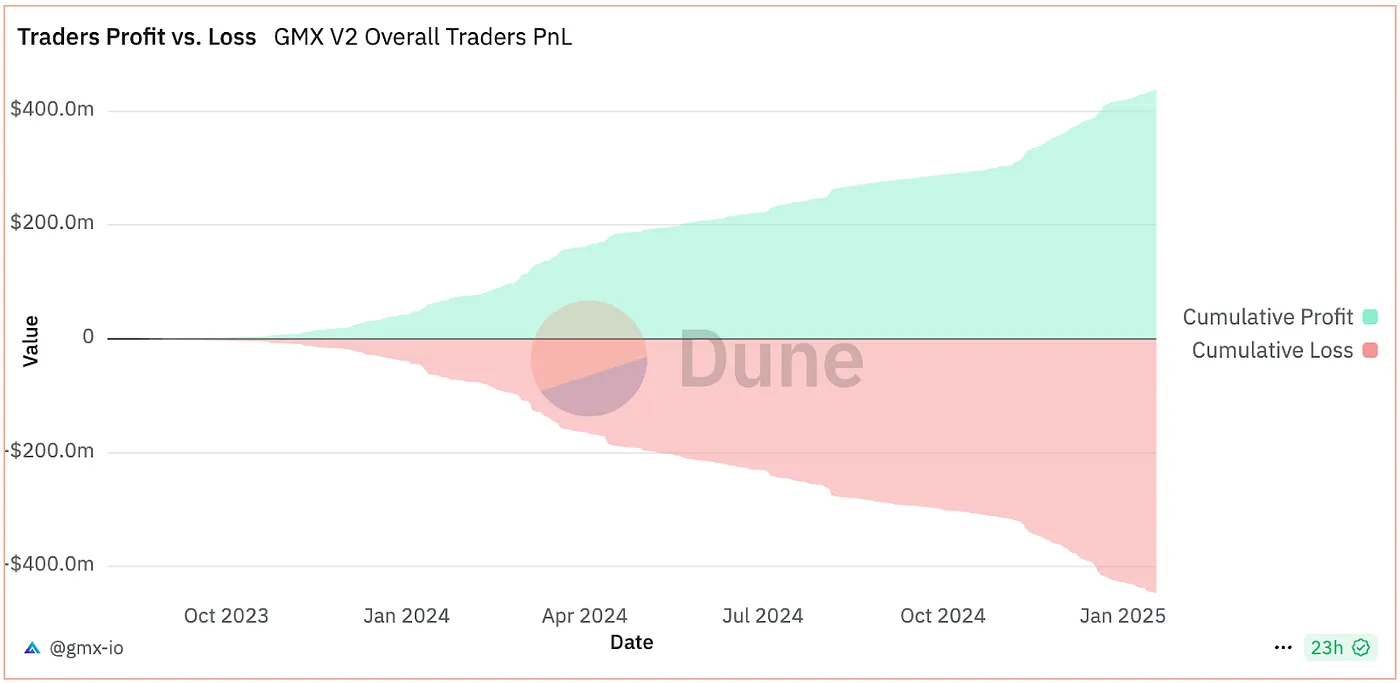

GMX LP Vaultの利益

vAMMの設計はP2Pモデルにやや似ています。その後、GMXは革新的にPeer-to-Pool流動性メカニズムを導入し、取引リスクを集団LP保有者に移転しました。このモデルでは、トレーダーは(平均して)得るよりも失う傾向があるため、すべてのトレーダーの対抗者として機能するGMX LPボールトは、依然としてリターンを生み出すことができます。しかし、無制限の流動性とゼロスリッページ取引という理論的利点にもかかわらず、その最大の制限は、vAMMと同様に独立した価格発見を行うことができないことです。この欠点は成長の上限となり、さらなるスケーラビリティを制限しています。

要約すると、上記の3つのモデル(AMM、vAMM、P2P)はすべてボールトプールの形式で運営されています。AMMは価格を独自に発見する能力がありますが、vAMMとP2Pモデルはスリッページと一時的な損失の問題を解決しながらも、自律的な価格設定なしで価格インデックスを追跡することしかできません。これは彼らの拡張の可能性を大きく制限します。

一方、オーダーブックモデルにはオンチェーンとオフチェーンの2つのバリエーションがあります。主なトレードオフは、中央集権リスクと効率性の間にあります。例えば、完全にオンチェーンのプロトコルであるInjectiveは、複数のプロトコルから流動性を調整し、最高のスワップ体験を提供します。一方、Hyperliquidはオフチェーンのマーケットメイカーに依存してオーダーブックに流動性を供給しており、従来のCEXのマーケットメイキングモデルに似ています。オフチェーンアプローチは高い流動性効率を確保しますが、一部の中央集権的特性も引き継ぎます。

Gate Ventures

LPボールトの多様化と専門化のトレンド

流動性は、分散型取引所(DEX)が中央集権型取引所(CEX)と成功裏に競争できるかどうかを決定する重要な要素の一つです。AMMからオフチェーンの注文書まで、さまざまなメカニズムが流動性提供において独自の革新をもたらしています。例えば、AMMはトークンペアプールを通じて流動性を提供します;vAMMは単一資産プール(例えばUSDC)を導入しました;Peer-to-Poolモデルでは、LPボールトがすべてのトレーダーの対手となります;オンチェーンの注文書は複数のトークンペアにわたって流動性を集約し、オフチェーンの注文書は流動性提供者として高頻度の定量的マーケットメイカーに依存します。

LPプールの構造だけでなく、流動性提供者の構成も静かに変化しています。国際決済銀行(BIS)の調査によると、LPメカニズムは民主的に運営されているにもかかわらず、調整可能範囲のAMMや機能特化型LPボールトのような多様なLPフォーマットの出現が、流動性提供を専門化へと押し進めています。データによると、現在、流動性の大部分は、専門的な専門知識と資本の優位性を持つ小グループの「洗練された」LPによって供給されており、市場シェアの65%〜85%を占めています。それに対して、小売LPははるかに低いレベルで参加しており、彼らの利回りは専門LPのそれに比べてかなり低いです。

HyperliquidのLP Vault, 出典: Hyperliquid

上のチャートに示されているように、公式LPボールトの平均年率リターンは25.81%ですが、プロフェッショナルHFボールト(高頻度取引ボールト)はさらに大きな潜在能力と成長の余地を持っています。現在、オンチェーン流動性における革新が重要な進展を遂げており、DEXがこの進展の中心にあります。

ハイパーリキッドは、オフチェーンのマーケットメーカー(MM)をオンチェーンに持ち込み、高スループットのLayer-1ブロックチェーンを活用して取引体験を飛躍的に向上させることに貢献しただけでなく、LPメカニズムに基づく他の多くの革新が着実に登場しています。これらの進展は、流動性の深さと効率を向上させるだけでなく、ユーザーにより豊かな機能と優れた体験を提供し、DEXエコシステムの成長をさらに加速させています。

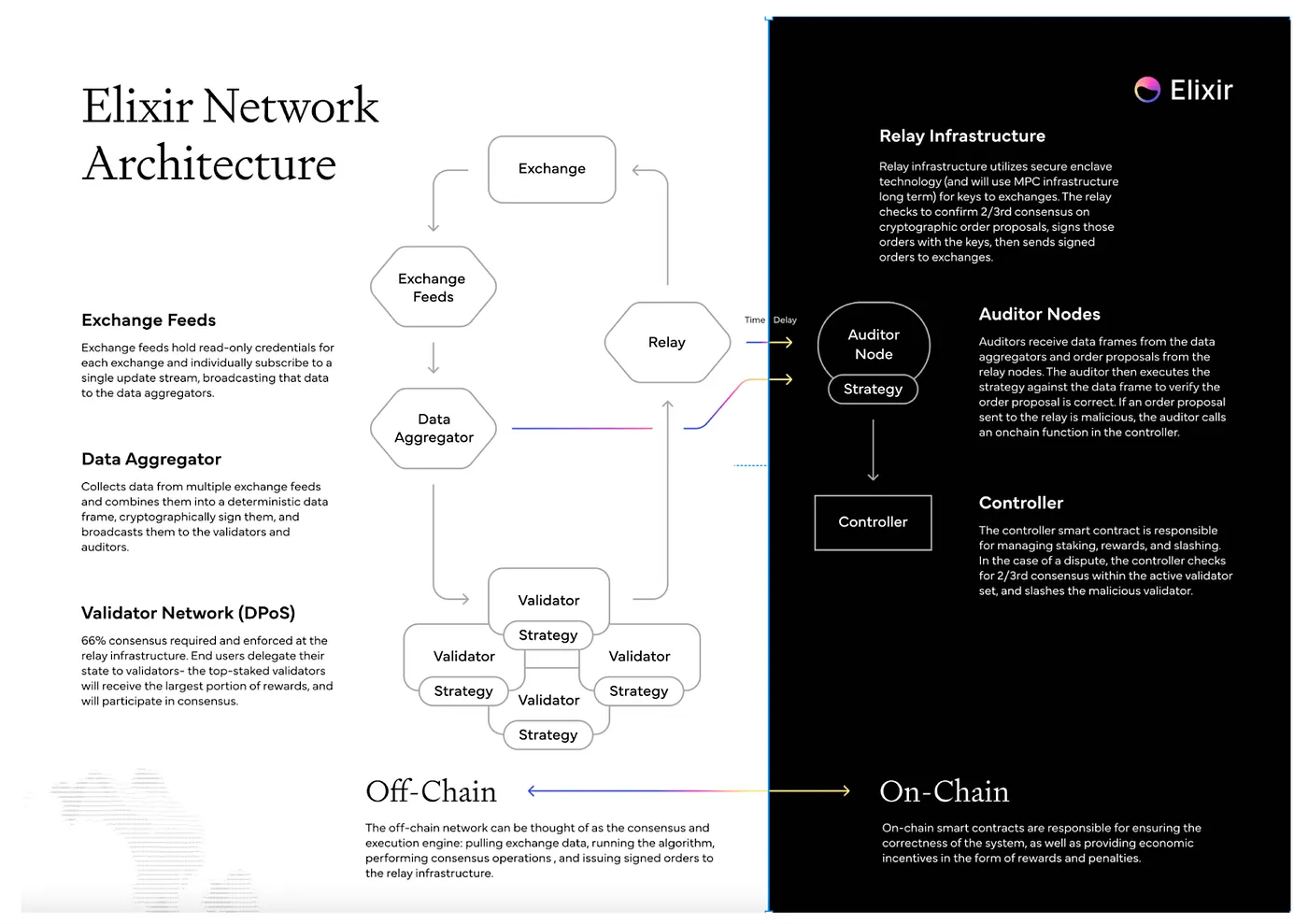

エリクサー ワークフロー, ソース: エリクサー

ElixirがそのモジュラーLPメカニズムを通じて革新を推進していることを観察しました。Elixirは、分散型取引所のオーダーブック内で流動性を展開するために、Avellaneda-Stoikovアルゴリズムのカスタマイズされたバリアントを採用しています。これらの中立的な戦略を使用することで、Elixirはチェーン全体でロングテール資産のための流動性を提供できます。ユーザーは、このアルゴリズミックプラットフォームを利用して、単一のDEXに制約されることなく、よりプロフェッショナルなLPとして機能できます。現在、Injective、dYdX、Bluefinなどのプロジェクトがすでにそのエコシステムに統合されています。

Elixirのオフチェーンコンポーネントでは、システムが最初に取引所から注文データを取得します。データアグリゲーターがその有効性を確認した後、バリデーターノードに送信されます。バリデーターノードはアルゴリズムを実行して注文を生成し、オンチェーン監査バリデーターはこれらの注文の署名を監査する責任があります。最後に、注文は実行のために対応する取引所に送信されます。

Hyperliquidと比較して、Elixirはオンチェーン監査バリデーターの存在のおかげで、より透明なマーケットメイキング(MM)モデルを提供します。しかし、この透明性は効率性のトレードオフも伴い、これは依然として主要な課題の一つです。それに対して、HyperliquidのLPボールトは非常に効率的ですが、スケーラビリティが欠けています。一方、ElixirのモジュラーLPデザインは、すべてのオーダーブックにわたって流動性を提供する能力があり、より強い適応性を示しています。

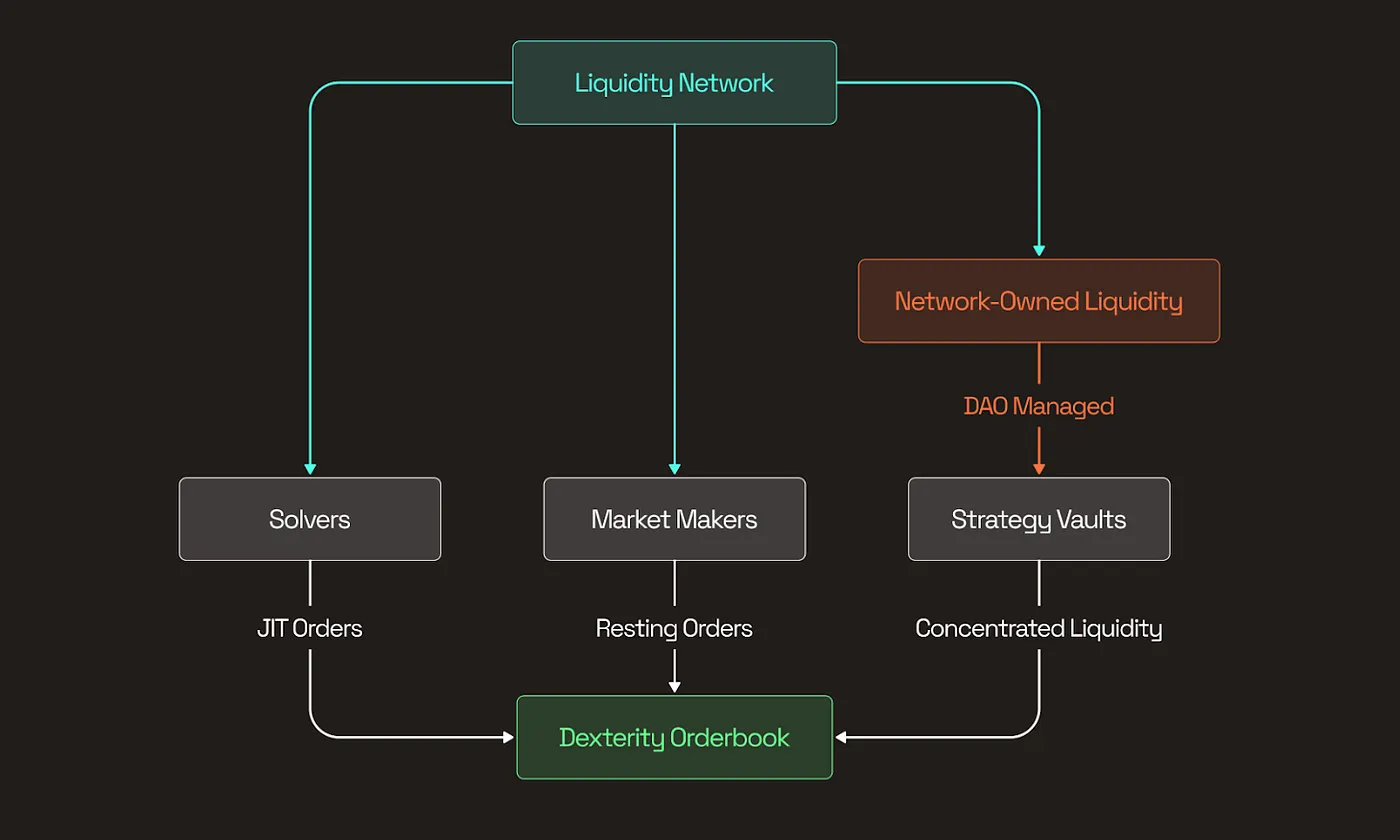

Spicenetの構造、出典:Spicenetドキュメント

Elixirは、2021年から開発が進められている非常に革新的なプロジェクトで、オンチェーンオーダーブックに対する新しい一般的なソリューションを提供することを目指しています。現在、多くのプロジェクトが流動性アーキテクチャにおいて原子的なレベルの革新を達成しています。例えば、SpicenetやLiquoriceは、ソルバー、市場メーカー(MM)、および流動性ネットワーク(NOL)プールを統合し、オーダーブックに対して低スリッページでグローバルな流動性を供給しています。

NOL(ネットワークオブ流動性)は、本質的にユーザーのLPボールトとして機能します。ユーザーとLPは、自身のリスク嗜好とリターン目標に基づいて、異なる戦略ボールトに資金を配分できます。これらのボールトは、スポット取引、先物取引、またはクロスオーダーブック流動性など、特定の分野に焦点を当てています。このようにして、マーケットメイキングインセンティブが不十分な場合にLVR(流動性ボラティリティリスク)を軽減し、流動性の安定性と効率性を高めることができます。

流動性開発のトレンド

LPボールトは、オンチェーン流動性の最も基本的で原子的なコンポーネントの一つであり、現在、モジュラーイノベーションの波が進行中です。複数のフロントエンドDEXと統合することで、LPボールトはよりスムーズでスリッページの少ない取引体験を可能にします。従来のAMMモデルは、そのシンプルさとブートストラッピングの容易さから、特にミームやその他のロングテール資産の初期流動性提供にはうまく機能しますが、今日のDeFi時代において主流資産に必要な高い流動性基準を満たすにはもはや不十分です。取引がCEXからDEXに移行するにつれて、ユーザーのスリッページに対する感度と主流資産取引における高品質な実行の需要は増加するばかりです。LPボールトのイノベーションは、この痛点に対する重要な解決策として浮上しており、流動性の深さがCEXとDEXの競争の結果を直接決定します。

現在のオンチェーン流動性のトレンドは、ロングテール資産が初期流動性のためにAMM LPに依存することが一般的であることを示していますが、市場資本が成長するにつれて、徐々にオーダーブックベースの取引に移行します。オーダーブックDEXでは、流動性の構成がより多様化しており、AMM LPだけでなく、オフチェーンのアルゴリズミックマーケットメーカー(Hyperliquidなど)や革新的なオンチェーンマーケットメーカー(Elixirなど)を支えるLPボールトも含まれています。さらに、これらのDEXは、オープンAPIを通じてサードパーティの従来のマーケットメーカーを統合し、流動性効率をさらに向上させています。

LPボールトは専門化とモジュール化に向けて進化しています。これらの専門的なLPボールトは、オンチェーンの流動性の深さを大幅に向上させるだけでなく、オンチェーンでの流動性提供のシェアを支配しています。彼らの革新は、ユーザーに高品質な取引体験を提供し、DEXの持続的な成長に必要なサポートを提供します。これらの進展は、オンチェーンエコシステムの繁栄を促進し、DEXとCEXのギャップを狭めています。

免責事項

この内容は、オファー、勧誘、または推奨を構成するものではありません。投資判断を下す前に、常に独立した専門家のアドバイスを求めるべきです。Gateおよび/またはGate Venturesは、制限された地域のユーザーに対して、一部またはすべてのサービスを制限または禁止する場合があります。詳細については、適用されるユーザー契約をお読みください。

Gate Venturesについて

Gate Venturesは、Gateのベンチャーキャピタル部門であり、Web3時代に世界を再形成する分散型インフラストラクチャー、エコシステム、アプリケーションへの投資に焦点を当てています。Gate Venturesは、グローバルな業界リーダーと提携し、革新的なビジョンと能力を持つチームやスタートアップを支援し、社会と金融の相互作用を再定義します。

公式ウェブサイト: https://www.gate.com/ventures

ご注目いただきありがとうございます。