Di balik kaca spion tahun 2024, sektor penambangan Bitcoin tampak seperti lanskap para penyintas, berjuang keras melewati peristiwa halving dan sisa “musim dingin kripto” yang membekukan.

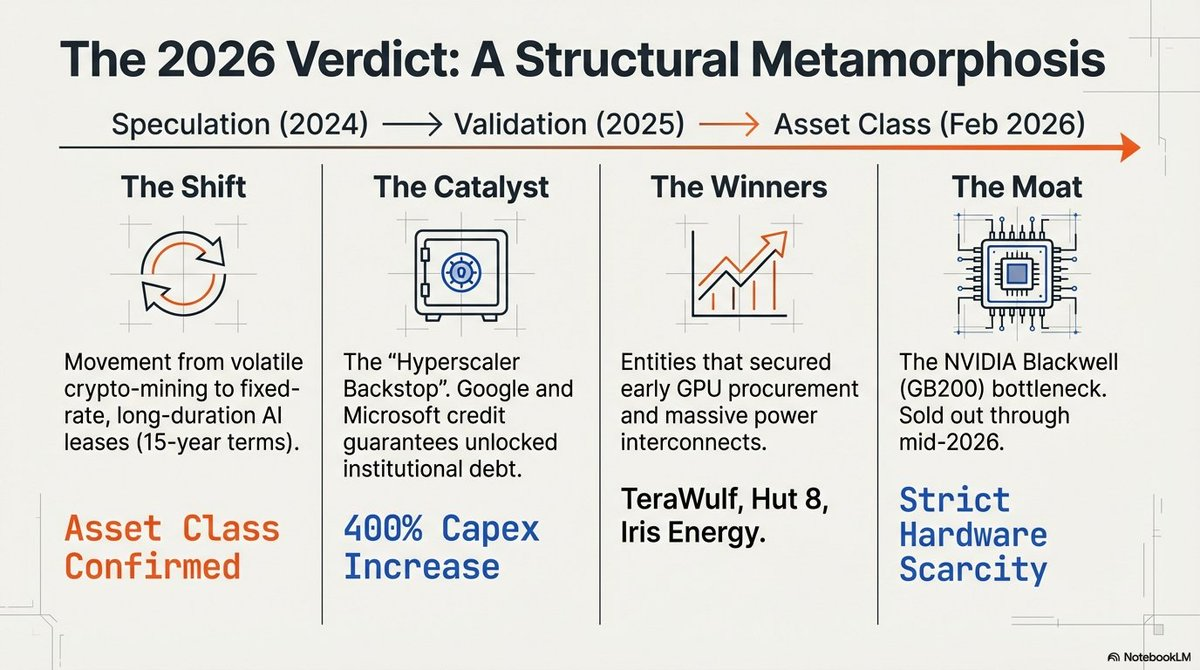

Namun, pada awal 2026, narasi itu telah benar-benar berubah. Industri ini melakukan pergeseran radikal, bertransformasi dari pos-pos hashing spekulatif menjadi “Pabrik AI” yang menjadi fondasi era modern.

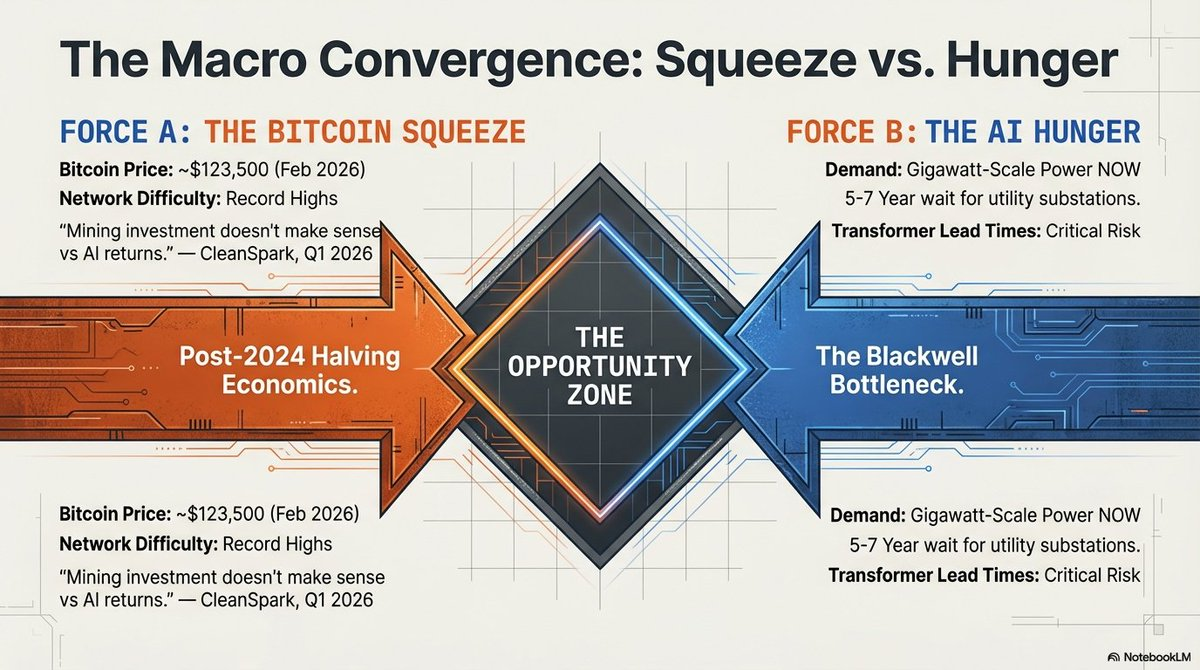

Pendorong utama perubahan ini adalah perang sumber daya yang sangat kompetitif.

Seiring permintaan global atas komputasi AI mencapai titik tertinggi, hambatan telah bergeser dari lapisan chip ke lapisan daya. High-performance compute (HPC) membutuhkan komoditas yang tidak bisa diunduh atau diproduksi secara instan: lahan berenergi.

Mantan penambang Bitcoin, yang sebelumnya dipandang sebagai pihak volatil di pinggiran, kini berhasil memanfaatkan akuisisi lahan dan daya era 2021 mereka menjadi monopoli infrastruktur pada 2026, dan tampil sebagai tuan tanah yang tak tergantikan dalam demam emas AI.

The Great Computational Flip

Pada lanskap 2026, daya menjadi kelangkaan baru.

“Parit fisik” utama yang melindungi para pemenang sektor ini adalah koneksi utilitas. Dengan waktu tunggu substation utilitas yang mencapai 5–7 tahun, lokasi brownfield “pra-berenergi”—bekas aula penambangan yang sudah terhubung ke jaringan listrik—menjadi satu-satunya aset yang bisa memenuhi kebutuhan mendesak pelatihan model frontier.

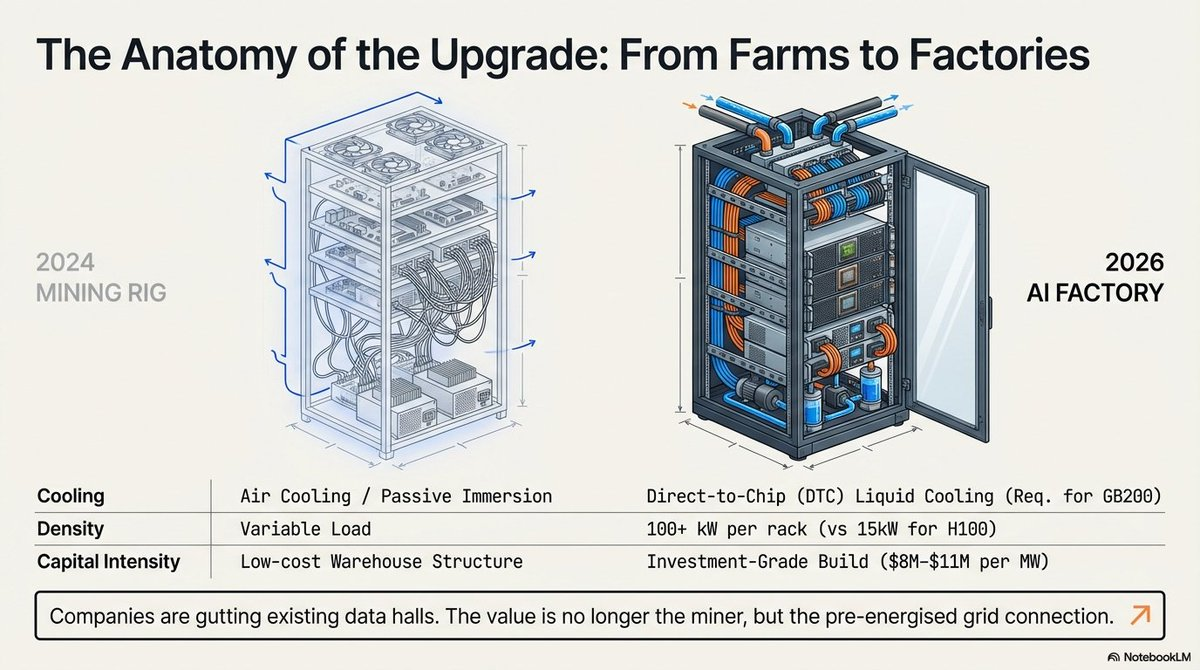

Namun, hambatan masuk kini telah berkembang dari sekadar akuisisi lahan menjadi benteng yang sangat intensif modal.

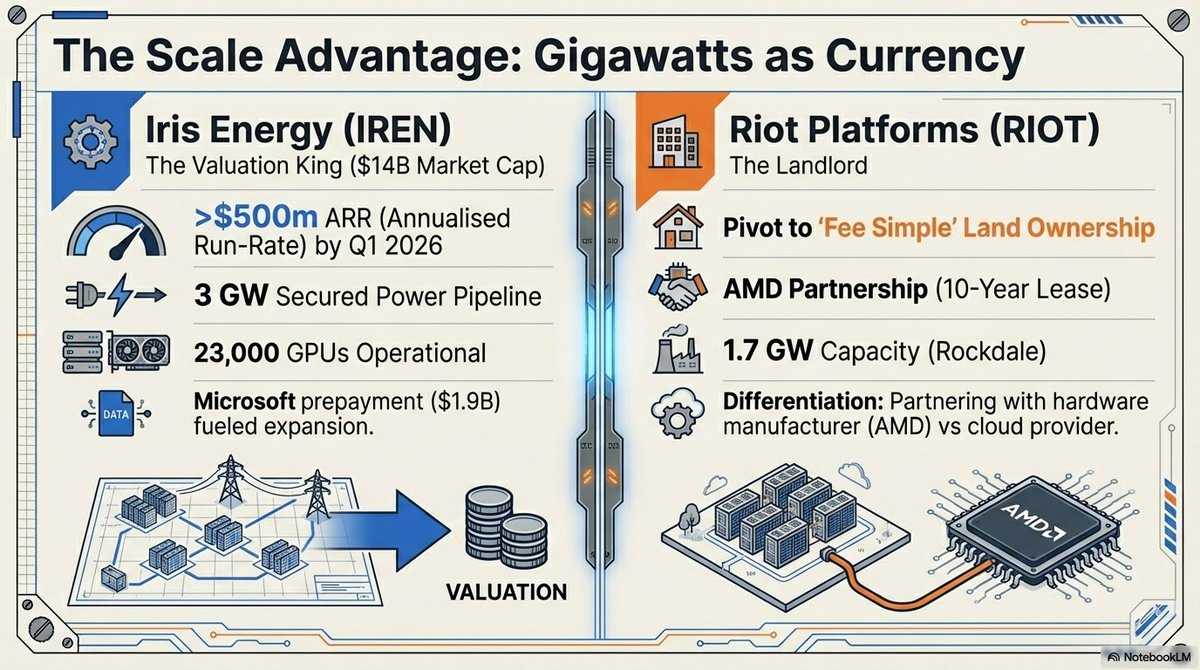

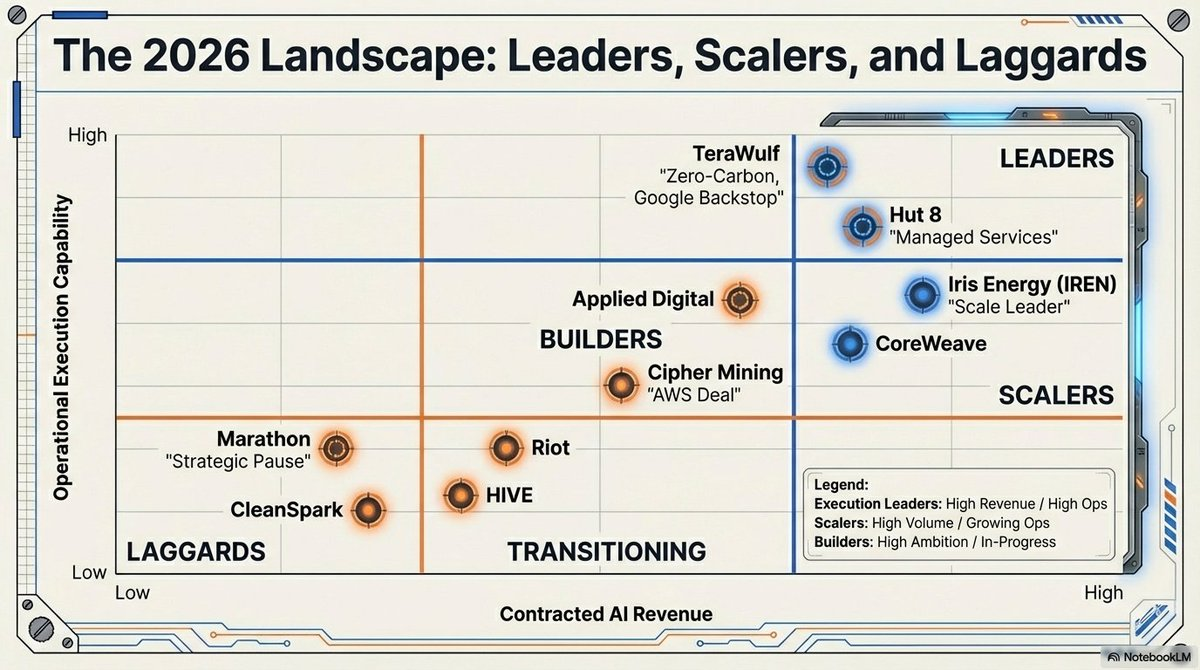

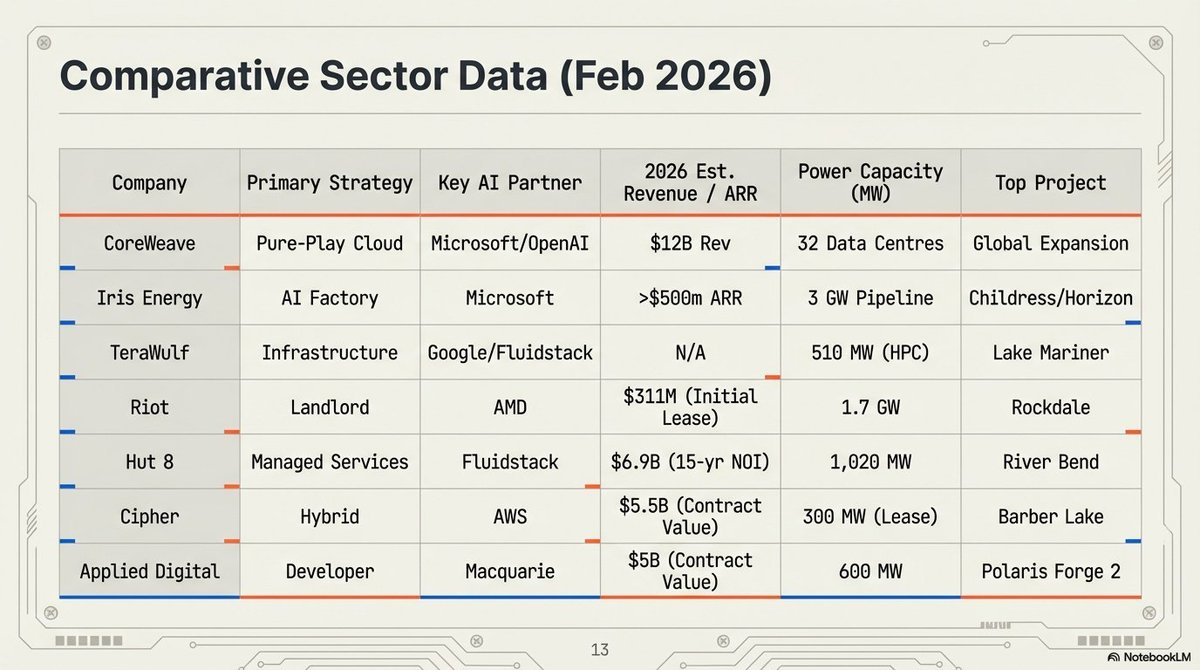

• Iris Energy (IREN): Pemimpin skala dengan valuasi USD 14 miliar, memanfaatkan portofolio daya dan lahan sebesar 2.910 MW untuk memperluas jejak “Pabrik AI”-nya.

• Riot Platforms: Memiliki kapasitas terotorisasi 1,7 GW, Riot telah mengubah aset “Texas Triangle”-nya menjadi pusat kolokasi strategis dan baru-baru ini mengamankan kontrak sewa penting dengan AMD.

The "Hyperscaler Backstop" – The End of Crypto Volatility?

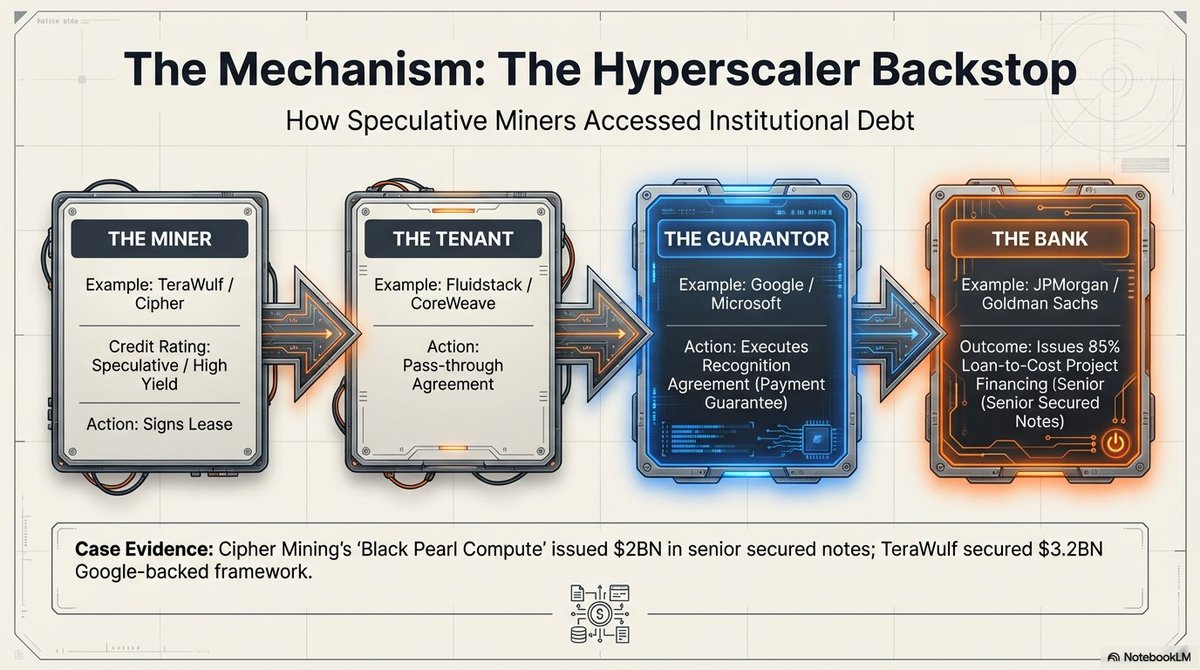

Transformasi paling signifikan adalah repricing struktural model bisnis melalui “Credit Enhancement”.

Secara historis, penambang Bitcoin hampir tidak mungkin dibiayai institusi tier satu karena volatilitas aset dasarnya. Namun, ini berubah dengan hadirnya “Hyperscaler Backstop”.

Melalui “Recognition Agreements”, raksasa industri seperti Google dan Microsoft kini memberikan jaminan keuangan atas pembayaran sewa yang dilakukan kepada para mantan penambang.

Mekanisme ini mengubah risiko sewa spekulatif penambang menjadi risiko kredit Big Tech. Akibatnya, sektor ini mendapatkan akses ke pasar utang dengan tingkat yang kompetitif (sekitar 7,125%), memungkinkan perusahaan seperti Cipher Mining dan Hut 8 memperoleh pembiayaan proyek non-dilutif dari JPMorgan dan Goldman Sachs dengan loan-to-cost ratio hingga 85%.

Transisi ke model “landlord” dengan ketentuan “take-or-pay” telah menarik arus besar modal institusi dari Vanguard, Oaktree, dan Citadel.

The Blackwell Reality and Underwater Data Centers

Kebutuhan teknis AI pada 2026 telah membuat desain penambangan berpendingin udara lama tidak hanya usang, tapi juga tidak mampu secara fisik menampung klaster berkepadatan tinggi.

Platform NVIDIA Blackwell GB200 NVL72 membutuhkan daya hingga 120 kW per rak, sehingga menuntut pergeseran ke pendinginan cair Direct-to-Chip (DTC).

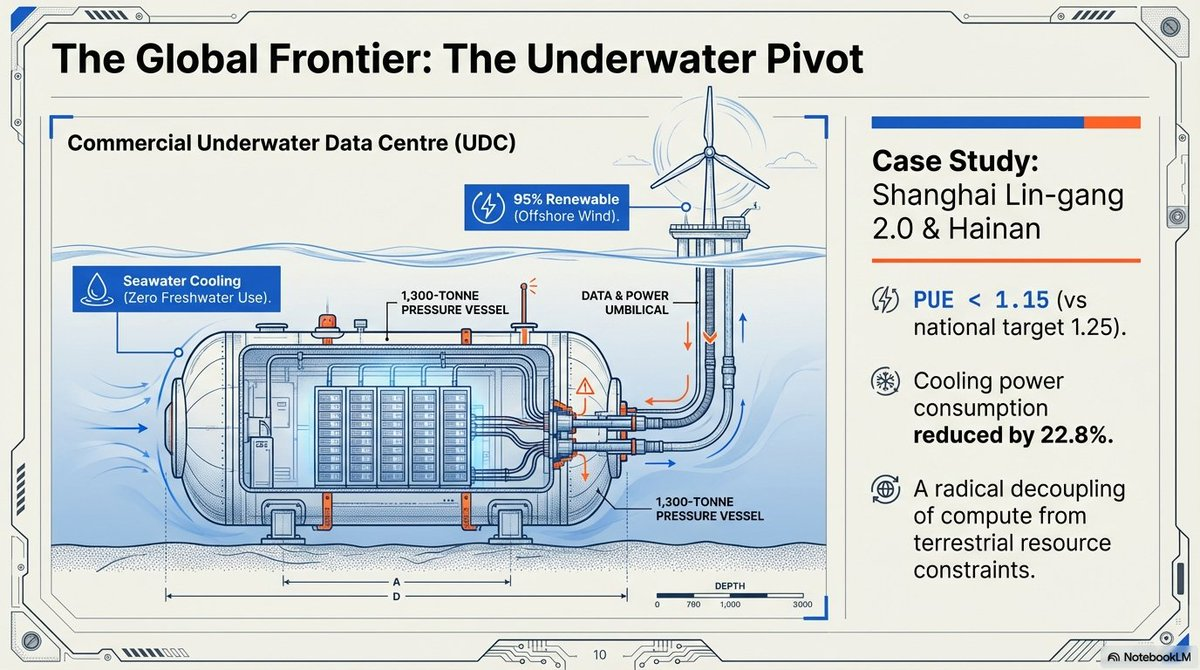

Untuk mengatasi kendala pendinginan dan lahan, industri menoleh ke “Blue Economy”. Proyek Shanghai Lin-gang 2.0 di Tiongkok menjadi puncak pergeseran ini, mewakili Underwater Data Center (UDC) skala komersial.

-

Tolok Ukur Teknis: Fasilitas ini mencapai Power Usage Effectiveness (PUE) 1,15, jauh melampaui target nasional 1,25 dan menggunakan air laut sebagai penyerapan panas utama untuk menurunkan konsumsi daya total hingga 40–60%.

-

Rekayasa Presisi: Dengan kapal “Sanhang Fengfan” berpemandu GPS, kabin seberat 1.300 ton ditempatkan secara presisi tanpa deviasi, didukung tenaga angin lepas pantai sehingga benar-benar terlepas dari keterbatasan sumber daya darat.

The "Blackwell Moat" and the Hardware Haves

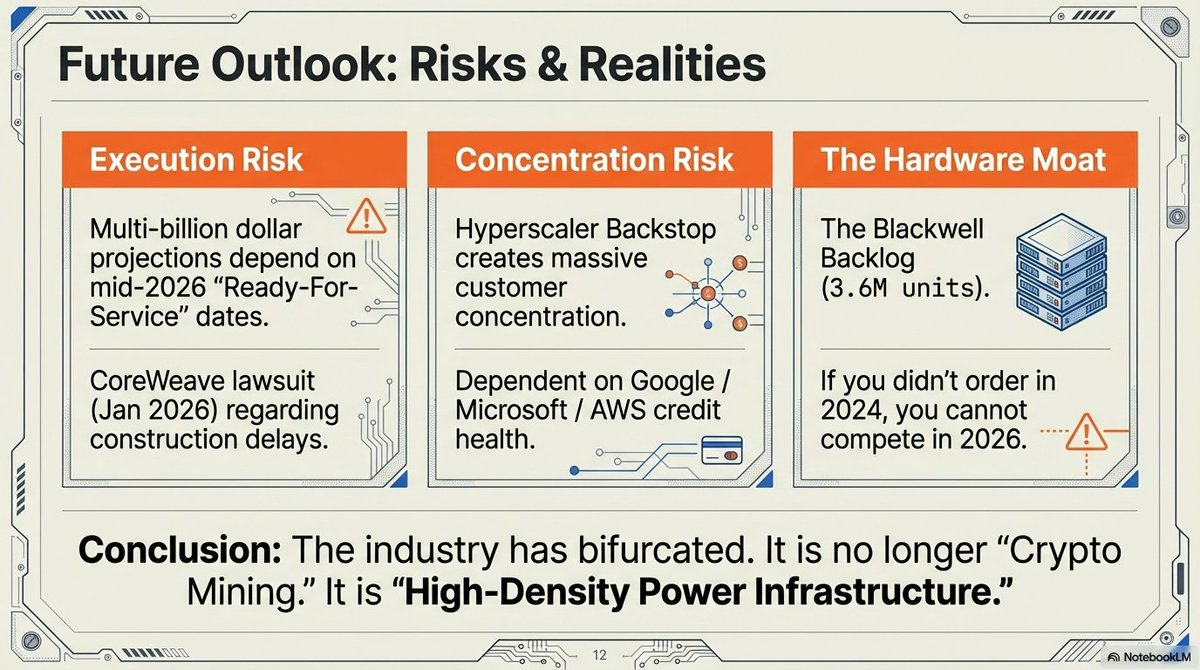

Pada 2026, “Supply Chain Wall” telah mempertegas hierarki sektor ini. Karena arsitektur Blackwell telah habis terjual hingga pertengahan 2026, riwayat pesanan tahun 2024 menjadi tembok persaingan.

Daya tidak berarti tanpa chip, dan chip hanyalah batu bata tanpa daya. Pemenang adalah mereka yang sudah lebih dulu mengamankan keduanya.

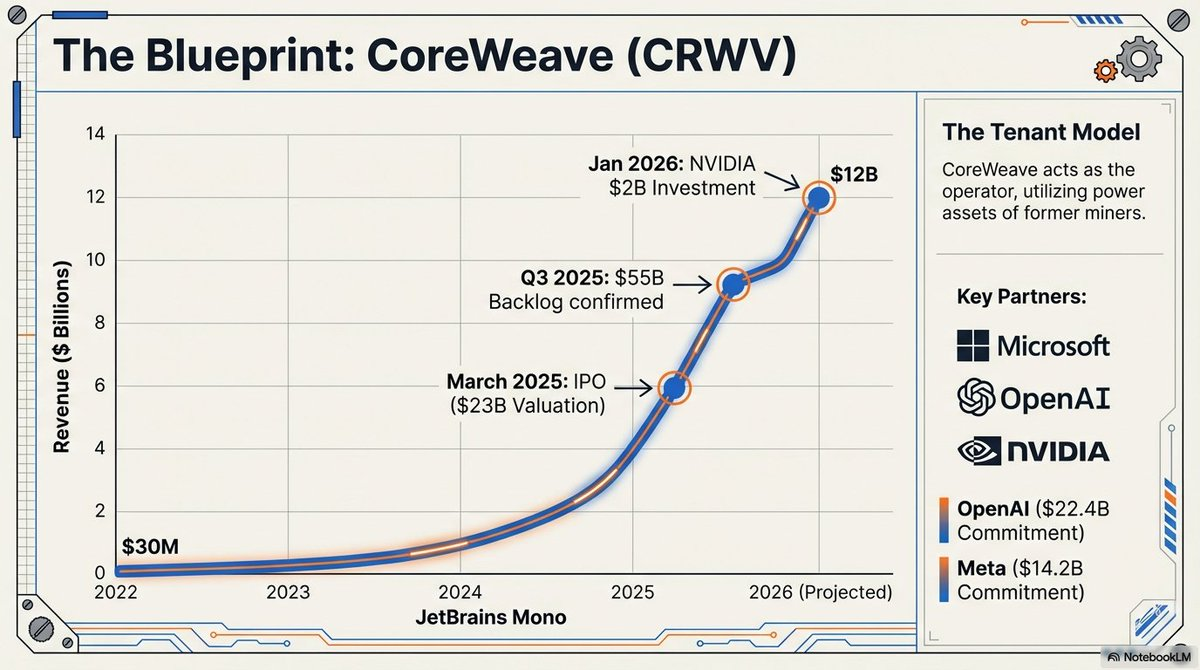

Trajektori @CoreWeave yang menargetkan IPO senilai USD 35 miliar didorong oleh tumpukan hardware yang masif, termasuk komitmen luar biasa sebesar USD 22,4 miliar dari OpenAI. Para pendatang yang gagal mendapatkan alokasi pada jendela awal 2024 secara efektif terkunci dari pasar infrastruktur AI utama.

“Arsitektur Blackwell memiliki backlog 3,6 juta unit, secara efektif mengunci pendatang baru dari pasar infrastruktur AI utama untuk masa mendatang.” — CEO NVIDIA Jensen Huang, 2026.

Beyond the Mining Rig

Transisi dari “pabrik Bitcoin” menjadi “pusat infrastruktur digital AI” menandai kematangan sektor pinggiran menjadi pilar kebijakan industri global.

Era penambang murni yang otonom telah berakhir, digantikan oleh perusahaan transformasi energi skala industri yang memandang komputasi—baik SHA-256 maupun pelatihan LLM—sebagai output yang dapat dipertukarkan dari aset daya mereka.

Ketika “Pabrik AI” berskala gigawatt ini menjadi bagian permanen jaringan energi, muncul pertanyaan:

Bisakah model penambangan murni bertahan tanpa diversifikasi AI di dunia dengan perbedaan pendapatan per megawatt yang sangat ekstrem? Lebih penting lagi, saat fasilitas ini beralih dari beban fleksibel penambangan ke kebutuhan “baseload” kaku AI, bagaimana jaringan energi global akan beradaptasi ketika pusat data bukan lagi sekadar pelanggan, melainkan arsitek utama jaringan itu sendiri?

Rig telah berubah, tetapi permainan arbitrase energi berisiko tinggi baru saja dimulai.

Disclaimer:

-

Artikel ini diterbitkan ulang dari [Eli5defi]. Seluruh hak cipta milik penulis asli [Eli5defi]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn dan mereka akan menanganinya dengan segera.

-

Penafian Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

-

Terjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme terhadap artikel terjemahan ini.