Outlook Bulanan: Membongkar Mitos Musiman

Ringkasan

Kami menilai pasar crypto masih berpotensi bullish di awal kuartal IV 2025, didukung oleh likuiditas yang kuat, kondisi makro yang positif, serta sentimen regulasi yang mendukung. Menurut kami, bitcoin dapat terus mengungguli ekspektasi pasar karena secara langsung mendapat manfaat dari tren makro yang ada. Kecuali terjadi kejutan harga energi atau faktor lain yang menekan tren inflasi, risiko gangguan kebijakan moneter Amerika Serikat dinilai cukup rendah. Sementara itu, permintaan teknis dari digital asset treasuries (DAT) diperkirakan tetap menopang pasar crypto.

Namun, isu musiman masih menjadi pertanyaan di ruang crypto, sebab secara historis, bitcoin mengalami penurunan terhadap USD selama enam September berturut-turut antara 2017 dan 2022. Meski tren tersebut membuat banyak investor percaya bahwa faktor musiman berdampak besar terhadap performa crypto, asumsi itu terbukti tidak akurat pada 2023 dan 2024. Studi kami menunjukkan ukuran sampel terbatas dan rentang hasil yang lebar membuat signifikansi statistik indikator musiman sangat terbatas.

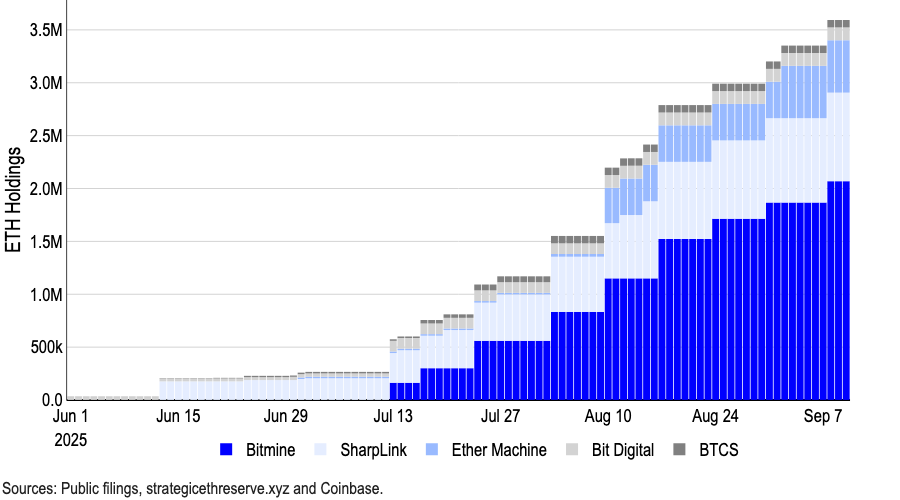

Pertanyaan penting bagi pasar crypto saat ini adalah posisi kita dalam siklus DAT: awal atau akhir. Per 10 September, DAT publik memegang lebih dari 1 juta BTC ($110 miliar), 4,9 juta ETH ($21,3 miliar), dan 8,9 juta SOL ($1,8 miliar), sementara pemain baru mulai membidik altcoin dengan risiko lebih tinggi. Kami menilai kini industri crypto masuk fase player-versus-player (PvP) dalam siklus DAT, yang mendorong modal masuk ke aset crypto kapitalisasi besar. Namun, fase ini juga mengindikasikan potensi konsolidasi di antara pelaku DAT yang lebih kecil.

Outlook Tetap Konstruktif

Di awal tahun, kami memproyeksikan titik terendah pasar crypto terjadi pada semester I 2025, dan rekor tertinggi terukir di semester II 2025. Pandangan ini berbeda dari mayoritas, karena ekspektasi resesi masih kuat, kenaikan harga dinilai berisiko overheating, dan durasi pemulihan dipertanyakan. Namun, analisis kami menunjukkan pendekatan tersebut kurang tepat, dan kami berpegang pada outlook makro yang berbeda.

Memasuki Q4, kami tetap optimis terhadap pasar crypto, dengan ekspektasi likuiditas yang sehat, lingkungan makro yang kondusif, dan regulasi yang membaik. Dari sisi kebijakan moneter, kami menilai Federal Reserve akan menurunkan suku bunga pada 17 September dan 29 Oktober karena data pasar tenaga kerja AS mengindikasikan pelemahan signifikan. Kami percaya penurunan suku bunga tersebut justru akan membebaskan dana kas yang selama ini menunggu aksi. Pada Agustus lalu, kami juga menekankan penurunan suku bunga berpotensi mengalirkan sebagian dari $7,4 triliun dana pasar uang ke aset risiko.

Kendati demikian, perubahan besar pada tren inflasi dapat menjadi risiko, khususnya jika harga energi naik. (Menurut kami, risiko dari tarif impor jauh lebih kecil daripada yang diperkirakan sebagian analis.) Saat ini OPEC+ telah menyepakati penambahan produksi minyak, sedangkan permintaan minyak global mulai melambat. Di sisi lain, harga masih dapat naik bila sanksi baru untuk Rusia diberlakukan, namun saat ini kami tidak memperkirakan harga melewati ambang yang dapat memicu stagflasi.

Anda Tidak Bisa Menyuruh Saya, Anda Bukan DAT Saya yang Sebenarnya

Kami juga menilai permintaan teknis dari digital asset treasuries (DAT) akan terus menopang pasar crypto. Fenomena DAT saat ini sudah masuk titik kritis—bukan lagi tahap adopsi awal seperti 6–9 bulan lalu, tapi belum sampai puncaknya. Sekarang kita berada di fase kompetitif player-versus-player (PvP), di mana keberhasilan lebih ditentukan eksekusi, diferensiasi, dan timing, bukan sekadar meniru strategi MicroStrategy.

Pemain awal seperti MicroStrategy sempat menikmati premium NAV yang tinggi, namun kompetisi, risiko eksekusi, dan hambatan regulasi telah menekan mNAV. Premi kelangkaan bagi pelaku awal sudah menghilang. Meski begitu, DAT bitcoin kini memegang lebih dari 1 juta BTC, sekitar 5% dari total suplai bitcoin. Begitu juga DAT ETH terbesar memiliki sekitar 4,9 juta ETH ($21,3 miliar), lebih dari 4% suplai ETH.

Grafik 1. ETH DAT terus menambah akumulasi pembelian

Per Agustus, Financial Times melaporkan 154 perusahaan terdaftar di AS telah mengumpulkan sekitar $98,4 miliar untuk pembelian crypto di 2025, melonjak dari $33,6 miliar oleh 10 perusahaan sebelum tahun ini (data Architect Partners). Komitmen modal untuk token lain, khususnya SOL dan altcoin, juga meningkat. (Forward Industries baru-baru ini menggalang $1,65 miliar untuk DAT SOL yang didukung Galaxy Digital, Jump Crypto, dan Multicoin Capital.)

Pertumbuhan ini menarik perhatian regulator. Laporan terbaru menyebut Nasdaq memperketat pengawasan atas DAT, mewajibkan persetujuan pemegang saham serta transparansi lebih tinggi. Namun, Nasdaq menyatakan belum ada rilis resmi soal aturan baru khusus DAT.

Saat ini, siklus DAT telah memasuki tahapan matang namun belum mencapai akhir. Era uang mudah dan jaminan premium mNAV sudah lewat; di fase PvP, hanya pelaku paling disiplin dan strategis yang bertahan. Kami memperkirakan arus modal dari DAT akan tetap mendorong penguatan pasar crypto.

Ancaman Pola Musiman?

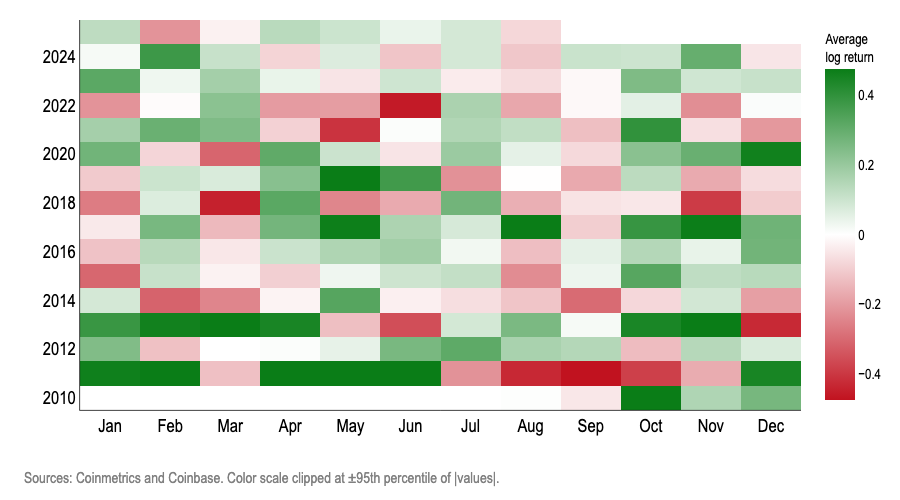

Pertanyaan tentang pola musiman masih menjadi perhatian utama pelaku pasar crypto. Bitcoin menurun terhadap USD selama enam September berturut-turut dari 2017–2022, dengan rata-rata return -3% dalam 10 tahun terakhir. Hal itu membuat banyak investor mengira pola musiman sangat memengaruhi performa crypto dan September waktu yang buruk untuk menanggung risiko. Namun, asumsi itu terbukti salah pada 2023 dan 2024.

Kami menilai efek musiman bulanan bukan sinyal trading efektif untuk bitcoin. Berbagai analisis—plot frekuensi, odds ratio logistik, prediksi out of sample, placebo check, dan kontrol—menunjukkan bulan kalender bukan prediktor statistik yang kredibel untuk return log bulanan BTC, baik positif maupun negatif. (Catatan: log return digunakan untuk mengukur pertumbuhan geometris alias majemuk, karena lebih akurat mencerminkan tren jangka panjang dan volatilitas bitcoin.)

Grafik 2. Heatmap return log bulanan BTC

Berikut temuan bahwa “bulan kalender” tidak dapat diandalkan untuk memprediksi return log bulanan bitcoin:

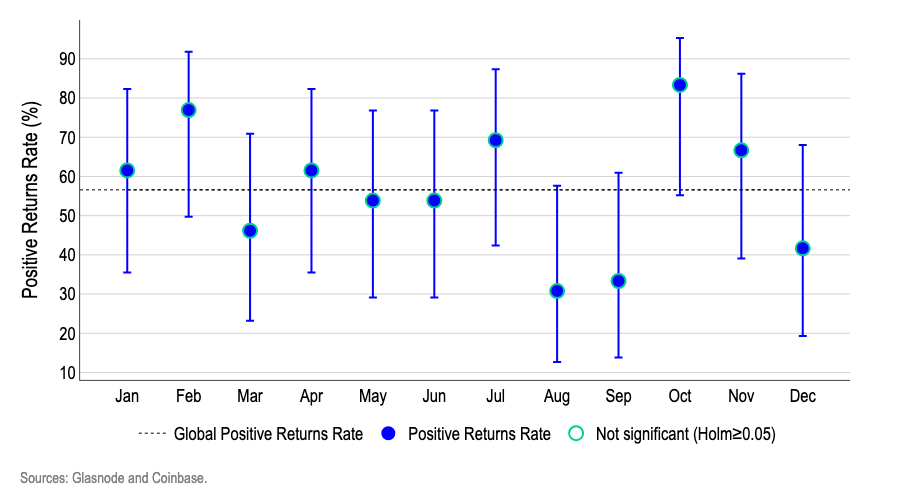

1. Wilson confidence interval: Grafik 3 menunjukkan tidak ada bulan yang lolos ambang signifikansi statistik untuk pola musiman setelah memperhitungkan ketidakpastian sampel kecil. Bulan dengan skor tinggi (Feb/Okt) atau rendah (Agu/Sep) tetap tumpang tindih dengan rata-rata dan bulan lain—menandakan varians acak, bukan pola kalender konsisten.

- Tiap titik mewakili persentase BTC berakhir positif di bulan itu; batang vertikal menandakan rentang interval kepercayaan Wilson 95%, relevan untuk sampel kecil.

- Garis putus-putus adalah rata-rata return bulanan. Dengan 12 bulan diuji sekaligus, digunakan penyesuaian Holm agar tidak bias pada bulan tertentu.

Grafik 3. Persentase return log positif BTC dengan Wilson confidence interval 95%

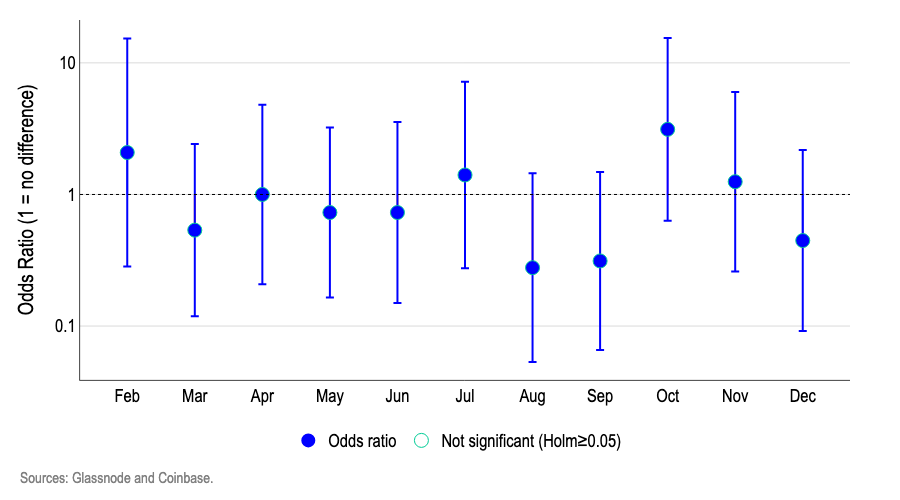

2. Regresi logistik: Model regresi logistik digunakan untuk menguji apakah peluang naik/turun bitcoin lebih besar di bulan tertentu dibanding Januari (baseline). Grafik 4 menunjukkan odds ratio mayoritas bulan mendekati 1,0 dan interval kepercayaan melintasi 1,0.

- Angka sekitar 1,0 berarti peluang return log positif sama seperti Januari; di atas 1,0 berarti lebih tinggi, di bawah 1,0 berarti lebih rendah.

- Misal, odds ratio 1,5 berarti peluang naik sekitar 50% di atas Januari, 0,7 berarti sekitar 30% lebih rendah.

- Mayoritas interval kepercayaan melintasi 1,0 dan penyesuaian Holm pun menegaskan tidak ada bulan signifikan secara statistik sebagai prediktor return log bitcoin.

Grafik 4. Regresi logistik – peluang return log BTC positif/negatif per bulan vs Januari

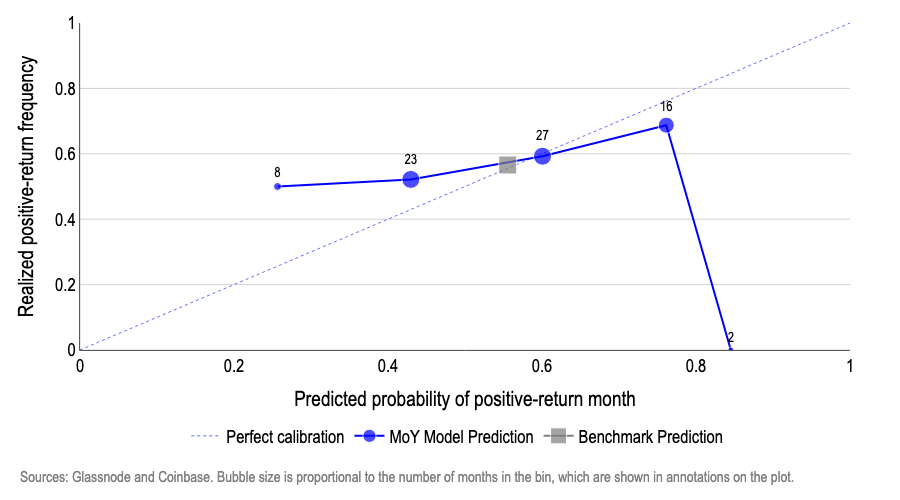

3. Out-of-sample prediction: Pada setiap step, dua model diestimasi ulang hanya dengan data hingga bulan berjalan, setelah awalnya memakai setengah dataset untuk training:

- Baseline adalah model logistik dengan intercept-saja, memprediksi probabilitas konstan sesuai rata-rata historis bulan positif.

- Model month-of-year (MoY) adalah regresi logistik dengan dummy bulan, memprediksi peluang bulan naik berdasarkan historis bulan tersebut.

Grafik 5 menampilkan (1) sumbu x peluang prediksi return log positif, (2) sumbu y persentase bulan yang benar-benar positif. Model yang terkalibrasi sempurna akan menampilkan titik sejajar garis 45°—misal prediksi 50% peluang bulan naik menghasilkan persentase realisasi 50%.

Model MoY menunjukkan deviasi signifikan. Misal:

- Saat memprediksi peluang naik 27%, hasil riil sekitar 50% (underestimate);

- Prediksi 45–60% cukup sesuai;

- Di sisi atas, overestimate—prediksi 75% menghasilkan 70% realisasi, dan pada bucket ekstrem prediksi 85% justru 0% realisasi.

Benchmark base-rate (55–57%) mendekati garis 45°, menandakan probabilitas bulan positif bitcoin stabil dari waktu ke waktu. Hasil ini menyiratkan bulan kalender memiliki daya prediksi out-of-sample yang sangat terbatas.

Grafik 5: Akurasi prediksi out-of-sample model MoY logistic regression

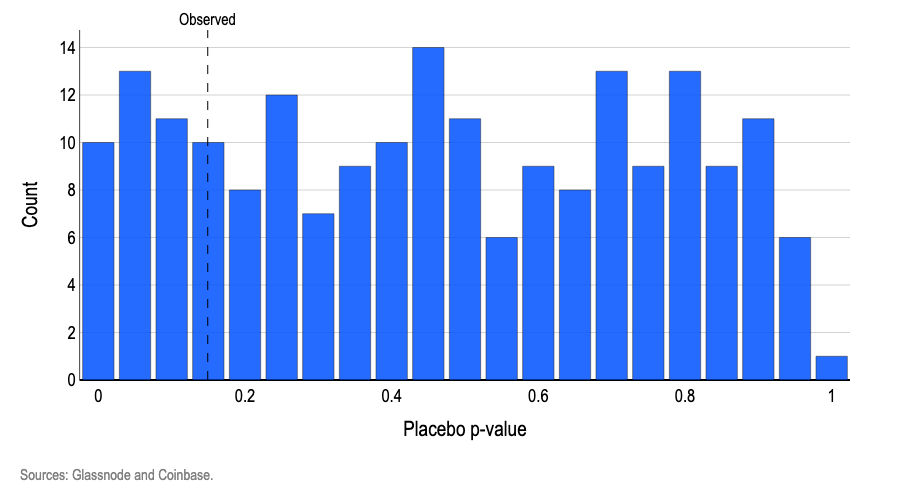

4. Placebo shuffle: Untuk menguji apakah “label bulan” membantu, dilakukan fitting model logistik dengan dummy bulan dan joint test likelihood-ratio. Hasil p-value 0,15 menunjukkan pola tersebut masih mudah muncul secara acak. Label bulan diacak ribuan kali, joint test diulang.

- Hasilnya, 19% shuffle acak menghasilkan p-value serendah p-value data asli (Grafik 6).

- Artinya, sinyal bulan tidak signifikan: agar dikatakan relevan, p-value real harus < 0,05, dan kurang dari 5% shuffle menghasilkan p-value sekecil itu.

Grafik 6. P-value placebo shuffle label bulan pada model logistik

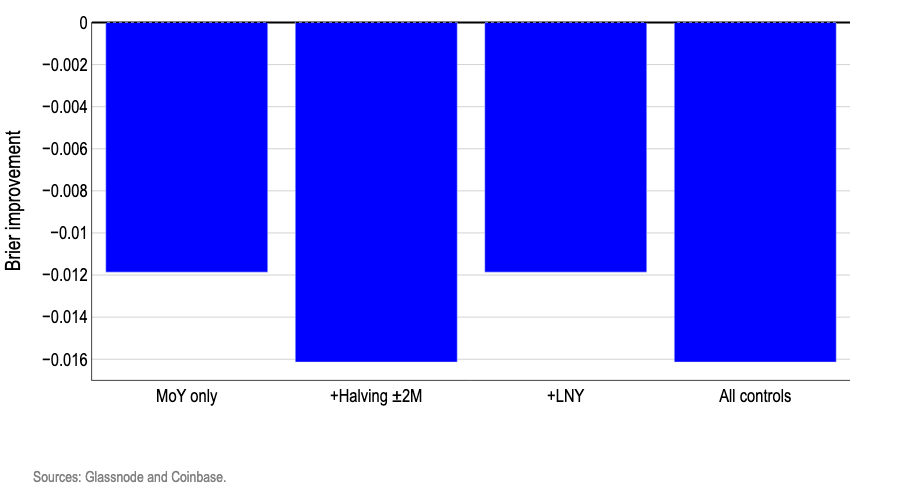

5. Kontrol: Penambahan penanda kalender dunia nyata—Tahun Baru Imlek dan jendela halving bitcoin—justru memperburuk akurasi prediksi. Dummy event hanya digunakan jika jatuh di bulan berbeda tiap tahun agar estimasi model tetap stabil.

Tujuannya menguji apakah “efek bulan” hanya kamuflase event berulang, dan apakah prediksi menjadi lebih akurat jika faktor-faktor tadi diperhitungkan. Setiap bulan dinilai dengan skor Brier, rata-rata error kuadrat antara probabilitas prediksi dan hasil aktual.

Grafik 7 menunjukkan semua bar berada di bawah nol, menandakan seluruh varian kontrol lebih buruk dari baseline probabilitas konstan. Penambahan penanda kalender hanya memberi noise, tidak edge trading.

Grafik 7: Skor perbaikan Brier untuk prediksi out-of-sample dengan kontrol tambahan

Kesimpulan

Pandangan pola musiman di pasar sangat memengaruhi psikologi investor dan dapat menciptakan efek ramalan yang terpenuhi sendiri. Namun, model kami menegaskan asumsi peluang bulanan yang sesuai rata-rata historis jauh lebih unggul daripada pendekatan trading berbasis kalender. Ini menandakan pola kalender tidak memuat nilai prediktif yang berarti untuk arah bulanan bitcoin. Karena bulan kalender tidak dapat diandalkan untuk menentukan apakah return log positif atau negatif, sangat kecil kemungkinan kalender dapat digunakan memprediksi besaran return log. Penurunan yang sering terjadi di September maupun mitos lonjakan “Uptober” bitcoin menarik secara statistik, namun tidak cukup signifikan secara statistik.

Disclaimer:

- Artikel ini merupakan reprint dari [coinbase]. Seluruh hak cipta milik penulis asli [David Duong, CFA - Global Head of Research, Colin Basco - Research Associate]. Jika Anda keberatan dengan penerbitan ulang ini, silakan hubungi tim Gate Learn agar dapat segera ditindaklanjuti.

- Pernyataan Tanggung Jawab: Seluruh opini dan pandangan dalam artikel ini sepenuhnya merupakan opini penulis, dan tidak dapat dianggap sebagai rekomendasi investasi.

- Penerjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan lain, seluruh artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Apa itu Hyperliquid (HYPE)?