Apakah DeFi Solana Undervalued? Pertarungan Antara Staking Berimbal Hasil Tinggi dan Protokol Peminjaman yang Berjuang

Baru-baru ini, raksasa keuangan tradisional Franklin Templeton merilis laporan riset tentang ekosistem DeFi Solana, menyatakan bahwa meskipun sektor DeFi Solana jauh melampaui Ethereum dalam hal pertumbuhan volume transaksi dan pendapatan protokol, token-token terkait masih sangat undervalued. Data menunjukkan bahwa pada tahun 2024, proyek DeFi unggulan Solana memiliki tingkat pertumbuhan rata-rata sebesar 2.446% (dibandingkan dengan 150% Ethereum), sementara rasio market cap-to-revenue-nya hanya 4,6x (Ethereum memiliki 18,1x), membuatnya tampak sebagai peluang investasi nilai dalam perbandingan.

Namun, sementara pasar mengagumi Solana DEX yang mendominasi 53% volume perdagangan global, sisi lain dari ekosistem mengalami turbulensi. Mengikuti hiruk-pikuk koin MEME, volume perdagangan on-chain anjlok lebih dari 90%. Sementara itu, node validator yang menawarkan hasil staking 7% -8% bertindak sebagai lubang hitam yang menyedot likuiditas, membuat protokol pinjaman berjuang di bawah kompresi hasil. Paradoks penilaian ini telah memicu penilaian ulang lanskap DeFi Solana, membawanya ke persimpangan jalan yang kritis — haruskah ia terus memposisikan dirinya sebagai "Crypto Nasdaq", atau haruskah ia mengambil jalur yang lebih berisiko untuk berubah menjadi medan pertempuran protokol keuangan spektrum penuh? Pemungutan suara yang akan datang pada SIMD-0228, sebuah proposal untuk mengurangi inflasi, dapat menentukan arah akhir dari revolusi ekosistem ini.

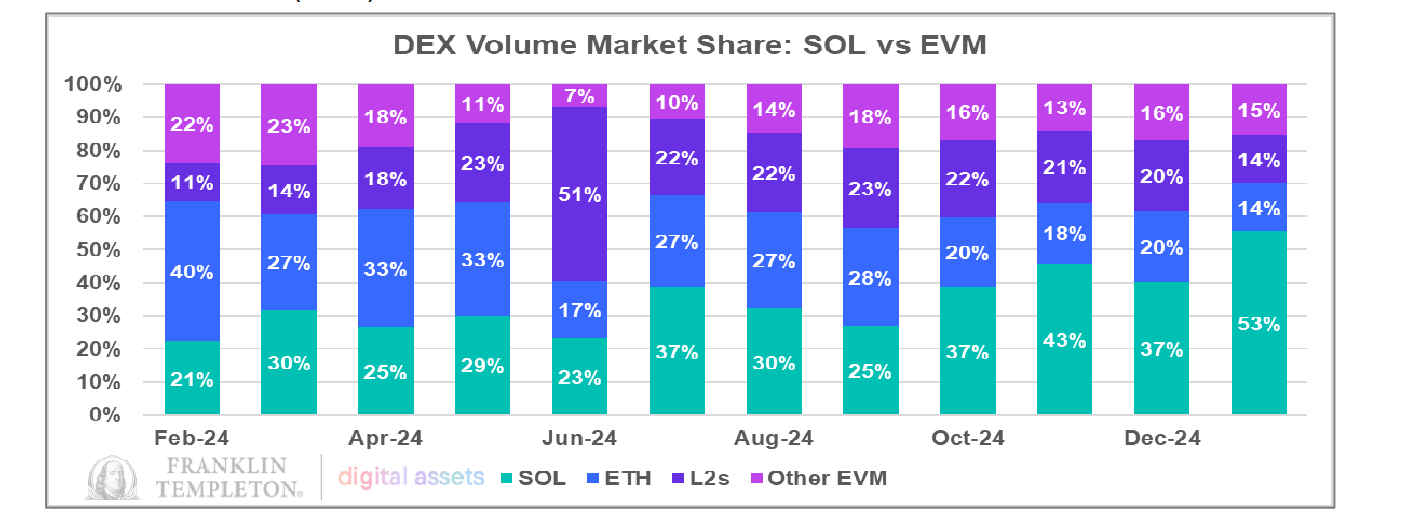

Volume Perdagangan Solana DEX Kini Mewakili Separuh dari Pasar

Laporan Franklin Templeton sebagian besar membangun argumennya di sekitar pangsa pasar DEX Solana. Bahkan, selama setahun terakhir, volume perdagangan DEX Solana memang telah mencapai tonggak sejarah yang mengesankan.

Pada bulan Januari, volume perdagangan DEX Solana tidak hanya melampaui volume DEX Ethereum tetapi juga volume perdagangan gabungan dari semua DEX berbasis Ethereum Virtual Machine (EVM), mencapai 53% dari pangsa pasar total.

Perbandingan proyek DeFi teratas di Solana dan Ethereum lebih menyoroti tren ini. Pada tahun 2024, lima proyek DeFi teratas di Solana mencatat tingkat pertumbuhan rata-rata sebesar 2.446%, sementara proyek DeFi teratas Ethereum hanya tumbuh sebesar 150%. Dalam hal rasio kapitalisasi pasar terhadap pendapatan, rata-rata Ethereum berada di 18,1x, sedangkan Solana hanya 4,6x. Dari sudut pandang ini, proyek DeFi Solana nampaknya memiliki keunggulan dalam pendapatan dan volume perdagangan. Namun, apakah ini berarti DeFi Solana terdepresiasi? Dan apakah pertumbuhan DeFi di Solana dapat menjadi tren dominan ke depan? Untuk menjawab pertanyaan-pertanyaan ini, pemahaman yang lebih mendalam tentang karakteristik ekosistem unik dari kedua jaringan diperlukan.

Memilih Identitas Ekosistem: Pusat Perdagangan atau Bank Universal?

Perbandingan protokol DeFi Ethereum dan Solana mengungkapkan kontras yang tajam: di Ethereum, lima proyek DeFi teratas secara dominan berfokus pada staking dan peminjaman.

Namun, di Solana, lima proyek berperingkat TVL teratas sebagian besar adalah aggregator atau DEX, membuat perdagangan menjadi tema dominan di jaringan tersebut.

Dari sudut pandang ini, jika kedua ekosistem dibandingkan dengan lembaga keuangan, Ethereum akan menyerupai bank, sementara Solana akan lebih mirip dengan pusat perdagangan sekuritas. Salah satu mengkhususkan diri dalam layanan keuangan berbasis kredit, sementara yang lain berfokus pada perdagangan, menyoroti perbedaan mendasar dalam posisi mereka.

Namun, kedua jaringan sekarang menghadapi tantangan signifikan. Ethereum, yang sangat bergantung pada protokol berbasis kredit, mengalami kesulitan dalam mempertahankan nilai. Sementara itu, Solana, yang berkembang pesat dalam aktivitas perdagangan, mengalami penurunan tajam dalam likuiditas pasar.

Untuk mengatasi ketidakseimbangan ini, memperluas sektor peminjaman Solana mungkin menjadi strategi yang layak. Namun, transisi seperti itu akan memakan waktu lama dan sulit. Sejak Januari, TVL Solana telah turun 40%, meskipun penurunan ini sebagian besar disebabkan oleh penurunan harga SOL, daripada aliran dana yang signifikan dari jaringan.

Sejak Trump meluncurkan token pribadinya, volume perdagangan DEX Solana terus menurun. Pada 18 Januari, volume perdagangan DEX mencapai rekor tertinggi sepanjang masa sebesar $35 miliar, namun pada 7 Maret, volume tersebut anjlok menjadi hanya $2 miliar.

Setelah Demam MEME Mereda, Modal Bersaing untuk Hasil Staking

Berdampingan dengan penurunan harga SOL dan meredupnya pasar koin MEME, jumlah token yang dipertaruhkan on-chain sebenarnya terus meningkat dalam beberapa minggu terakhir. Ambil contoh Jito, protokol peringkat teratas berdasarkan TVL, misalnya—volume SOL yang dipertaruhkan telah terus meningkat, mencapai 16,47 juta SOL. Melihat aliran modal, Jito telah mempertahankan aliran neto token dalam beberapa minggu terakhir. Sejak 1 Januari 2025, aliran masuk staking neto SOL telah tumbuh 12% year-over-year. Jelas, pertumbuhan TVL ini didorong terutama oleh staking daripada aktivitas perdagangan.

Namun, pertumbuhan aset ini tidak mengalir ke protokol peminjaman—sebaliknya, ia terus berkonsentrasi pada imbalan staking validator. Meskipun imbal hasil staking untuk validator telah menurun, mereka masih menarik sebagian besar TVL SOL.

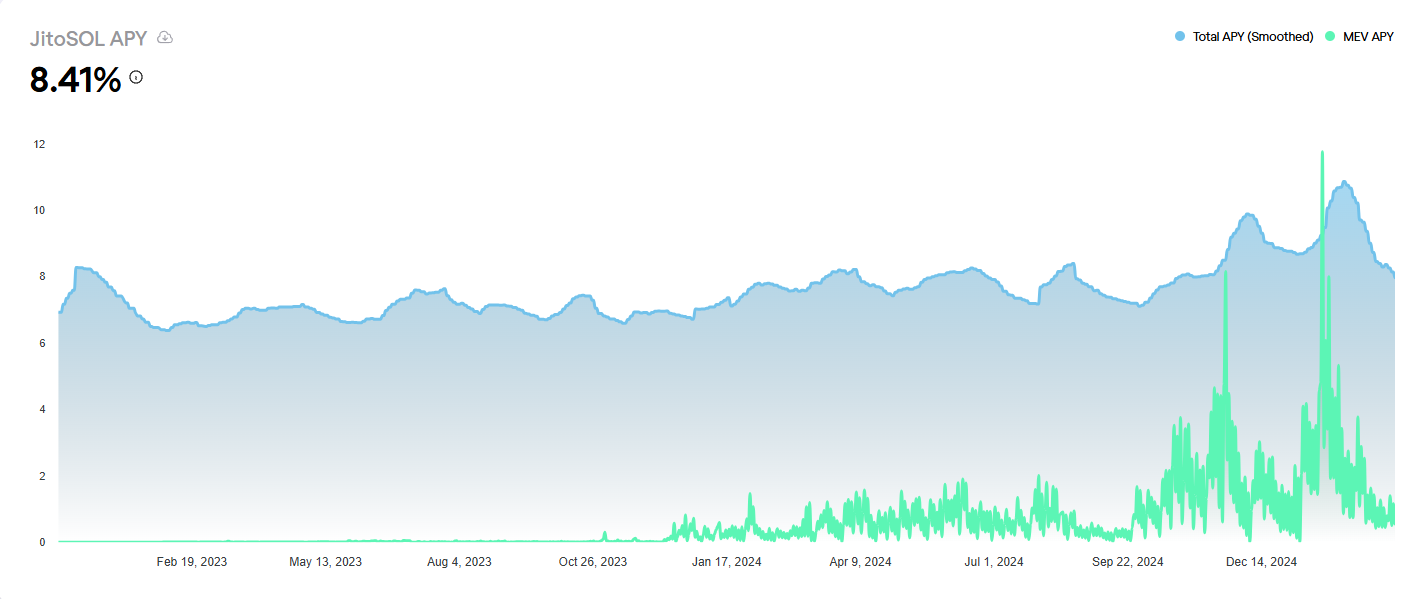

Menurut data Jito, sejak Februari, APY JitoSOL telah mengalami tren turun yang terus-menerus, mencerminkan penurunan transaksi bundel dan pendapatan biaya prioritas di seluruh jaringan. Pada tanggal 7 Maret, APY JitoSOL turun menjadi 8.41%. Namun, masih setidaknya 3 poin persentase lebih tinggi dari opsi imbal hasil staking lainnya di Kamino.

Imbal Hasil Validator 8% Menekan Likuiditas DeFi, Proposal SIMD-0228 Bertujuan untuk Memecahkan Kekacauan

Di Solana, hasil staking validator tetap sekitar 7%-8%, secara konsisten lebih tinggi dari hasil sebagian besar protokol DeFi lainnya. Hal ini menjelaskan mengapa sebagian besar modal di Solana lebih memilih untuk melakukan staking dengan validator daripada berpartisipasi dalam protokol peminjaman seperti Kamino.

Baru-baru ini, Solana memperkenalkan proposal SIMD-0228, yang bertujuan untuk menyesuaikan tingkat inflasi secara dinamis dengan mengurangi pengeluaran tahunan SOL sebesar 80%. Pada saat yang sama, mereka berencana untuk menurunkan hasil staking, mendorong modal untuk mengalir ke sektor DeFi lainnya. (Pembacaan terkait: Revolusi Inflasi Solana: Usulan SIMD-0228 Membakar Kontroversi Komunitas-Risiko Tersembunyi "Spiral Kematian" di Balik Pemotongan 80% Penerbitan).

Menurut simulasi berdasarkan proposal, hasil staking akan turun menjadi 1,41%, menandai penurunan 80% dalam pengembalian jika volume staking tetap tidak berubah. Akibatnya, sebagian besar modal mungkin akan keluar dari staking validator, beralih ke produk DeFi yang memberikan hasil yang lebih tinggi.

Namun, ada kelemahan logis dalam pendekatan ini—cara terbaik untuk mendorong pergerakan modal ke DeFi seharusnya meningkatkan hasil pada protokol DeFi, bukan mengurangi imbalan staking. Ketika modal keluar dari staking validator, tidak ada jaminan untuk tetap berada dalam ekosistem Solana. Mengingat kecenderungan alami modal untuk mencari hasil yang lebih tinggi, lebih mungkin untuk mengalir ke peluang yang lebih baik di tempat lain.

Perbandingan dengan proyek TVL terbesar Ethereum, seperti Aave dan Lido, menunjukkan bahwa hasil aset mainstream berkisar antara 1,5%-3,7% APY. Sebaliknya, Kamino Solana masih memiliki keunggulan hasil.

Namun, bagi modal besar, faktor penting lainnya adalah kedalaman likuiditas. Ethereum tetap menjadi pusat likuiditas terbesar di antara semua blockchain—pada 7 Maret, TVL Ethereum masih mencakup 52% dari total pasar, mendominasi separuh industri. Sementara itu, Solana memiliki pangsa TVL hanya 7,53%. Proyek TVL terbesar di Solana, Jito, memiliki TVL sebesar $2,32 miliar, yang hanya akan menempati peringkat ke-13 dalam ekosistem Ethereum.

Saat ini, Solana DeFi masih bergantung pada hasil tinggi untuk menarik likuiditas. Sebagai contoh, SVM dan platform re-staking Solayer baru-baru ini meluncurkan staking SOL asli, menawarkan hasil langsung sekitar 12%. Namun, analisis PANews menunjukkan bahwa hasil tinggi ini masih terutama berasal dari strategi validator staking.

Jika SIMD-0228 diimplementasikan, protokol DeFi yang bergantung pada imbalan staking validator mungkin menghadapi eksodus likuiditas dan potensi risiko likuidasi. Pada akhirnya, banyak produk berpenghasilan tinggi secara fundamental bergantung pada pendapatan staking validator.

Dalam evolusi ekosistem DeFi Solana, sementara volume perdagangan DEX-nya sesaat mencapai puncak, membuktikan potensi ledakan dari arsitektur teknisnya, hubungan terbalik antara hasil staking dan pertumbuhan DeFi menggantung di atas ekosistem seperti Pedang Damocles. Proposal SIMD-0228 bertujuan untuk memotong ikatan Gordian ini, tetapi reset paksa hasil staking bisa memicu efek kupu-kupu on-chain yang lebih kompleks dari yang diharapkan. Ketua Solana Foundation Lily Liu juga menyatakan kekhawatiran tentang proposal tersebut di X, menyatakan bahwa “SIMD-0228 terlalu belum selesai” dan bisa memperkenalkan ketidakpastian yang lebih besar.

Dari perspektif strategis jangka panjang, Solana membutuhkan lebih dari sekadar penataan kembali kurva imbal hasil—Solana membutuhkan perombakan mendasar pada mekanisme penangkapan nilainya. Hanya ketika staking validator bergeser dari benteng imbal hasil menjadi pusat likuiditas, atau ketika protokol pinjaman mengembangkan strategi imbal hasil yang melampaui staking sederhana, Solana dapat benar-benar menyelesaikan loop nilai DeFi-nya. Bagaimanapun, kemakmuran ekosistem sejati tidak datang dari penumpukan angka di kumpulan staking, tetapi dari modal yang mengalir terus menerus melalui pinjaman, derivatif, dan strategi yang dapat disusun — siklus gerak abadi yang mungkin merupakan "dugaan Goldbach" pamungkas bagi pembunuh Ethereum untuk dipecahkan.

Disclaimer:

Artikel ini diposting ulang dari [ PANews]. Hak cipta milik penulis asli [Frank, PANews]. Jika ada kekhawatiran terkait publikasi ulang ini, harap hubungiGate Belajartim, dan tim akan menangani masalah tersebut dengan cepat sesuai dengan proses yang relevan.

Penyangkalan: Pandangan dan pendapat yang terdapat dalam artikel ini hanya mewakili pandangan pribadi penulis dan tidak merupakan saran investasi apa pun.

Versi bahasa lain dari artikel ini telah diterjemahkan oleh tim Gate Learn. Kecuali disebutkan secara eksplisit kepadaGate.io, versi terjemahan mungkin tidak boleh disalin, didistribusikan, atau direproduksi.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

Apa itu Hyperliquid (HYPE)?