Dana yang melakukan short terhadap MicroStrategy kini mulai membidik perusahaan treasury Ethereum

Pada pukul 13.47 UTC tanggal 8 Oktober—08.47 pagi di New York—Kerrisdale Capital, firma short-selling ternama, secara terbuka mengumumkan di platform sosial X (sebelumnya Twitter) bahwa mereka telah melakukan short pada saham BitMine (BMNR), perusahaan yang mengelola aset Ethereum sebagai treasury. Kerrisdale menegaskan bahwa posisi bearish mereka bukan terhadap Ethereum, melainkan terhadap model perusahaan treasury yang menurut mereka sudah tidak mampu lagi membenarkan premi harga saham BitMine di atas nilai aset bersihnya. Perusahaan tersebut berharap BMNR kembali ke parity atau bahkan diperdagangkan di bawah nilai aset bersihnya.

Ini bukan kali pertama Kerrisdale Capital menyerang ekuitas bertema kripto. Pada pertengahan 2024, mereka melakukan short pada penambang Bitcoin Riot dan MicroStrategy (sekarang berganti nama menjadi Strategy). Kedua saham tersebut langsung mengalami penurunan tajam setelah berita tersebut, namun kali ini BMNR tidak langsung turun drastis; penurunan semalamnya sejalan dengan pergerakan pasar yang lebih luas. Meski demikian, pada penutupan 10 Oktober (UTC), BMNR telah turun lebih dari 10%, ditutup di USD 52,47 dibandingkan USD 60 pada 8 Oktober.

Laporan short Kerrisdale memaparkan enam alasan utama mereka melakukan short terhadap BitMine. Berbeda dengan short pada Riot dan Strategy yang dihedging dengan posisi long Bitcoin, short langsung pada BMNR menegaskan skeptisisme mendalam Kerrisdale terhadap prospek BitMine.

Dari “Siklus Penggerak” ke “Spiral Kematian”

Kasus bearish Kerrisdale terhadap BitMine berpusat pada enam poin utama berikut:

- Dilusi Ethereum per saham yang sangat signifikan: BMNR menerbitkan lebih dari 240 juta saham melalui penawaran ATM dalam waktu tiga bulan, mengumpulkan lebih dari USD 10 miliar—rata-rata USD 170 juta per hari—sehingga ETH per saham terdilusi secara drastis;

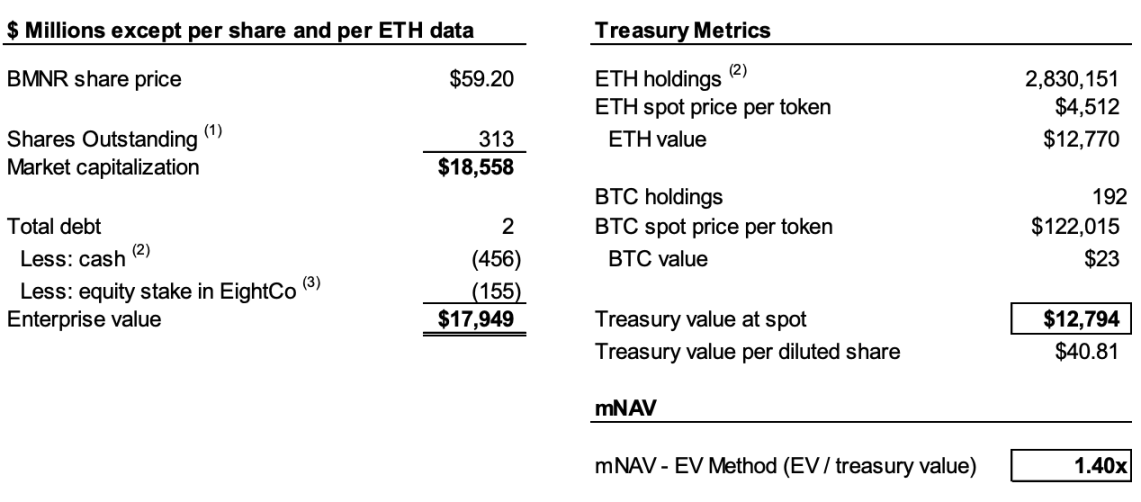

- Penurunan mNAV yang berkelanjutan: Premi kapitalisasi pasar BMNR terhadap nilai aset kripto bersih (mNAV) turun dari 2,0x pada Agustus menjadi 1,4x, dengan tren semakin memburuk;

- Rekayasa keuangan yang menyamarkan pencairan diskon: Pendanaan “premium” terbaru sebesar USD 365 juta sebenarnya merupakan diskon besar, dengan waran terlampir yang sangat mendilusi ekuitas biasa;

- Pengungkapan yang tidak transparan: Sejak 25 Agustus, perusahaan berhenti melaporkan NAV per saham dan total saham beredar, sehingga investor tidak dapat menilai pertumbuhan ETH per saham;

- Persaingan yang semakin ketat: 154 perusahaan AS berencana mengumpulkan hampir USD 100 miliar untuk strategi treasury kripto, dan ETF baru akan terus mengikis premi kelangkaan struktur DAT;

- Model Strategy yang bermasalah: Premi mNAV untuk Strategy (sebelumnya MicroStrategy), DAT orisinal, turun dari 2,5x menjadi 1,4x, sehingga kepercayaan pasar pada model tersebut terguncang.

Untuk memahami tesis short ini, penting mengetahui cara kerja perusahaan DAT. Laporan Kerrisdale merangkumnya sebagai berikut: menerbitkan saham di atas nilai buku token → mengumpulkan dana → membeli lebih banyak token → meningkatkan jumlah token per saham → mempertahankan premi → menerbitkan lebih banyak saham, sehingga menciptakan siklus yang saling memperkuat.

Contohnya, jika Perusahaan A memegang Bitcoin senilai USD 1 miliar dan memiliki 100 juta saham beredar, mereka dapat menerbitkan saham baru di atas USD 10 karena investor berharap dana hasil penawaran akan digunakan untuk membeli Bitcoin tambahan, sehingga meningkatkan “isi” Bitcoin per saham dan harga saham, mendorong pembelian di atas harga pasar. Setelah dana terkumpul, Perusahaan A membeli lebih banyak Bitcoin sehingga isi per saham dan harga saham naik. Siklus ini dapat diulang untuk terus mendorong harga saham.

Namun, siklus penggerak ini membutuhkan dua syarat utama. Pertama, mNAV awal harus diperdagangkan dengan premi, atau setidaknya ada ekspektasi kredibel atas premi di masa depan. Kedua, premi dan tingkat pertumbuhannya harus konsisten terjaga. Jika tingkat premi turun ke nol atau negatif, investor akan langsung membeli aset kripto dasarnya.

Kombinasi dilusi masif, penurunan mNAV yang berkelanjutan, dan pengungkapan yang tidak transparan menjelaskan posisi bearish Kerrisdale. Berdasarkan analisisnya, BitMine telah menerbitkan lebih dari 240 juta saham per 6 Oktober, sehingga total saham mencapai 311,7 juta. Meski BitMine meningkatkan ETH per saham dari 2,7 ETH per seribu saham menjadi 7 ETH per seribu saham antara Juli dan Agustus melalui mekanisme siklus penggerak, Kerrisdale memperkirakan bahwa dari 25 Agustus hingga 6 Oktober, kepemilikan ETH BitMine naik 65%, tetapi ETH per saham hanya naik 17%.

Singkatnya, Kerrisdale menilai dilusi menyebabkan pertumbuhan ETH per saham tertinggal dibandingkan pertumbuhan kepemilikan ETH. Dengan premi mNAV turun dari 2x pada Agustus menjadi 1,4x, perlambatan pertumbuhan per saham dan penurunan premi bisa memicu siklus negatif, yang menyebabkan kedua metrik turun bersamaan hingga akhirnya diperdagangkan di atau di bawah nilai aset bersih.

Walau beberapa data masih spekulatif, keputusan BitMine untuk berhenti melaporkan NAV per saham dan total saham beredar sejak 25 Agustus semakin memperkuat posisi Kerrisdale. Seperti yang dinyatakan di X: “Jika pendapatan per saham meningkat, pasti akan dipromosikan besar-besaran.”

“Penempatan Premium” Sebenarnya “Pencairan Diskon”

Pada 22 September, BitMine mengumumkan perjanjian pembelian sekuritas dengan investor institusional, meregistrasi 5.217.715 saham baru dengan harga USD 70 per saham, serta waran untuk membeli hingga 10.435.430 saham di harga pelaksanaan USD 87,50. Sebelum biaya dan pengeluaran, penawaran ini diperkirakan akan mengumpulkan USD 365,24 juta.

Berita yang biasanya bullish justru dipandang Kerrisdale sebagai rekayasa keuangan demi pencairan diskon.

Laporan menyebutkan harga penawaran USD 70 sekitar 14% di atas harga penutupan USD 61,29, namun setiap saham dilengkapi dua waran (harga pelaksanaan USD 87,5, periode 1,5 tahun). Menggunakan model Black-Scholes (volatilitas 100%, suku bunga bebas risiko 4%) dan diskon likuiditas 40%, nilai setiap waran adalah USD 14.

Model Black-Scholes, yang dikembangkan Fischer Black dan Myron Scholes pada 1973 (penerima Nobel), menghitung nilai wajar opsi yang dapat dieksekusi pada jatuh tempo berdasarkan parameter pasar. Kerrisdale menetapkan volatilitas di 100% dan suku bunga bebas risiko di 4%, sehingga nilai waran pada penawaran BitMine adalah USD 14 per waran.

Setelah mengurangi nilai dua waran senilai USD 14 per saham, hasil bersih BitMine menjadi hanya USD 220 juta, sehingga harga penerbitan efektif hanya USD 42 per saham—sekitar 31% di bawah harga penutupan. Kerrisdale menilai, meski investor tidak rugi dalam transaksi ini, bila DAT harus mengumpulkan modal dengan diskon nyata, hal itu menggerus syarat siklus penggerak dan menandakan model bisnis BitMine mulai melemah.

DAT Kehilangan Premi Kelangkaan

Laporan menyoroti saat MicroStrategy meluncurkan strategi treasury Bitcoin pada 2020, kendaraan investasi kripto yang patuh regulasi masih langka sehingga DAT menjadi “alternatif berleveraged”. Kini, lebih dari 150 perusahaan AS telah mengumumkan strategi serupa, dengan target pengumpulan hampir USD 100 miliar. Dengan SEC mempercepat persetujuan ETF, “tsunami ETF” kemungkinan terjadi, dan produk investasi Ethereum yang lebih murah dan likuid dapat dengan cepat merebut pangsa pasar.

Kerrisdale menegaskan bahkan premi mNAV Strategy telah turun dari puncak 2,5x ke 1,4x, menandakan kepercayaan terhadap model DAT mulai memudar. Strategy pun telah membatalkan janji hanya menerbitkan saham baru di premi 2,5x pada Agustus lalu. Ketika kepercayaan dan disiplin pasar hilang, sulit untuk mengembalikannya. Jika kepercayaan pada Strategy goyah, para peniru akan runtuh lebih cepat.

Laporan Kerrisdale merangkum posisi mereka: “Kami tidak melakukan short pada Ethereum—kami short pada gagasan investor harus membayar premi untuk ETH.” Untuk eksposur ETH, cukup beli, staking, atau investasi di ETF. Proposisi nilai BMNR adalah “lebih bernilai dari ETH itu sendiri”, tetapi strateginya lemah, kompetisi semakin ketat, pengungkapan tidak transparan, pertumbuhan ETH per saham melambat, fundraising dengan premi hanya mendilusi, dan kelangkaan sudah tidak ada. Dalam kondisi ini, premi BMNR pasti akan terus turun.

Hasrat Kerrisdale terhadap Short-Selling dan Model DAT yang Kontroversial

Kerrisdale Capital merupakan salah satu hedge fund event-driven long/short paling aktif di Wall Street, terkenal berkat laporan short publik yang agresif. Dalam beberapa tahun terakhir, fokusnya pada konsep kripto yang “overvalued”, teknologi kuantum, dan SPAC. Dari akhir 2023 hingga awal 2024, Kerrisdale menarget Marathon Digital dan Cipher Mining, memicu penurunan satu hari sebesar 5–8%. Di luar kripto, Kerrisdale juga melakukan short pada saham komputasi kuantum IonQ dan D-Wave Quantum, meski keduanya rebound tajam setelah penurunan singkat pasca laporan.

Pendiri dan CIO Sahm Adrangi memulai karier di Deutsche Bank menangani obligasi high-yield dan pinjaman berleveraged, lalu memberikan nasihat terkait kebangkrutan dan restrukturisasi di Chanin Capital Partners. Ia kemudian bergabung dengan Longacre Management, hedge fund utang bermasalah senilai USD 2 miliar, sebagai analis.

Adrangi dikenal luas setelah melakukan short dan mengungkap praktik curang perusahaan China pada 2010 dan 2011, seperti China Marine Food Group, China-Biotics, dan Lihua International. Target China Education Alliance dan ChinaCast Education Corp kemudian diselidiki serta dikenai sanksi oleh SEC.

Walau Kerrisdale bukan fund short murni, fokus baru mereka pada saham overvalued—DAT kini jadi target utama. Short telanjang ini menegaskan keyakinan atas kelemahan mendasar model tersebut. Rekam jejak short Kerrisdale tahun ini beragam; banyak target rebound setelah penurunan singkat, namun analisis mereka atas DAT tetap relevan.

Tahun ini, banyak perusahaan publik AS bereksperimen dengan model DAT Bitcoin, Ethereum, dan altcoin lain dengan dukungan dari investor ternama. Namun bahkan pemimpin Web3 seperti Vitalik menyampaikan kekhawatiran. Kini terlihat kekhawatiran itu beralasan. Di pasar yang panas dan likuid, saham DAT bisa melonjak tinggi, tapi reli yang sifatnya spekulatif ini tidak akan bertahan lama.

DAT dapat mendorong pertumbuhan saat pasar bullish, tetapi saat gelembung harga pecah, risiko dan volatilitas pasar jadi sangat tinggi.

Pernyataan:

- Artikel ini merupakan reprint dari [Foresight News]. Hak cipta tetap milik penulis asli [Eric, Foresight News]. Untuk pertanyaan terkait reprint, silakan hubungi tim Gate Learn, dan kami akan segera memproses permintaan Anda.

- Disclaimer: Pandangan dan opini dalam artikel ini merupakan perspektif pribadi penulis dan bukan merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali jika Gate disebut secara eksplisit, dilarang menyalin, mendistribusikan, atau memplagiat konten terjemahan.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini