Gate Ventures Research Insights: Kebangkitan Aset Long-Tail dan Bagaimana Likuiditas On-Chain Dapat Mengganggu CEX

TL;DR

Dalam artikel ini, kami mengeksplorasi bagaimana likuiditas on-chain, yang didorong oleh inovasi teknologi, secara perlahan membentuk kembali lanskap kompetitif antara pertukaran terdesentralisasi (DEX) dan pertukaran terpusat (CEX). Dari evolusi AMM hingga vAMM, Peer-to-Pool, dan akhirnya Buku Pesanan on-chain, mekanisme ini mengatasi tantangan inti seperti slippage, kehilangan sementara, dan penemuan harga, sambil memberikan pengalaman perdagangan yang lebih baik bagi pengguna.

Kami menekankan bahwa likuiditas yang dalam adalah faktor kunci yang menentukan apakah CEX dapat tetap bersaing melawan DEX. Kesuksesan $Trump sekali lagi menunjukkan meningkatnya kelimpahan likuiditas on-chain, didorong oleh semakin beragamnya penyedia likuiditas. Kami menganalisis tren modularisasi dan spesialisasi dalam brankas LP, sebuah inovasi yang meningkatkan dukungan likuiditas untuk aset-aset tail panjang dan mainstream. Dengan memeriksa kasus-kasus sukses seperti Hyperliquid dan Elixir, kami menunjukkan bagaimana likuiditas on-chain telah menjadi penggerak kritis pertumbuhan DeFi dan dapat pada akhirnya mengganggu dominasi CEX di pasar perdagangan.

Pengantar

Bursa telah lama menjadi dasar pasar modal, tetapi bursa terpusat (CEX) selalu menghadapi kritik yang berat. Pertama, operasi mereka bertentangan dengan nilai-nilai inti blockchain yaitu desentralisasi dan transparansi. Kedua, masalah seperti biaya listing yang berlebihan, proyek yang dieksploitasi melalui pembuangan token, dan penyalahgunaan aset pengguna adalah hal yang terlalu umum. Di masa lalu, karena infrastruktur on-chain yang kurang berkembang, pengguna membutuhkan platform perdagangan yang efisien, nyaman, dan biaya rendah—menjadikan CEX sebagai pilihan utama. Namun, seiring dengan matangnya infrastruktur on-chain—dengan komponen kunci seperti pembuat pasar otomatis (AMM), oracle, blockchain berkinerja tinggi, jembatan lintas rantai, dan audit keamanan yang meningkat—aktivitas perdagangan di CEX akan secara bertahap berpindah kembali ke on-chain.

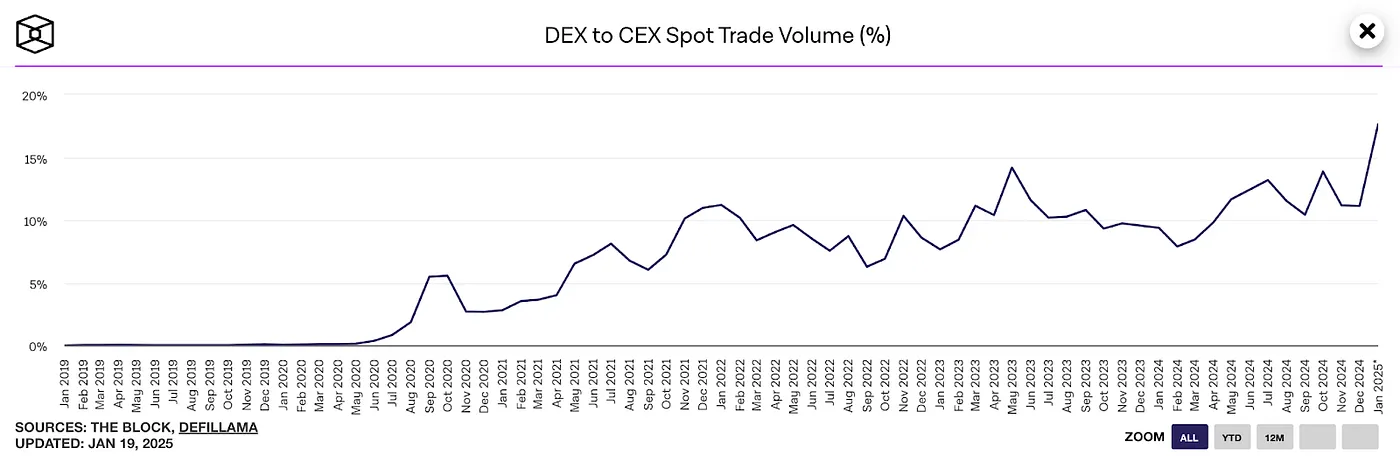

Volume Perdagangan Spot DEX ke CEX, sumber: The block

Seperti yang ditunjukkan dalam grafik di atas, rasio volume perdagangan spot DEX terhadap CEX mencapai titik tertinggi sejarah sebesar 20% pada Januari 2025.

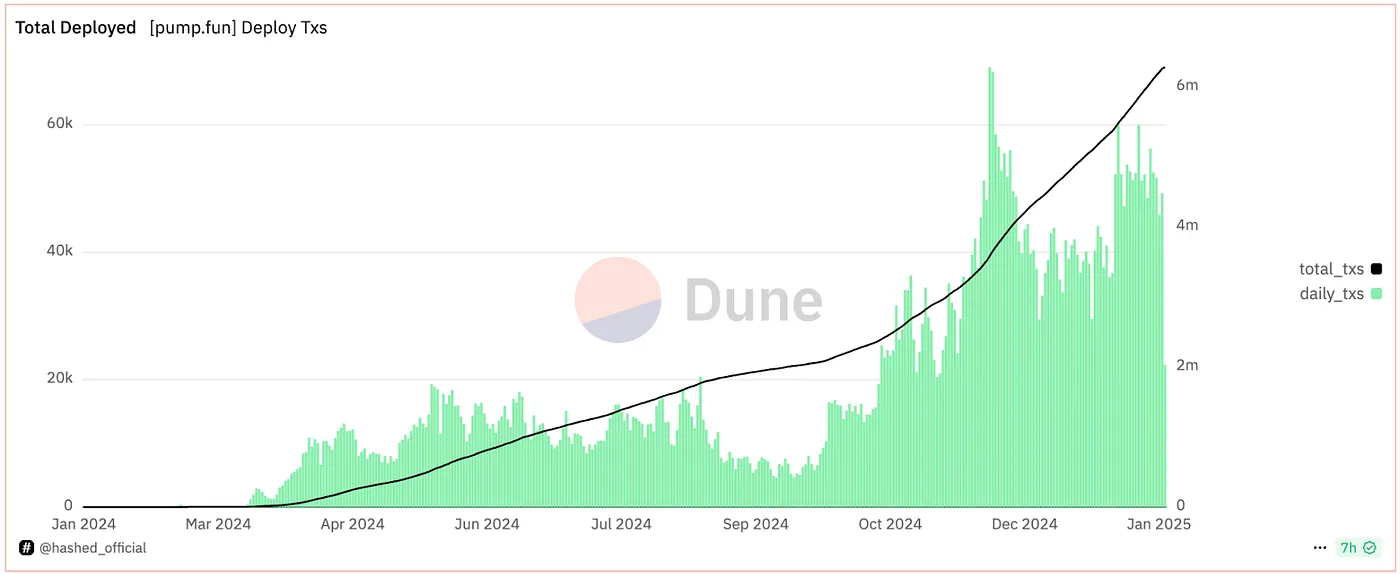

Statistik penerbitan token Pump.fun, sumber: Hashed

Mengambil Pump.fun sebagai contoh, jumlah peluncuran token harian di peluncuran on-chain-nya telah berulang kali mencapai rekor baru. Jika pencapaian Hyperliquid mencapai $10 miliar FDV melalui peluncuran on-chain dapat dianggap sebagai percobaan yang sukses, maka peristiwa yang lebih ikonik adalah penerbitan token Trump yang sukses di on-chain. Dalam waktu 24 jam, Trump mencapai $70 miliar FDV dengan likuiditas on-chain melebihi $700 juta—semua ini terjadi sepenuhnya di on-chain. Yang lebih penting, harga tokennya jauh lebih sedikit dipengaruhi oleh bursa terpusat, yang tidak dapat memanipulasi harga dengan memperoleh token gratis.

Menanggapi, pendiri Bybit menyatakan:

"Masa depan Web3 dan perdagangan terdesentralisasi telah tiba. Pada tahun 2025, kami akan fokus pada pembangunan versi on-chain dari Bybit, meningkatkan pengalaman pengguna dompet self-custody Web3 Bybit, dan lebih memperkuat infrastruktur on-chain kami."

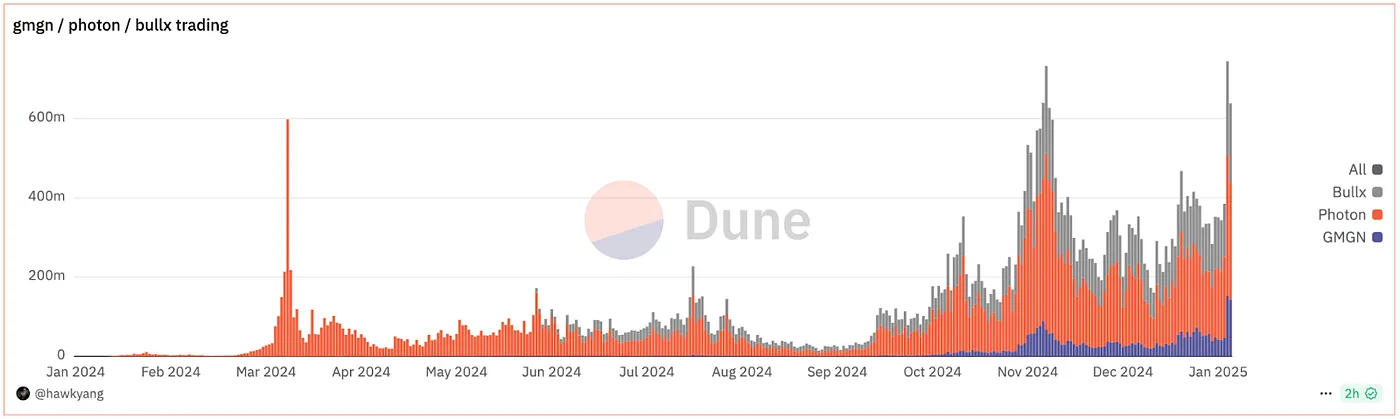

Statistik Bot Perdagangan On-chain

Pada saat yang sama, alat perdagangan on-chain telah berkembang pesat. Platform seperti DEXX, GMGN, Photon, dan BullX—semua alat perdagangan on-chain lintas platform—telah menangkap pangsa pasar yang signifikan berkat fitur seperti perdagangan satu klik dan analitik on-chain yang komprehensif. Selama kegilaan perdagangan $Trump, alat-alat ini menyerap sebagian aliran perdagangan, dengan volume transaksi mencapai rekor tertinggi. Penerima manfaat dari lonjakan ini termasuk GMGN, yang dengan cepat memperluas pangsa pasarnya, sementara Moonshot bahkan mendaki ke puncak grafik unduhan App Store AS, menarik 200.000 pengguna baru dalam satu hari.

Pada dasarnya, alat-alat ini adalah aplikasi front-end yang membangun antarmuka agregasi likuiditas yang ramah pengguna sambil juga menyediakan perlindungan Anti-MEV dan analitik on-chain—fitur-fitur yang bukan fokus dari pertukaran terpusat. Inilah alasan mengapa DEX mampu menangkap sebagian besar aliran perdagangan. Di era di mana penerbitan aset on-chain semakin populer, alat-alat semacam ini menyederhanakan proses perdagangan on-chain yang kompleks dan langsung menyelesaikan masalah yang dihadapi pengguna. Siapa pun yang mengendalikan Gateway lalu lintas akan berada dalam posisi yang baik untuk menjadi "Binance" on-chain berikutnya.

Mekanisme LP Vault: Inti Likuiditas DEX

Di balik alat-alat front-end ini terdapat pasokan likuiditas yang sangat besar. Keberhasilan $Trump semakin menyoroti peran sentral likuiditas dalam ekosistem on-chain. Jika Anda membangun DEX on-chain, salah satu prioritas pertama adalah membangun kolam LP Anda sendiri sambil juga memanfaatkan likuiditas on-chain yang ada. Singkatnya, kedalaman likuiditas secara langsung menentukan apakah DEX dapat bersaing dengan CEXs. Tanpa lingkungan likuiditas yang cukup mendukung di on-chain, keberhasilan $Trump tidak akan mungkin terjadi. Kolam LP, sebagai solusi likuiditas utama di on-chain, telah melalui beberapa fase perbaikan dan inovasi.

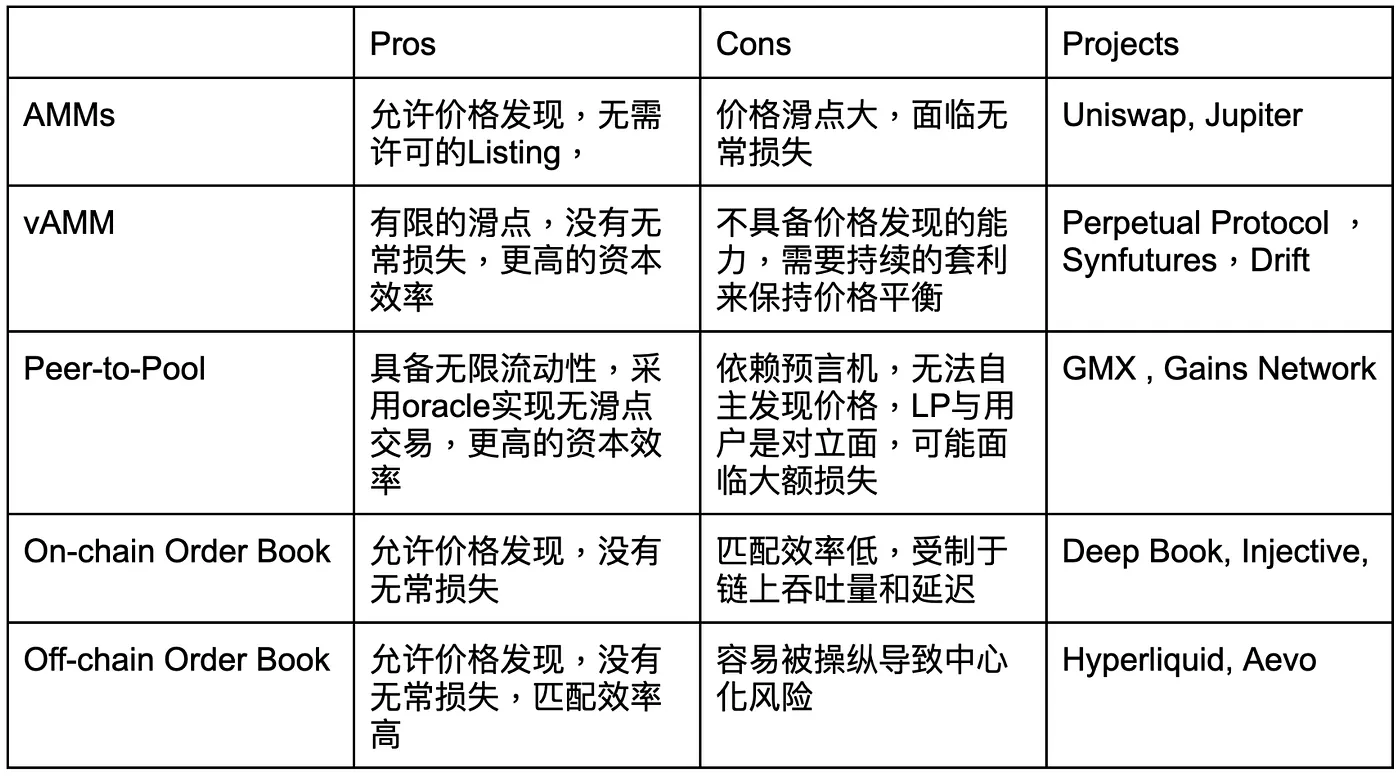

Solusi likuiditas di on-chain—dari model AMM yang meluncurkan era DeFi yang hebat, hingga vAMM, perdagangan peer-to-pool, buku pesanan on-chain, dan bahkan produk buku pesanan off-chain—semuanya berfokus pada pengoptimalan likuiditas. Pendekatan ini terus mencari keseimbangan terbaik antara kedalaman likuiditas, pengalaman pengguna (kenyamanan dan keamanan), dan efisiensi biaya.

Selama era AMM, harga aset ditentukan oleh rumus x * y = k. Sejak Uniswap V3 memperkenalkan rentang likuiditas terkonsentrasi, LP dapat menyesuaikan kisaran harga di mana modal mereka aktif. Ini secara dramatis meningkatkan efisiensi modal, dalam beberapa kasus hingga 1.000 kali. Namun, model ini juga membawa tantangan baru, seperti slip harga yang besar dan kerugian sementara yang melebihi penghasilan biaya LP.

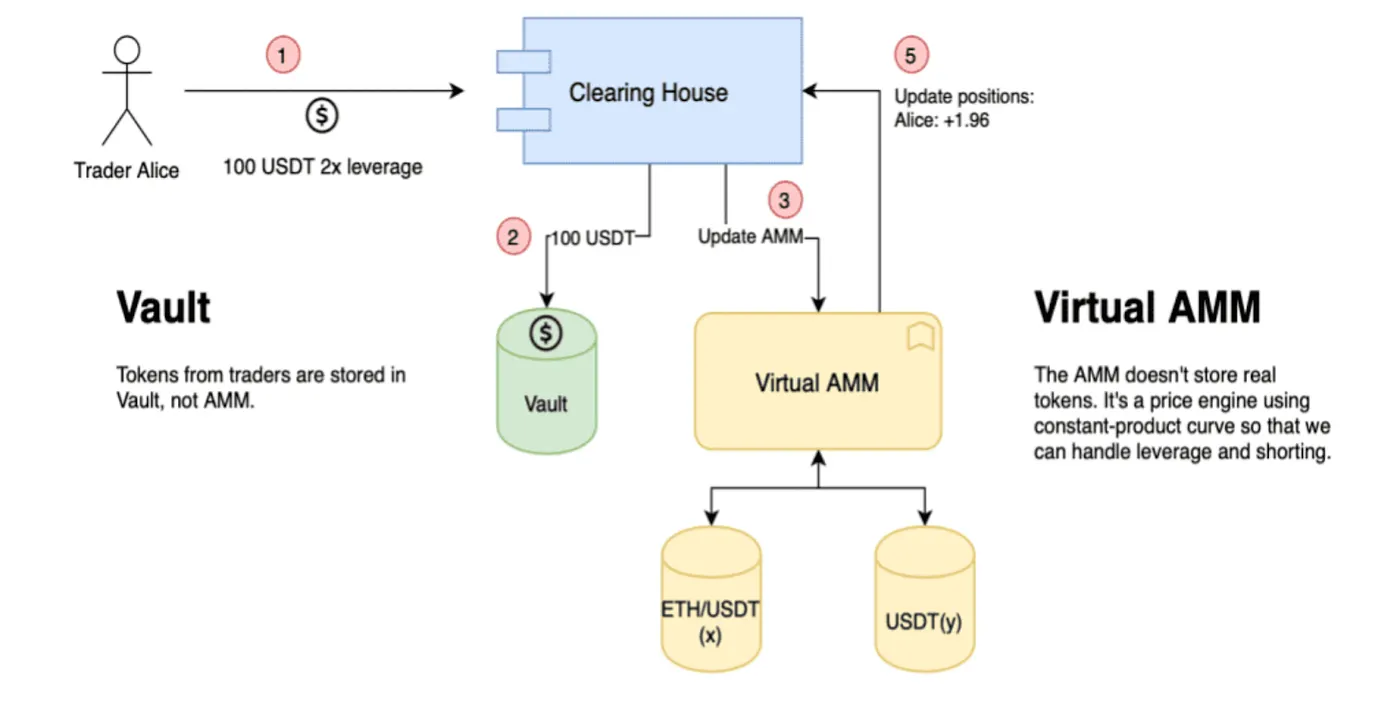

Mekanisme vAMM

Pada tahun 2019, Perpetual Protocol memperkenalkan solusi likuiditas yang sepenuhnya baru — vAMM (virtual automated market maker). Mekanisme ini mensimulasikan kedalaman pasar melalui penggunaan kolam likuiditas virtual. Pengguna menyetor stablecoin seperti USDT ke dalam kolam vault, sementara AMM beroperasi dengan aset virtual berdasarkan kurva harga klasik x * y = k. Di bawah sistem ini, keuntungan satu pengguna secara langsung berkaitan dengan kerugian pengguna lain, secara efektif menyelesaikan masalah kerugian impermanent yang melekat pada AMM tradisional.

Namun, karena vAMM tidak melibatkan perdagangan aset yang sebenarnya, penetapan harga mereka sangat bergantung pada pembaruan oracle, yang tidak memiliki kemampuan untuk melakukan penemuan harga aset yang nyata. Ini berarti vAMM hanya dapat mengikuti harga pasar daripada menghasilkan harga secara independen, yang telah menjadi faktor kunci yang membatasi skalabilitas mereka. Dari perspektif pembuat pasar profesional, kontrol atas penemuan harga adalah salah satu elemen yang paling penting dalam menentukan apakah suatu mekanisme dapat mencapai adopsi yang luas. Ketidakadaan kemampuan ini telah menjadi hambatan utama bagi pengembangan vAMM.

Keuntungan Vault LP GMX

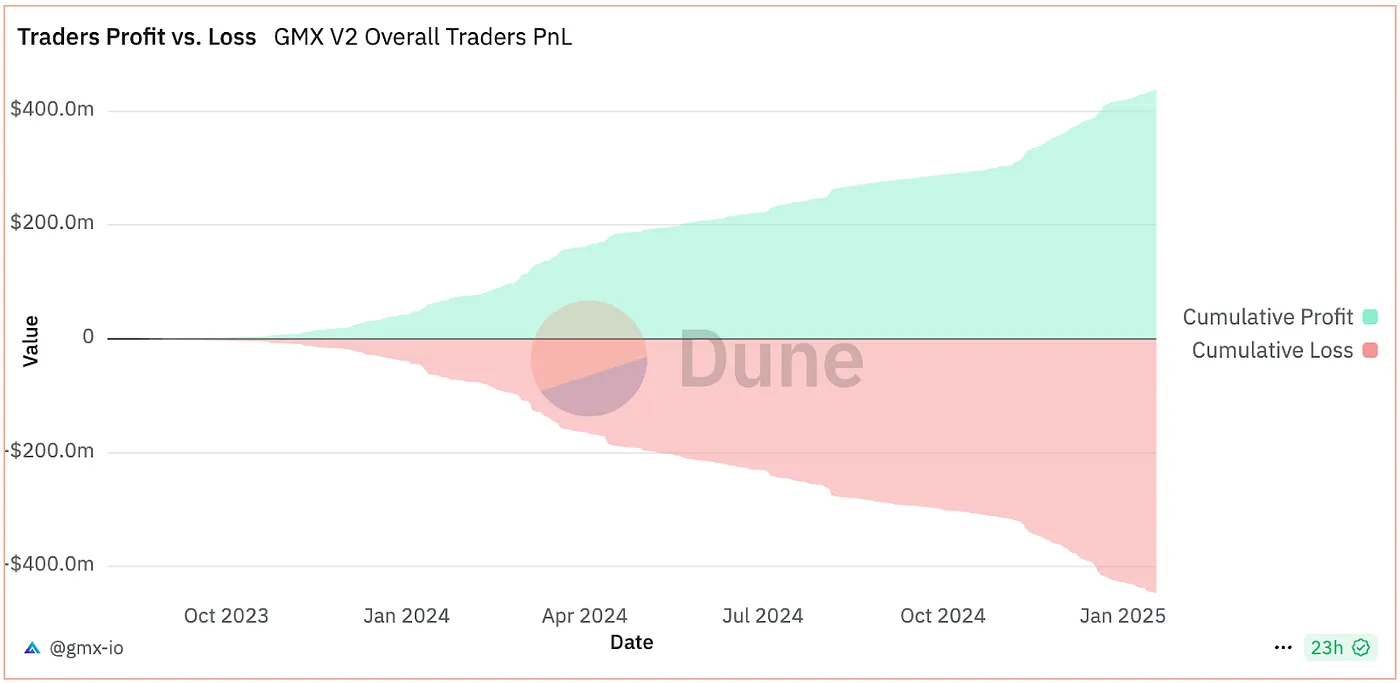

Desain vAMM agak mirip dengan model P2P. Kemudian, GMX secara inovatif memperkenalkan mekanisme likuiditas Peer-to-Pool, yang mentransfer risiko perdagangan kepada pemegang LP kolektif. Dalam model ini, karena trader (rata-rata) cenderung kehilangan lebih banyak daripada yang mereka peroleh, brankas LP GMX—yang bertindak sebagai lawan transaksi untuk semua trader—masih dapat menghasilkan imbal hasil. Namun, meskipun memiliki keuntungan teoretis dari likuiditas tak terbatas dan perdagangan tanpa slip, keterbatasan terbesarnya, sama seperti vAMM, adalah ketidakmampuan untuk melakukan penemuan harga secara independen. Kekurangan ini telah menjadi plafon pada pertumbuhannya, membatasi skalabilitas lebih lanjut.

Secara ringkas, ketiga model di atas (AMM, vAMM, dan P2P) beroperasi dalam bentuk kolam vault. AMM memiliki kemampuan untuk menemukan harga secara independen, sedangkan model vAMM dan P2P, meskipun menyelesaikan masalah slippage dan kerugian tidak permanen, hanya dapat melacak indeks harga tanpa penetapan harga otonom. Hal ini sangat membatasi potensi mereka untuk berkembang.

Di sisi lain, model buku pesanan hadir dalam dua varian: on-chain dan off-chain. Trade-off utama terletak pada risiko sentralisasi dan efisiensi. Misalnya, protokol on-chain sepenuhnya Injective mengkoordinasikan likuiditas dari beberapa protokol untuk memberikan pengalaman swap terbaik. Sementara itu, Hyperliquid bergantung pada pembuat pasar off-chain untuk menyediakan likuiditas ke buku pesanannya, mirip dengan model pembuatan pasar dari CEX tradisional. Sementara pendekatan off-chain memastikan efisiensi likuiditas yang tinggi, itu juga mewarisi beberapa karakteristik sentralisasi.

Gate Ventures

Tren Diversifikasi dan Spesialisasi LP Vault

Likuiditas adalah salah satu faktor kunci yang menentukan apakah pertukaran terdesentralisasi (DEX) dapat bersaing dengan sukses dengan pertukaran terpusat (CEX). Dari AMM hingga buku pesanan off-chain, berbagai mekanisme telah memperkenalkan inovasi unik dalam penyediaan likuiditas. Misalnya, AMM menyediakan likuiditas melalui kolam pasangan token; vAMM memperkenalkan kolam aset tunggal (seperti USDC); dalam model Peer-to-Pool, brankas LP bertindak sebagai lawan dari semua pedagang; buku pesanan on-chain mengagregasi likuiditas di berbagai pasangan token, sementara buku pesanan off-chain bergantung pada pembuat pasar kuantitatif frekuensi tinggi sebagai penyedia likuiditas.

Tidak hanya struktur kolam LP yang terus berkembang dan berinovasi, tetapi juga komposisi penyedia likuiditas secara diam-diam berubah. Menurut penelitian dari Bank for International Settlements (BIS), meskipun mekanisme LP beroperasi secara demokratis, munculnya berbagai format LP—seperti AMM dengan rentang yang dapat disesuaikan dan brankas LP yang spesifik fungsi—telah mendorong penyediaan likuiditas menuju spesialisasi. Data menunjukkan bahwa sebagian besar likuiditas sekarang disuplai oleh sekelompok kecil LP "sophisticated" dengan keahlian profesional dan keuntungan modal, yang mencakup 65%–85% dari pangsa pasar. Sebaliknya, LP ritel berpartisipasi pada tingkat yang jauh lebih rendah, dan hasil mereka secara signifikan lebih rendah daripada LP profesional.

LP Vault di Hyperliquid, sumber: Hyperliquid

Seperti yang ditunjukkan dalam grafik di atas, rata-rata tingkat pengembalian tahunan dari vault LP resmi adalah 25,81%, tetapi vault HF profesional (vault perdagangan frekuensi tinggi) memiliki potensi yang lebih besar dan ruang pertumbuhan yang lebih luas. Saat ini, inovasi dalam likuiditas on-chain sedang membuat kemajuan yang signifikan, dengan DEX menjadi pusat dari kemajuan ini.

Selain Hyperliquid, yang telah membawa pembuat pasar (MM) off-chain ke on-chain dan memanfaatkan blockchain Layer-1 berdaya tinggi untuk secara eksponensial meningkatkan pengalaman perdagangan, banyak inovasi lain yang didasarkan pada mekanisme LP secara bertahap muncul. Kemajuan ini tidak hanya meningkatkan kedalaman dan efisiensi likuiditas tetapi juga memberikan pengguna fitur yang lebih kaya dan pengalaman yang lebih baik, semakin mempercepat pertumbuhan ekosistem DEX.

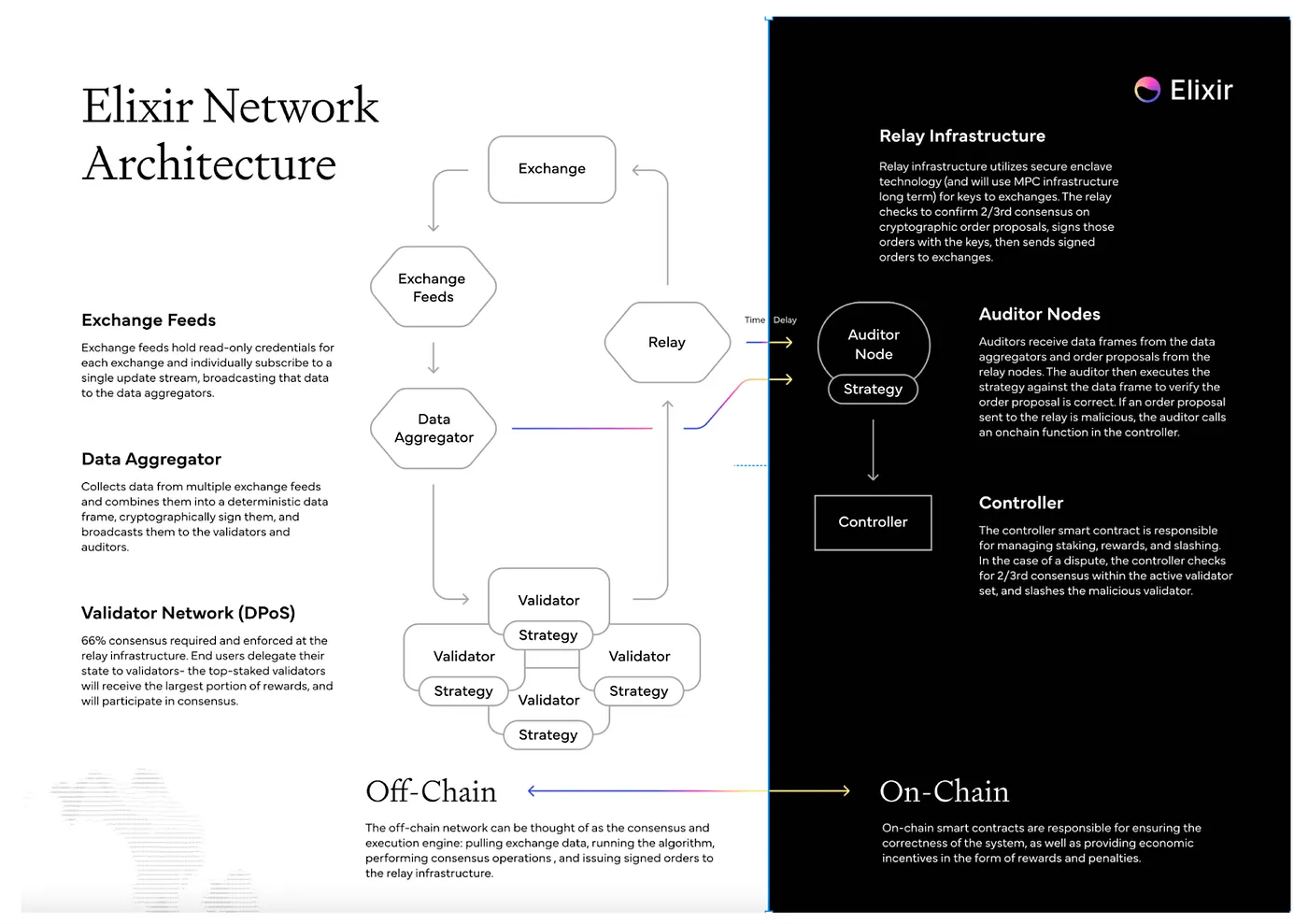

Elixir Workflow, sumber: Elixir

Kami telah mengamati bahwa Elixir mendorong inovasi melalui mekanisme LP modularnya. Elixir mengadopsi varian kustom dari algoritma Avellaneda-Stoikov untuk menyebarkan likuiditas dalam buku pesanan pertukaran terdesentralisasi. Dengan menggunakan strategi netral ini, Elixir dapat menyediakan likuiditas untuk aset-aset long-tail di seluruh rantai. Pengguna dapat memanfaatkan platform algoritmik ini untuk bertindak sebagai LP yang lebih profesional, tanpa terikat pada satu DEX. Saat ini, proyek-proyek seperti Injective, dYdX, dan Bluefin telah diintegrasikan ke dalam ekosistemnya.

Pada komponen off-chain Elixir, sistem pertama kali mengambil data pesanan dari bursa. Setelah agregator data memverifikasi validitasnya, data tersebut dikirim ke node validator. Node validator menjalankan algoritma untuk menghasilkan pesanan, sementara validator audit on-chain bertanggung jawab untuk mengaudit tanda tangan dari pesanan ini. Akhirnya, pesanan tersebut dikirim ke bursa yang sesuai untuk dieksekusi.

dibandingkan dengan Hyperliquid, Elixir menyediakan model pembuatan pasar (MM) yang lebih transparan berkat keberadaan validator audit on-chain. Namun, transparansi ini juga disertai dengan kompromi efisiensi, yang tetap menjadi salah satu tantangan utamanya. Sebaliknya, brankas LP Hyperliquid sangat efisien tetapi kurang skalabilitas. Desain LP modular Elixir, di sisi lain, mampu menyediakan likuiditas di semua buku pesanan, menunjukkan adaptabilitas yang lebih kuat.

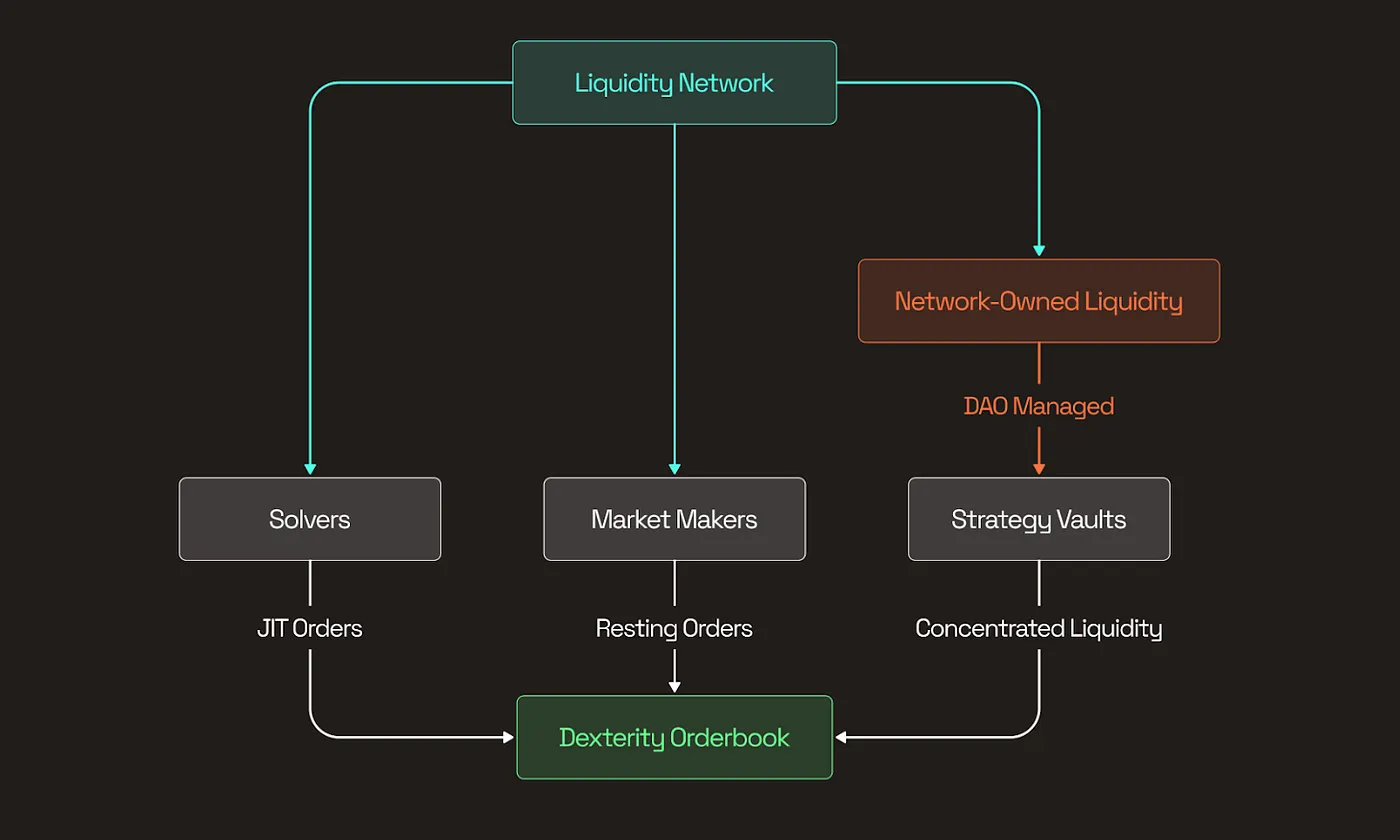

Struktur Spicenet, sumber: dokumen Spicenet

Elixir adalah proyek yang sangat inovatif yang telah dikembangkan sejak 2021, bertujuan untuk menyediakan solusi baru dan umum untuk buku pesanan on-chain. Saat ini, banyak proyek telah mencapai inovasi tingkat atom dalam arsitektur likuiditas. Misalnya, Spicenet dan Liquorice telah mengintegrasikan Solvers, pembuat pasar (MM), dan jaringan kolam Likuiditas (NOL) untuk menyediakan likuiditas global dengan slippage rendah untuk buku pesanan.

NOL (Jaringan Likuiditas) pada dasarnya berfungsi sebagai brankas LP pengguna. Pengguna dan LP dapat mengalokasikan dana ke dalam brankas strategi yang berbeda berdasarkan preferensi risiko dan tujuan pengembalian mereka sendiri. Brankas ini fokus pada area tertentu seperti perdagangan spot, perdagangan berjangka, atau likuiditas buku pesanan silang. Dengan cara ini, mereka dapat mengurangi LVR (Risiko Volatilitas Likuiditas) ketika insentif pembuatan pasar tidak mencukupi, memastikan stabilitas dan efisiensi likuiditas yang lebih besar.

Tren Pengembangan Likuiditas

Kantong LP adalah salah satu komponen paling mendasar dan atom dari likuiditas on-chain dan saat ini sedang mengalami gelombang inovasi modular. Dengan mengintegrasikan berbagai DEX front-end, kantong LP memungkinkan pengalaman perdagangan yang lebih lancar dan dengan slippage yang lebih rendah. Sementara model AMM tradisional, dengan kesederhanaannya dan kemudahan dalam bootstrap, berkinerja baik untuk penyediaan likuiditas awal—terutama untuk meme dan aset long-tail lainnya—itu tidak lagi cukup untuk memenuhi standar likuiditas yang lebih tinggi yang diperlukan untuk aset mainstream di era DeFi saat ini. Ketika perdagangan bermigrasi dari CEX ke DEX, sensitivitas pengguna terhadap slippage dan permintaan mereka untuk eksekusi berkualitas tinggi dalam perdagangan aset mainstream hanya semakin meningkat. Inovasi kantong LP muncul sebagai solusi kunci untuk titik sakit ini, dengan kedalaman likuiditas secara langsung menentukan hasil kompetisi antara CEX dan DEX.

Tren saat ini dalam likuiditas on-chain menunjukkan bahwa aset long-tail biasanya mengandalkan LP AMM untuk likuiditas awal, tetapi seiring pertumbuhan kapitalisasi pasar mereka, mereka secara bertahap beralih ke perdagangan berbasis buku pesanan. Untuk DEX berbasis buku pesanan, komposisi likuiditas semakin beragam, termasuk tidak hanya LP AMM tetapi juga vault LP yang mendukung pembuat pasar algoritmik off-chain (seperti Hyperliquid) atau pembuat pasar on-chain inovatif (seperti Elixir). Selain itu, DEX ini mengintegrasikan pembuat pasar tradisional pihak ketiga melalui API terbuka untuk lebih meningkatkan efisiensi likuiditas.

Kantong LP sedang berkembang menuju profesionalisasi dan modularisasi. Kantong LP yang khusus ini tidak hanya secara signifikan meningkatkan kedalaman likuiditas on-chain tetapi juga mendominasi pangsa penyediaan likuiditas on-chain. Inovasi mereka memberikan pengalaman trading yang lebih berkualitas kepada pengguna dan menawarkan dukungan penting untuk pertumbuhan berkelanjutan DEX. Secara kolektif, kemajuan ini memicu kemakmuran ekosistem on-chain dan mempersempit kesenjangan antara DEX dan CEX.

Pemberitahuan

Konten ini tidak merupakan tawaran, ajakan, atau rekomendasi. Anda sebaiknya selalu mencari nasihat profesional independen sebelum membuat keputusan investasi. Harap diperhatikan bahwa Gate dan/atau Gate Ventures dapat membatasi atau melarang beberapa atau semua layanan untuk pengguna dari wilayah yang dibatasi. Harap baca perjanjian pengguna yang berlaku untuk informasi lebih lanjut.

Tentang Gate Ventures

Gate Ventures adalah cabang modal ventura dari Gate, yang fokus pada investasi dalam infrastruktur terdesentralisasi, ekosistem, dan aplikasi yang akan membentuk kembali dunia di era Web3. Gate Ventures bermitra dengan pemimpin industri global untuk memberdayakan tim dan startup dengan visi dan kemampuan inovatif, mendefinisikan ulang bagaimana masyarakat dan keuangan berinteraksi.

Situs resmi: https://www.gate.com/ventures

Terima kasih atas perhatian Anda.

Bagikan