العقود الآجلة

وصول إلى مئات العقود الدائمة

TradFi

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

المزيد

ACH والطريق نحو المدفوعات الجاهزة للمستقبل

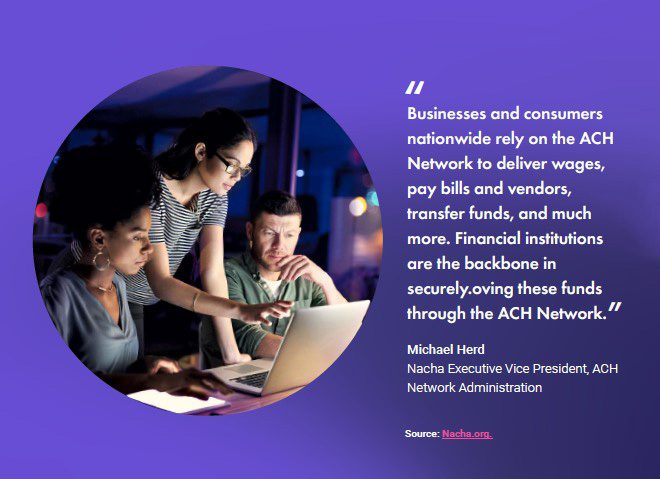

تُعد ACH جزءًا حاسمًا من البنية التحتية لمدفوعات الولايات المتحدة، إذ تقود نسبة كبيرة من أحجام المعاملات وتدعم حالات استخدام مهمة مثل مدفوعات الموردين والرواتب والعديد غيرها. وعلى الرغم من المنافسة من مسارات أحدث تؤدي أغراضًا مماثلة، لا تزال ACH تنمو بوتيرة ملحوظة.

في حلقة من PaymentsJournal Podcast، قام Radha Suvarna، كبير مسؤولي المنتجات للمدفوعات في Finastra، وJames Wester، المشارِك في رئاسة المدفوعات في Javelin Strategy & Research، بدراسة سبب بقاء مدفوعات ACH شديدة الصمود والقيمة، وسلّطوا الضوء على فوائد المؤسسات المالية التي تفكر في تقديم مدفوعات ACH لعملائها.

القديم يعود ليصبح جديدًا مرة أخرى

عندما يُناقش الابتكار المالي (fintech) في سياق تحديث الخدمات المالية، غالبًا ما توجد افتراضات بأن “القديم” يعني أنه عفا عليه الزمن و”الجديد” يعني أنه أفضل. وعلى الرغم من اعتبار ACH مسارًا تراثيًا، فإنها تظل شديدة الاعتمادية. صُممت لنوع محدد من المدفوعات: المعاملات عالية الحجم والمتوقعة التي تحتاج إلى جدول زمني، مثل الرواتب أو مدفوعات الفواتير.

“أحد أسباب استمرار نمو ACH هو أننا نستطيع التخطيط لتلك المدفوعات المتوقعة”، قال Wester. “إذا تمكنت من التخطيط لكل ذلك مسبقًا، يصبح مسارًا ممتازًا للتعامل مع هذا النوع من المدفوعات.”

محرك حديث لمدفوعات ACH

وبالنظر إلى المستقبل، يجب أن تصبح ACH متوافقة للأمام جنبًا إلى جنب مع مسارات دفع أخرى. يتيح التوافق للأمام للقطاع الاستفادة من تقنيات جديدة مثل الذكاء الاصطناعي ودمجها بسلاسة مع ACH بما يدفع تحسينات في مجالات مثل اكتشاف الاحتيال والأتمتة.

فما شكل محرك حديث لمدفوعات ACH من منظور تشغيلي؟ أولًا وقبل كل شيء، يجب أن يكون مصممًا ليكون سحابيًا بطبيعته ووحديًا (modular). ينبغي أن يستفيد من تقنيات حديثة مثل الخدمات المصغّرة (microservices) وقدرات قائمة على واجهات برمجة التطبيقات (API) للاتصال بسلاسة مع الأنظمة على طرفي الإرسال والاستقبال (upstream وdownstream). كما يجب أن تكون المنصة مصممة أيضًا للتوسع لأعلى أو لأسفل حسب الحاجة، مع إدراك أن ACH لا تحتاج بالضرورة إلى العمل بشكل مستمر طوال اليوم وأن لها ذروات في أحجام المعاملات.

“إذا تمكنا من توسيع البنية التحتية لأعلى ولأسفل حسب الضرورة لقيادة التكلفة الإجمالية لامتلاكها بكفاءة أكبر، فسيكون ذلك إضافة قيمة كبيرة”، قال Suvarna. “وسيكون فعالًا بشكل خاص في نوافذ الإنتاجية عالية الحجم.”

ومن المكونات المهمة الأخرى للتوافق للأمام القدرة على اختبار حالات استخدام جديدة وتمكين التجريب السريع. على سبيل المثال، يمكن تقديم التوجيه الذكي بين المدفوعات الدفعية (batch) والمدفوعات في الوقت الحقيقي كخدمة مضافة. ولتحديد ما إذا كانت هذه القدرات تحقق أثرًا ذا مغزى، تحتاج المؤسسات إلى منصات تسمح باختبارات سريعة، مع القدرة على الفشل بسرعة أو توسيع نطاق النتائج الناجحة.

يمكن للمؤسسات المالية الاعتماد على حل حديث لـ ACH للتكامل مع الأنظمة السحابية بطبيعتها والأنظمة المعتمدة على واجهات برمجة التطبيقات، بما يمكّن من إطلاق أسرع وأكثر كفاءة للعروض الجديدة.

ومن المهم أيضًا ملاحظة أنه بينما لم ينتقل نظام تسوية ACH نفسه بعد إلى ISO 20022، فإن العديد من الشركات (corporates) تستخدم هذا بالفعل في عمليات إرسالها. يحتاج نظام ACH الأساسي (platform) الحديث إلى أن يكون قادرًا على التعامل مع ذلك، وكذلك مع الهجرة اللاحقة لنظام التسوية، بسلاسة مع استيعاب سير العمل المعقد الذي بُني بالفعل حول ACH اليوم.

السعي إلى عائد الاستثمار: التكلفة

يمكن النظر إلى عائد الاستثمار من ACH من خلال عدستين أساسيتين: التكلفة والإيرادات. فمن جهة التكلفة، فإن الاعتبار الأول هو البنية التحتية. عادةً ما تكون المنصات المبنية على تقنيات المصدر المفتوح ومكدسات البرمجيات الحديثة أقل تكلفة من الأنظمة التراثية.

محرك التكلفة الثاني هو صيانة البرمجيات والتحسينات. ومع ظهور حالات استخدام جديدة عبر قطاعات الشركات والتجزئة، ومع استمرار تطور المواصفات، قد يكون مواكبة التغييرات التي تقودها الأعمال والتي تقودها المعايير مكلفًا جدًا للمنصات التراثية.

“هناك مطورون برمجيات أقل متاحين للترميز في بعض التقنيات الأقدم مثل COBOL”، قال Suvarna. “وهذا يعني أنه لا يوجد عدد كبير من المطورين المتاحين لإجراء التغييرات اللازمة على المدى المنظور. وأدوار البنية التحتية المتخصصة حيث يكون لديك شخص يعرف النظام حقًا، تصبح بالطبع أكثر تكلفة.”

مجال التكلفة الثالث هو العمليات. في الوقت الحالي، غالبًا ما تتم إدارة معالجة الاستثناءات والإرجاعات الخاصة بـ ACH بشكل منفصل عن أنظمة التسوية الأخرى. إن توحيد هذه العمليات في مكدس واحد—واستغلال تقنيات مثل الذكاء الاصطناعي—يمكن أن يبسط العمليات.

“أنا لا أقول إنه لا يمكنك اليوم نشر تقنيات الذكاء الاصطناعي والتعلم الآلي لتحديد عمليات إصلاح المدفوعات، بناءً على البيانات الواردة من قدرات ACH التراثية”، قال Suvarna. “لكن المكدس الحديث الأكثر انفتاحًا يجعل الأمر أسهل وأسرع.”

السعي إلى عائد الاستثمار: الإيرادات

ومن جهة الإيرادات، تكمن الفرصة الأساسية للبنوك في التمايز من خلال تحسين تجربة المستخدم. تشمل الأمثلة عروضًا مثل التوجيه الذكي بين ACH والمدفوعات في الوقت الحقيقي. وتأتي الفرصة الثانية من حالات الاستخدام المبتكرة، حيث تخلق البنوك عروض قيمة مميزة حول ACH تضعها في موضع مختلف عن المؤسسات المتنافسة.

“عندما يبدأ الناس بالحديث عن ROI، كثيرًا ما أسمعهم يتحدثون عن الإيرادات أولًا”، قال Wester. “لكن عليك توخي الحذر عند الحديث عن ترقيات النظام من منظور الإيرادات. ولبيع ذلك إلى قيادتك، ابدأ بالأشياء الحتمية التي يجب إيقافها تدريجيًا (sunsetted) وبحيث يمكنك العثور على تجنب التكاليف.”

العثور على شريك

تحتاج المؤسسات المالية التي تنطلق في رحلة التحديث هذه إلى شركاء لديهم خبرة عبر عدة مجالات تنفيذ (implementation). يساعد المنظور الواسع في تحديد الاعتمادات، وإزالة نقاط العمى، وتطبيق أفضل الممارسات. إن البائع ذو الخبرة يفهم المسار الأمثل إلى الأمام، ويعرف أين توجد المخاطر الشائعة، ويمكنه توجيه المؤسسات نحو حلول قابلة للتوسع ومهيأة للمستقبل.

“أحب أن أستخدم عبارة: ‘السمك لا يعرف أن الماء مبتل’”، قال Wester. “غالبًا ما تكون المؤسسات المالية قد شغّلت أنظمتها بطريقة معينة لفترة طويلة لدرجة أنها لم تعد ترى أنها غير كفؤة، فقط لأنها ما زالت تعمل. يمكن لشريك جيد أن يدخل ويقول: إليكم أفضل الممارسات، وإليكم الأشياء التي قد تكونوا لا ترونها في مشكلاتكم الخاصة.”

على سبيل المثال، تخدم Finastra كلًا من شرائح العملاء من المؤسسات الكبيرة (large enterprise) وشرائح الشركات في منتصف السوق (mid-market). لقد قامت ببناء Global PAYplus للمؤسسات الكبيرة وPayments to Go لعملاء منتصف السوق—وكلاهما مُقدَّم على منصات سحابية بطبيعتها تدعم تسوية ACH الحديثة. يدعم هذا المخطط المعماري الواحد لمركز دفع حديث متعدد أشكال التسوية مع تجربة مستخدم مشتركة عبر جميع المسارات، كما يتيح التوافق للأمام، بما يؤهل المنصة لدعم حالات استخدام مستقبلية مع ظهورها.

“في نهاية المطاف، لا تتعلق ACH فقط بتحديث التكنولوجيا”، قال Suvarna. “بل هي تحول في عمليات الأعمال حول بنية تحتية بالغة الأهمية تخدم احتياجات عديدة من العملاء من الشركات والعملاء بالتجزئة.”

| \| ورقة بيانات حلول Finastra للدفع عبر ACH – مصفوفة قيمة الميزات احصل عليها الآن! \| \| — \| \| \| الاسم الأول (مطلوب) بريدك الإلكتروني (مطلوب) المسمى الوظيفي (مطلوب) \| \| — \| \| الاسم الأخير (مطلوب) الشركة (مطلوب) \| \| بموافقتي على تزويدي بمعلومات الاتصال الخاصة بي، فإنني أوافق على سياسات الخصوصية المدرجة أدناه وأُخوّل Escalent/Javelin/PaymentsJournal و/أو Finastra. بالاتصال بي برسائل مخصصة حول الأنشطة والمنتجات والخدمات المستقبلية. إذا غيرت رأيك، يمكنك إلغاء الاشتراك في أي وقت. سياسة الخصوصية لـ Escalent / سياسة الخصوصية لـ Finastra \| \| — \| |

| — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — |

\| \| الاسم الأول (مطلوب) بريدك الإلكتروني (مطلوب) المسمى الوظيفي (مطلوب) \| \| — \| \| الاسم الأخير (مطلوب) الشركة (مطلوب) \| \| بموافقتي على تزويدي بمعلومات الاتصال الخاصة بي، فإنني أوافق على سياسات الخصوصية المدرجة أدناه وأُخوّل Escalent/Javelin/PaymentsJournal و/أو Finastra. بالاتصال بي برسائل مخصصة حول الأنشطة والمنتجات والخدمات المستقبلية. إذا غيرت رأيك، يمكنك إلغاء الاشتراك في أي وقت. سياسة الخصوصية لـ Escalent / سياسة الخصوصية لـ Finastra \| \| — \| |

| — | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — |

Δ

0

0

الوسوم: ACHAPIFinastraOperations ManagementPartnershipsPayment infrastructureROISmart Routing