تركيز DeFi المتزايد على تراكم قيمة العملة

إذا قضيت 8-9 أرقام في النمو ولم ترَ مقياس الإيرادات على الأقل بشكل خطي، فإن إعادة الشراء ليست أمرًا سيئًا.

أحد العوامل الرئيسية وراء هذه التحول؟ فوز دونالد ترامب الذي أدى إلى بيئة تنظيمية أكثر ودية لـ DeFi

إليك تفصيل أحدث تحديثات التوكينوميكس لأف، أثينا، جوبيتر، وهايبرليكويد، بما في ذلك خطط إعادة الشراء وتغييرات مفتاح الرسوم.

AAVE

أطلقت Aave للتو تحسينًا رئيسيًا في الرموز المميزة، مع التركيز على recompras وتوزيع الرسوم، وتحفيزات أفضل لحاملي الرموز. وفقًا لمؤسس Aave Chan Initiative (ACI) Marc Zeller، هذا أحد أكبر مقترحات في تاريخ Aave.

شراء الأسهم وتبديل الرسوم

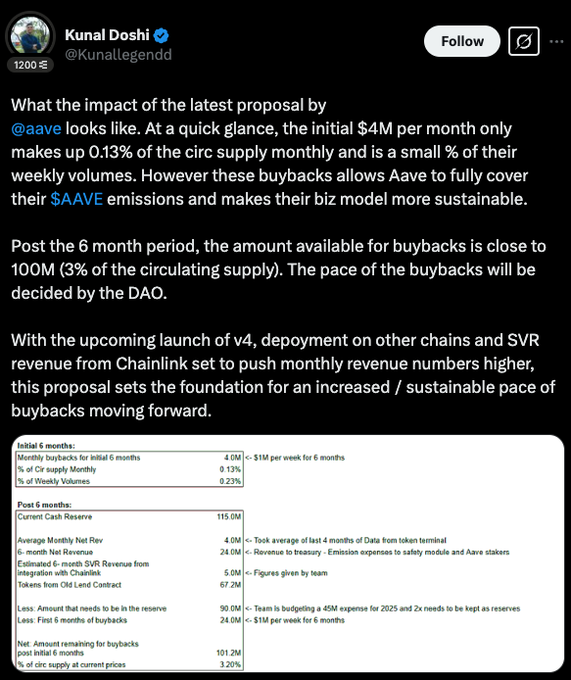

- بدأت Aave برنامج إعادة شراء لمدة ستة أشهر، وتخصيص مليون دولار أسبوعيًا (حوالي 4 ملايين دولار شهريًا) للمساعدة في تغطية انبعاثات AAVE وجعل البروتوكول أكثر استدامة.

- بعد ستة أشهر، يمكن أن يصل حوض إعادة الشراء إلى 100 مليون دولار (حوالي 3٪ من الإمداد الدائري)، مع قرار الديسينتراليزد أوتونومو إلى مدى سرعة تنفيذه.

الهدف؟ الحفاظ على انبعاثات تحت السيطرة مع تعزيز خزانة Aave.

تحركات الخزانة والحوكمة الجديدة

- ستقوم Aave بإنشاء لجنة الأمانة المالية (AFC) للتعامل مع صناديق الخزينة واستراتيجيات السيولة.

- تم الانتهاء أيضًا من الانتقال بعيدًا عن LEND، مستعيدًا 320،000 AAVE (~$65M) للاستخدام في المستقبل المحتمل.

المظلة: نظام إدارة المخاطر الجديد لـ Aave

- تنفق Aave 27 مليون دولار سنويًا على تكاليف السيولة، لذا فهم يقومون بإطلاق Umbrella، وهو نظام لتحسين كفاءة رأس المال وتقليل المخاطر.

- سيتم دمجه عبر عدة سلاسل كتلية، بما في ذلك إيثيريوم، أفالانش، أربيترام، غنوسيس، وبيس.

مكافآت جديدة لحاملي العملات المستقرة: Anti-GHO

- سيحل نظام المكافآت الجديد Anti-GHO محل نموذج الخصم القديم لحاملي GHO.

- يمكن حرق الرموز 1:1 ضد ديون GHO أو تحويلها إلى StkGHO، ربط الحوافز مباشرة بإيرادات Aave.

- لازالت في طور التطوير وقد تكون جزءًا من تحديث "أفينوميكس الجزء الثاني" في المستقبل.

ماذا يلي؟

مع Aave v4، ومزيد من نشر السلاسل، ومصادر دخل إضافية من SVR لـ Chainlink، تضع هذا التحديث الأسس لإجراء مشتريات مستقبلية أكبر وأكثر استدامة.

جوبيتر

بدأت جوبيتر استخدام 50% من رسوم بروتوكولها لشراء وقفل عملات JUP لمدة ثلاث سنوات اعتبارًا من 17 فبراير 2025.

- تهدف هذه المبادرة إلى تقليل العرض الدائري، وتعزيز الاستقرار على المدى الطويل، وتعزيز التفاعل ضمن نظام سولانا.

- في فبراير، نفذت Jupiter عملية الشراء الأولى لها، حيث اشترت 4.88$JUPبمبلغ 3.33 مليون دولار.

- حالياً، برنامج إعادة شراء Jupiter’s Litterbox Trust تجاوز 10 مليون$JUP(~$6M).

ماذا بعد؟

سنوياً، يعني الرقم 3.33 مليون دولار أكثر من 35 مليون دولار في حجم عمليات الشراء السنوية. أخذاً رقماً أكثر تحفظاً، جوبيترإجمالي الإيرادات لعام 2024 هو 102 مليون دولار, مما يعني أنه سيترجم إلى أكثر من 50 مليون دولار في حجم عمليات الشراء العائدة.

هايبرليكويد

Hyperliquid’s$HYPEلديها إمداد عملة بقيمة 1 مليار ولا يوجد جمع أموال، وهذا يعني عدم تخصيص المستثمرين. التوزيع كما يلي:

- 31.0%: تم إسقاطها على المستخدمين المبكرين (سائلة بالكامل).

- 38.888%: محجوزة للانبعاثات المستقبلية ومكافآت المجتمع.

- 23.8%: تخصيص الفريق، مقفل لمدة عام واحد، مع معظم الأسهم المقفلة بين عامي 2027 و 2028.

- 6.0%: مؤسسة هايبر.

- 0.3%: المنح الجماعية.

- 0.012%: HIP-2.

نسبة الفريق إلى المجتمع هي 3:7، وأكبر حامل غير فريقي هو صندوق المساعدة (AF)، الذي يمتلك 1.16% من إجمالي العرض و 3.74% من العرض الدائري.

نموذج العائدات وعمليات الشراء العودية

تأتي أرباح Hyperliquid أساسًا من رسوم التداول (الفوري والمشتقات) ورسوم مزاد HIP-1. نظرًا لأن Hyperliquid L1 لا تفرض رسوم الغاز بعد ، فإن الإيرادات المتعلقة بالغاز مستبعدة.

تخصيص الإيرادات:

- 46% من رسوم التداول الدائم تذهب إلى حاملي HLP (مكافآت جانب العرض).

- يتم استخدام 54٪ لإعادة شراء الهايب من خلال صندوق المساعدة (AF).

تشمل مصادر الدخل الإضافية رسوم مزاد HIP-1 ورسوم تداول العقود الآجلة (جزء USDC)، حيث يتم تخصيص كل منهما حاليًا لإعادة شراء HYPE.

باختصار، ينفذ Hyperliquid استراتيجية ديفلاشنية مزدوجة لـ HYPE:

- عملية ال recompra - يستخدم صندوق المساعدة (AF) جزءًا من الإيرادات لإعادة شراء رموز HYPE من السوق، يتم الاحتفاظ بالرموز من قبل AF بدلاً من حرقها

- يتم حرق جميع رسوم التداول النقطية المدفوعة بالهيب (مثل أزواج HYPE-USDC) + سيتم دفع جميع رسوم الغاز على HyperEVM (بمجرد أن يكون متاحًا بالكامل على الشبكة الرئيسية) بواسطة الهيب وسيتم حرقها

تأثير عملية ال recompra والتشغيل

- هناك الكثير من مصادر البيانات المتاحة للجمهور حول رسوم Hyperliquid - ولكن باستخدام تقدير للبيانات حتى مارس 2025، يمكننا التنبؤ بحجم إعادة الشراء الشهري بحوالي 2.5 مليون HYPE أو حوالي 35 مليون دولار يتم دفعها من قبل AF باستخدام 54٪ من حجم perps.

- تم إطلاق عملية الرهان على HYPE في 30 ديسمبر 2024، مقدمة عائد سنوي بنسبة 2.5٪ تقريبًا استنادًا إلى مكافآت PoS، مستوحاة من نظام Ethereum.

- حالياً، يتم رهن 30 مليون عملة تملكها المستخدمون (باستثناء 300 مليون عملة للفريق/المؤسسة).

ماذا القادم؟

يمكن لـ Hyperliquid أن تقدم نموذج مشاركة الرسوم حيث يذهب جزء من رسوم المعاملات على السلسلة مباشرة إلى$HYPEالمالكين، مما يخلق نظام بيئي أكثر استدامة ومكافأة — على الرغم من أنه يمكن للشخص أن يجادل في أن النموذج الحالي يخلق مزيدًا من العجلة الطائرة على الجانبين الإيجابي والسلبي.

يكسب Hyperliquid رسومًا من التداول ومزادات HIP-1، مع مصادر دخل مستقبلية مثل معاملات HyperEVM. بدلاً من استخدام جميع الرسوم لعمليات الشراء العكسي أو الحوافز، يمكن أن تكون جزءًا منها:

- توزع على $HYPEحاملي العملات بناءً على مقدار ما يحتفظون به أو المقدار الذي يتم رهنه.

- مكافأة المراهنين على المدى الطويل، وتشجيع المشاركة الأعمق.

- يتم عقده في خزانة المجتمع، مما يتيح للحوكمة تحديد استخدامه.

نماذج التوزيع المحتملة:

- مشاركة الرسوم المباشرة - يتم تحويل جزء من رسوم التداول إلى USDC (أو الاحتفاظ بها كـ HYPE) وتوزيعها بانتظام، مثل الأرباح.

- مكافآت معززة بالحصص — فقط تمت الرهان عليها $HYPEيكسب حصة، مكافأة للالتزام على المدى الطويل.

- نموذج هجين — مزيج من إعادة توزيع الرسوم وشراء العملات لتحقيق توازن في دعم السعر والحوافز.

إيثينا

أصبحت Ethena Labs الآن واحدة من أفضل 5 بروتوكولات DeFi من حيث قيمة القرض التلفزيوني (TVL)، وجلبت أكثر من 300 مليون دولار من الإيرادات. مع هذا النمو، تمت الموافقة على اقتراح تبديل الرسوم من قبل لجنة المخاطر في Ethena.

الآن، يتم رهان 824 مليون ENA (324 مليون دولار)، مما يمثل 5.5% من إجمالي العرض، ولكن الذين يراهنون يكتسبون فقط مكافآت نقاط وتوزيعات جوائز ENA غير المطالب بها - لا يحصلون على حصة من إيرادات إيثينا.

تشغيل مفتاح الرسوم سيمنح المحافظين تعرضًا مباشرًا للإيرادات ويعزز حكم الديسينترالية الذاتية من خلال مواءمة الحوافز مع حاملي ENA.

تربح إيثينا أساسًا من خلال التقاط أسعار تمويل السوق المستمرة. في الوقت الحالي، تذهب 100% من الأرباح إلى مراهني USDe وصندوق الاحتياطي. خلال الثلاثة أشهر الماضية، بلغ متوسط الإيرادات الشهرية 50 مليون دولار.

ما الذي يحتاج إلى حدوثه قبل تبديل الرسوم؟

وضعت لجنة الاستثمار خمس معايير رئيسية للتأكد من أن إثينا في وضع متين قبل مشاركة الإيرادات.

التقدم الحالي على هذه القياسات:

- الهدف من الإمداد الخاص بـ USDe: 6B ❌ - مجرد 9% بعيدًا عن الهدف.

- الإيراد التراكمي: أكثر من 250 مليون دولار ✅ - تجاوز هذا العلام في يناير، والآن عند 330 مليون دولار.

- تكامل المبادلة: بينانس/OKX ❌ - لا يوجد جدول زمني بعد، ولكن بينانس الآن تمتلك 4 ملايين دولار أمريكي.

- نسبة صندوق الاحتياطي ≥ 1% من إمداد USDe ✅ - بفضل 61 مليون دولار في الاحتياطات، يمكن لإيثينا دعم 6.1 مليار USDe.

- sUSDe مقابل sUSDS APY الانتشار ≥ 5% ❌ - انتشار قد تضيق بسبب انخفاض السوق ولكن يمكن أن يتوسع مرة أخرى.

ماذا بعد؟

إيثينا على وشك تحقيق أهدافها، ولكن سيبقى تبديل الرسوم معلقًا حتى يتم تحقيق جميع المعايير. في هذه الأثناء، يركز الفريق على زيادة إمداد USDe، وتأمين المزيد من التكاملات في التبادل، ومراقبة ظروف السوق.

بمجرد أن يكون كل شيء في مكانه، يمكن لمشاركي ENA البدء في الاستفادة من تقاسم الإيرادات.

أفكار نهائية:

الانتقال نحو تراكم القيمة لحاملي الرموز يتسارع عبر بروتوكولات DeFi الرئيسية. Aave و Ethena و Hyperliquid و Jupiter جميعها تقوم بتنفيذ برامج إعادة الشراء وتبديل الرسوم وهياكل حوافز جديدة لجعل رموزها أكثر قيمة ما وراء التكهن.

تعكس هذه الاتجاهات تحركًا أوسع في صناعة العملات المشفرة نحو الاقتصاد المدروس، حيث يركز المشاريع على توزيع الإيرادات الحقيقية بدلاً من الحوافز التضخمية.

Aave تستغل احتياطياتها العميقة لدعم عمليات إعادة الشراء وتحسين الحوكمة، بينما تعمل Ethena نحو تمكين توزيع الإيرادات المباشرة للمساهمين، و Hyperliquid تقوم بتحسين نماذج إعادة الشراء وتوزيع الرسوم، ويقوم Jupiter بقفل العملات التي تم إعادة شراؤها لتثبيت العرض.

مع تحسن الظروف التنظيمية واستمرار نضوج DeFi، ستزدهر البروتوكولات التي تنجح في مواءمة الحوافز بنجاح مع مجتمعاتها.

إخلاء المسؤولية:

- تم نقل هذه المقالة من [ Marco Manoppo]. جميع حقوق الطبع والنشر تنتمي إلى الكاتب الأصلي [Marco Manoppo]. إذا كانت هناك اعتراضات على هذا الاقتباس، يرجى التواصل مع بوابة تعلمالفريق، وسيتولون بسرعة.

- إخلاء المسؤولية عن الضرر: الآراء والآراء الواردة في هذه المقالة تعبر فقط عن رأي الكاتب ولا تشكل أي نصيحة استثمارية.

- يقوم فريق Gate Learn بترجمة المقالات إلى لغات أخرى. يُحظر نسخ أو توزيع أو ارتكاب الاستعارة في المقالات المترجمة ما لم يذكر.

مشاركة

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

أفضل 10 شركات لتعدين البيتكوين

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025