هناك فئة من الشركات تحقق أرباحاً عندما تسوء أوضاع العالم: شركات الدفاع، شركات النفط الكبرى، وشركات تعدين الذهب. هذه هي الفئة الواضحة، الشركات التي تعتمد نماذج أعمالها على عدم الاستقرار وتضع ذلك ضمن حساباتها.

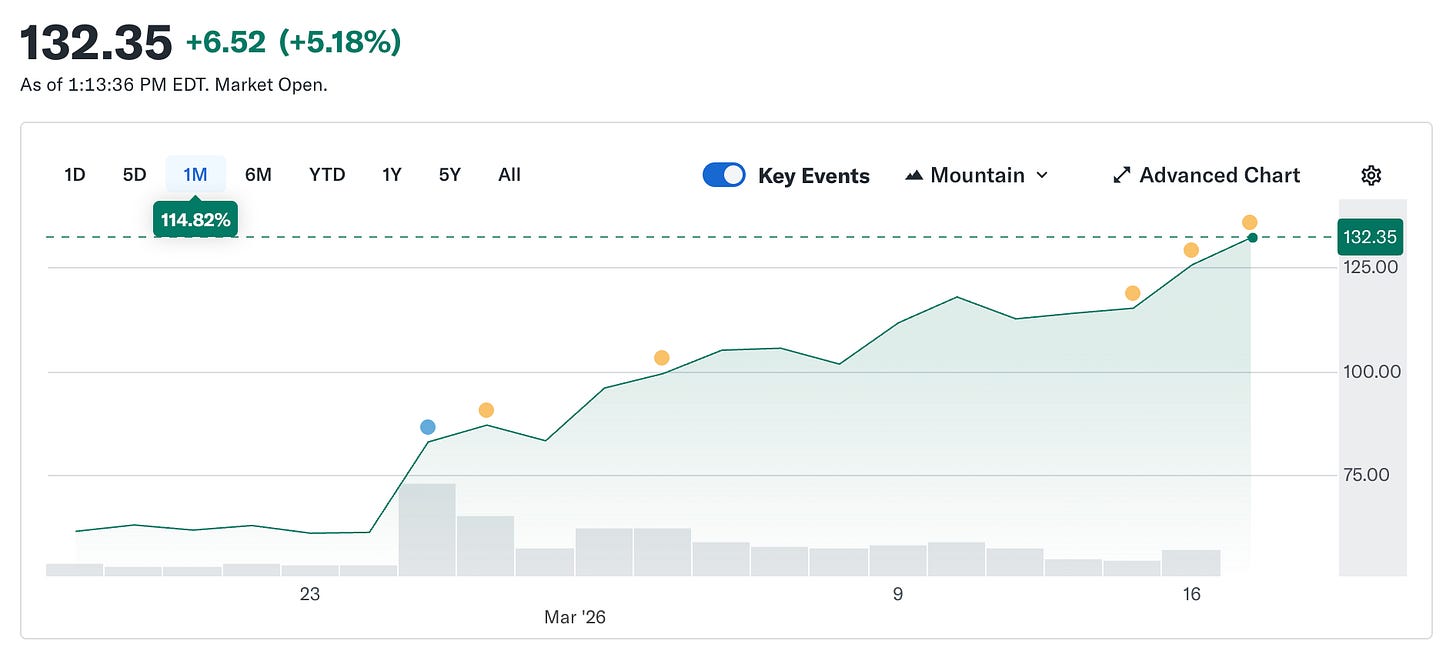

من المفترض ألا تكون Circle ضمن هذه الفئة. فتوكنها مصمم ليكون دائماً بقيمة دولار واحد بالضبط، حسب التصميم. الاستقرار هو المنتج الأساسي. ومع ذلك، ارتفع سهم Circle من $49.90 في 5 فبراير إلى نحو $123 اليوم، أي أكثر من ضعف قيمته خلال خمسة أسابيع. في المقابل، لا يزال سوق العملات الرقمية الأوسع أقل بنسبة %44 عن ذروته في أكتوبر.

شركة صُمم منتجها لتحقيق استقرار الأسعار أصبحت الصفقة الأكثر سخونة في السوق لأن العالم أصبح أكثر اضطراباً.

أرغب في شرح كيف حدث ذلك، ولماذا هو أكثر إثارة مما يبدو، وما الذي يكشفه عن Circle الحقيقية مقارنة بما يدفع السوق ثمنه حالياً.

ما هي Circle (بالطبع سنعود إلى ذلك)

إذا أزلنا العلامة التجارية، وسرد المدفوعات، وعرض البنية التحتية، يبقى التالي: Circle تحتفظ بسندات الخزانة الأمريكية. كل دولار من USDC المتداول مدعوم بدولار موضوع في دين حكومي قصير الأجل. الفائدة على هذا الدين تذهب إلى Circle. هذا يمثل تقريباً %90 من إيرادات الشركة في أي ربع مالي. نموذج العمل ليس معقداً إذا نظرت إليه: Circle هي صندوق سوق نقدي يصدر عملة مستقرة.

النتيجة أن إيرادات Circle تعتمد على عامل واحد مهم، وهو سعر الفائدة الفيدرالي. عندما تكون الفائدة مرتفعة، تعطي السندات عوائد أكبر، وتحقق Circle أرباحاً أكثر لكل USDC متداول. وعندما تنخفض الفائدة، تتقلص الإيرادات. كل ما عدا ذلك مجرد تعليقات.

وهذه هي سلسلة الأحداث التي أدت إلى ارتفاع بنسبة %150 من أدنى مستوى في فبراير.

@finance.yahoo.

@finance.yahoo.

دفع الصراع الإيراني أسعار النفط للارتفاع بنحو %35 منذ 28 فبراير. أسعار النفط فوق $100 تعني مخاوف التضخم، ومخاوف التضخم تعني أن الاحتياطي الفيدرالي لا يمكنه الخفض دون أن يبدو متهوراً. التثبيت في 18 مارس لم يكن محل تساؤل. أظهر CME FedWatch بالفعل احتمالية %90+ لعدم حدوث تغيير قبل اندلاع الحرب. ما حركته الحرب فعلياً هو الصورة السنوية الكاملة. قبل الصراع، كانت الأسواق تحتسب خفضين بمقدار 25 نقطة أساس في 2026. بعد ذلك، انخفض العدد إلى خفض واحد، مؤجل إلى ما بعد سبتمبر على أقرب تقدير. تضاعفت تقريباً احتمالية عدم إجراء أي خفض في 2026. مع بقاء الفائدة مرتفعة لفترة أطول، استمرت احتياطيات Circle من السندات في تحقيق عوائد. المزيد من العوائد يعني المزيد من الإيرادات. المزيد من الإيرادات يعني ارتفاع سعر السهم. اندلعت الحرب، وأصبحت شركة إصدار عملة مستقرة هي المستفيد. لم تكن تلك الجملة ضمن أي نموذج مالي.

للمقارنة، السيناريو السلبي الذي جعل سهم Circle عند $49 في فبراير كان في الأساس رهناً بخفض الفائدة. السوق كان يحتسب عدة خفضات للفيدرالي حتى 2026، ما كان سيقلص دخل الاحتياطيات لدى Circle مباشرة. كتقدير تقريبي: عند مستويات العرض الحالية لـ USDC والتي تبلغ $79B، كل خفض بمقدار 25 نقطة أساس يكلف Circle ما بين $40-$60 مليون من الإيرادات السنوية. خفضان يمسحان قرابة $100 مليون من الإيرادات قبل نهاية العام. الحرب جعلت هذا الحساب يختفي بين ليلة وضحاها. ليس لأن Circle تغيرت، بل لأن الظروف الاقتصادية التي كان من المفترض أن تقوض النظرية توقفت عن كونها الخلفية الاقتصادية.

كيف بدأ الضغط

بينما أبقت قصة الفائدة السهم مرتفعاً، جاء الانفجار الأولي من التموضع.

قبل إعلان أرباح الربع الرابع في 25 فبراير، حوالي %17.8 من أسهم Circle المتداولة كانت مباعة على المكشوف. صناديق التحوط بنت تعرضاً هبوطياً كبيراً. النظرية أن الفائدة ستنخفض في النهاية، ودخل الاحتياطيات سيتقلص، وليس هناك حد أدنى للإيرادات غير مرتبط بالفائدة. من الصعب المجادلة في الأساسيات. ثم أعلنت Circle عن أرباح $0.43 للسهم مقابل توقع $0.16. الإيرادات بلغت $770M مقابل $749 مليون متوقع. بلغ حجم معاملات USDC على السلسلة نحو $12 تريليون خلال الربع، بزيادة %247 عن العام السابق. غطى البائعون على المكشوف مراكزهم. قفز السهم %35 في جلسة واحدة. وفقاً لـ 10x Research، خسرت صناديق التحوط ما يقدر بـ $500 مليون في يوم واحد على مراكزها المكشوفة. ثم جاءت الحرب لتكمل ما بدأته الأرباح.

مشكلة Coinbase

هنا الجزء الذي لا يظهر في رواية الصعود.

دخل Circle الصافي لعام 2025 كان خسارة بقيمة $70 مليون. ليس ربحاً. كان الربع الرابع ممتازاً. السنة لم تكن كذلك. لفهم السبب، عليك فهم ترتيب Coinbase، وهو أهم وأقل نقطة تقديراً في أعمال Circle.

عندما تم إطلاق USDC في 2018، شكلت Circle وCoinbase كونسورتيوم مشترك لإدارته. تم حل الكونسورتيوم في 2023، وأصبحت Circle تتحكم بالكامل في إصدار USDC. ومع ذلك، احتفظت Coinbase بحصة من الإيرادات.

تأخذ Coinbase %100 من دخل الاحتياطيات من USDC الموجود على منصتها وتقسم كل ما تبقى بنسبة %50/%50 مع Circle. في 2024، أرسل هذا الترتيب $908 مليون من إجمالي تكاليف التوزيع البالغة $1.01 مليار لدى Circle مباشرة إلى Coinbase. حوالي 54 سنتاً من كل دولار تكسبه Circle يذهب إلى شركة لا تصدر التوكن ولا تتعامل مع الاحتياطيات. بحلول أوائل 2025، كانت Coinbase تحتفظ بـ %22 من إجمالي عرض USDC، ارتفاعاً من %5 في 2022. كلما زاد نمو USDC على منصة Coinbase، زادت المدفوعات من Circle.

@q4cdn.com

@q4cdn.com

يتم تجديد الترتيب تلقائياً كل ثلاث سنوات ولا يمكن لـ Circle إنهاؤه بشكل أحادي. أي نتيجة تخرج من إعادة التفاوض القادمة ستؤثر مباشرة على هامش Circle. في الربع الرابع 2025، بلغت تكاليف التوزيع وحدها $461 مليون، بزيادة %52 عن العام السابق. الخسارة الصافية البالغة $70 مليون للسنة الكاملة كانت جزئياً بسبب $424 مليون من تعويضات الأسهم لمرة واحدة نتيجة طرح الشركة للاكتتاب العام، ما جعل الرقم الرئيسي أسوأ من الأعمال الأساسية. لكن الأعمال الأساسية ما زالت تواجه مشكلة هيكلية في التكلفة لا يمكن لأي بيئة فائدة أن تحلها بالكامل.

السوق يسعر Circle كبنية تحتية. بينما تقول قائمة الأرباح والخسائر إنها صفقة فائدة مع تكاليف توزيع مرتفعة. كلا المنظورين يمكن أن يكون صحيحاً في نفس الوقت. لكنهما يسعران بشكل مختلف، وحالياً السوق يدفع ثمن أفضل نسخة من الاثنين معاً.

ما يجعل الأمر أكثر من مجرد صفقة اقتصادية كلية

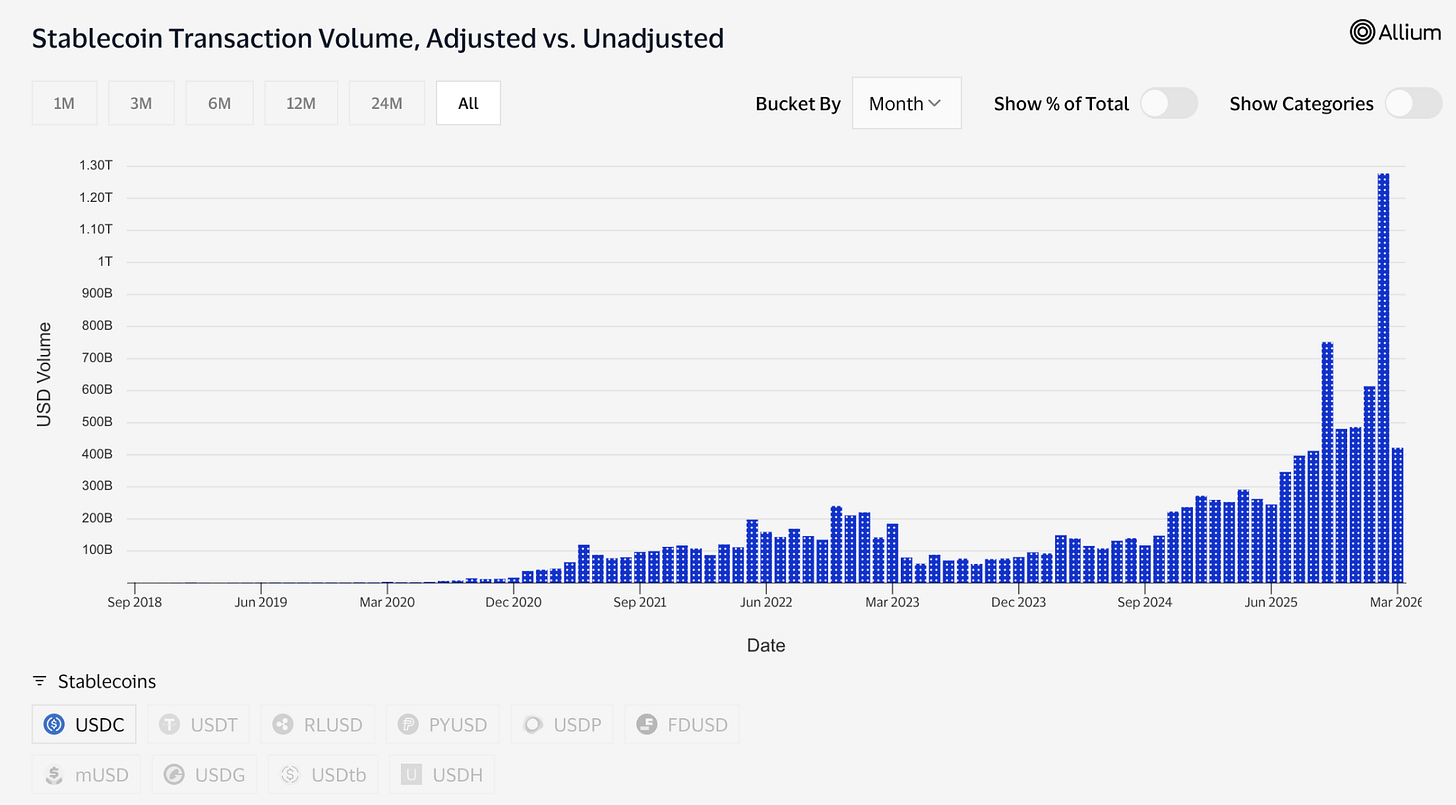

وصل عرض USDC مؤخراً إلى $79 مليار، وهو أعلى مستوى على الإطلاق، بينما السوق الأوسع للعملات الرقمية منخفض بـ %44 عن ذروته في أكتوبر. هذا التباين يستحق التوقف عنده. الأصول المضاربة تنخفض عندما تنخفض الأسواق. لكن USDC استمر في النمو لأن الناس كانوا يستخدمونه لتحويل الأموال، وليس للاحتفاظ به كرهان. خلال الصراع الإيراني، ارتفع الطلب على USDC في الشرق الأوسط تحديداً لأن الخدمات المصرفية التقليدية أصبحت غير موثوقة. استخدمه الناس للتحويلات المالية والتحويلات عبر الحدود عندما تعطلت القنوات المعتادة. هذا ما تفعله بنية المدفوعات تحت الضغط: تُستخدم أكثر، لا أقل.

البيانات تؤكد ذلك. في فبراير وحده، عالج USDC ما يقارب $1.26 تريليون من حجم التحويلات المعدلة، مقابل $514 مليار لـ USDT في نفس الفترة. لا تزال Tether تحتفظ بقيمة سوقية تبلغ $184 مليار مقابل $79 مليار لـ USDC. من حيث العرض الإجمالي، ليست المنافسة قريبة. لكن USDC ينقل الآن أموالاً أكثر من USDT.

@visaonchainanalytics

@visaonchainanalytics

العرض الخامل والتسوية النشطة مفهومان مختلفان. أحدهما يدل على مكان احتفاظ الناس بدولاراتهم. الآخر يظهر أي دولار يستخدمه الناس عندما يحتاجون لتحريك القيمة.

قال دراكنميلر شيئاً ذا صلة هذا الأسبوع. في مقابلة مع Morgan Stanley سُجلت في 30 يناير وتم نشرها الخميس، قال إنه يفترض أن أنظمة الدفع العالمية ستعمل على العملات المستقرة خلال 10 إلى 15 عاماً، ثم قال إن العملات الرقمية "حل يبحث عن مشكلة". أكثر المستثمرين الاقتصاديين مصداقية اليوم قسم المجال بوضوح إلى اثنين: العملات المستقرة هي بنية تحتية حتمية، وكل شيء آخر ما زال يبحث عن سبب للوجود. هذا الإطار هو الهيكل الفكري للحجة الصعودية.

رهان البنية التحتية

نمت الأصول المرمزة من حوالي $1.5 مليار في أوائل 2023 إلى نحو $26.5 مليار اليوم. العديد من هذه المنتجات، بما في ذلك صندوق السندات المرمزة لدى BlackRock، BUIDL، الذي يمتلك الآن أكثر من $2 مليار من الأصول، يعتمد على USDC في معالجة الاشتراكات والاستردادات والتسويات. عالجت أسواق التنبؤ أكثر من $22 مليار من حجم التداول في 2025، معظمها تمت تسويته بـ USDC. Polymarket وحده. تدعم Visa الآن أكثر من 130 بطاقة مرتبطة بالعملات المستقرة في 50 دولة، وتعالج نحو $4.6 مليار من حجم التسوية السنوي.

تبني Circle أيضاً البنية التحتية التي تدعم كل ذلك. شبكة مدفوعات Circle تربط 55 مؤسسة مالية وتعمل بحجم سنوي يبلغ $5.7 مليار، ما يسمح للبنوك ومزودي المدفوعات بتحريك USDC عبر الحدود وتحويله مباشرة إلى العملات المحلية. Arc، بلوكشين Circle الخاص من الطبقة الأولى، مصمم لدعم الطبقة المؤسسية بالكامل. بنية تسوية لا تعتمد على Ethereum أو Solana. وعلى الرغم من أن Ethereum وSolana ليسا كبيرين بما يكفي للتأثير على الإيرادات اليوم، إلا أن كلاهما يمثل رهانات استراتيجية للمستقبل إذا انخفضت الفائدة يوماً.

طبقة الذكاء الاصطناعي أصغر من حيث القيمة الدولارية لكنها مثيرة هيكلياً. تظهر بيانات Circle، التي صدرت عن رئيسها العالمي للتسويق في مارس، أنه خلال الأشهر التسعة الماضية أكمل وكلاء الذكاء الاصطناعي 140 مليون عملية دفع بقيمة $43 مليون. %98.6 من تلك العمليات تمت تسويتها بـ USDC، بمتوسط $0.31 لكل عملية. يوجد الآن أكثر من 400,000 وكيل ذكاء اصطناعي يمتلكون قدرة شراء. القيم الدولارية ما زالت صغيرة، لكن الاتجاه ليس كذلك. إذا احتاج وكلاء الذكاء الاصطناعي للدفع لبعضهم البعض مقابل الحوسبة، والوصول للبيانات، ونداءات الـ API بتكرار مرتفع ومبالغ أقل من سنت، فهم بحاجة لشيء يُسوى فوراً ولا يكلف شيئاً للإرسال. أطلقت Circle مؤخراً Nanopayments خصيصاً لهذا الغرض. تحويلات USDC بدون رسوم غاز بقيمة تصل إلى $0.000001، مجمعة خارج السلسلة وتُسوى دفعات. يدعم الاختبار بالفعل 12 سلسلة منها Arbitrum، Base، وEthereum.

هذه هي نسخة Circle التي يدفع السوق $123 للسهم من أجلها. شركة في مركز التمويل المرمز، تجارة وكلاء الذكاء الاصطناعي، المدفوعات عبر الحدود، وأسواق التنبؤ، مع دعم تنظيمي من قانون GENIUS واحتمال تمرير قانون CLARITY قبل الصيف. لدى Bernstein هدف $190. Clear Street لديها $136. Seaport Global، الأكثر تفاؤلاً في السوق، لديها $280.

التوتر الذي لا يختفي

هنا أود أن أكون صريحاً بشأن ما تتجاهله الحجة الصعودية غالباً.

تعتمد أرباح Circle على بقاء الفائدة مرتفعة. وهذا ليس وضعاً دائماً. سيخفض الاحتياطي الفيدرالي الفائدة في وقت ما. وعندما يحدث ذلك، سينخفض عائد الاحتياطيات من السندات التي تدعم USDC، وكذلك دخل الفائدة لدى Circle.

Circle تدرك ذلك. وقد وسعت رسوم المعاملات، وخدمات المؤسسات، وشبكة المدفوعات، وArc. الأشياء التي لا تحتاج لبيئة فائدة للعمل. لكن الإيرادات من هذه المصادر ما زالت صغيرة. دخل الاحتياطيات ما زال هو اللعبة الأساسية.

لذا لديك هذين الرهانين عند نفس سعر السهم، وهما ليسا نفس الرهان.

نظرية البنية التحتية تقول إن USDC أصبح قناة دفع حقيقية. منظم، شفاف، ويزداد اندماجه في التمويل التقليدي بطرق تبقى مهما تغيرت الفائدة. هذه النظرية تدعمها البيانات: أرقام الحجم، التكاملات المؤسسية، إطار دراكنميلر، وتوصيف Macquarie للعملات المستقرة كبنية أساسية للتمويل العالمي. إذا كانت هذه النظرية صحيحة، تبدو Circle رخيصة في أي بيئة فائدة لأن السوق المستهدف هو نظام المدفوعات العالمي بأكمله.

نظرية صفقة الفائدة تقول إن Circle رهان مضاعف على بقاء الفائدة مرتفعة لفترة أطول، وأن السهم يعكس سيناريو لا يخفض فيه الفيدرالي الفائدة بشكل كبير أبداً. إذا كانت هذه النظرية هي المحرك للسعر، فكل نقطة يخفضها الفيدرالي في النهاية تمثل عقبة، والسهم يتقدم على ما تبرره الأساسيات عند معدلات فائدة طبيعية.

كلا المنظورين مدرجان في السعر. الحرب جعلت من الصعب معرفة أيهما يشتريه السوق.

ربما يكون ذلك هو أكثر ما يجب فهمه عن CRCL حالياً. ليس ما إذا كان سيصل إلى $190. بل ما إذا كنت تشتري بنية تحتية أم تشتري بديل عائد السندات الذي تعلم كيف يروي قصة أفضل عن نفسه. أحدهما مركز طويل الأمد. الآخر ينهار بمجرد أن يغير Jerome Powell رأيه.

حالياً، تبقي الحرب كلاهما على قيد الحياة. سعر النفط يحمل العبء، وفي الفجوة بين هذين السيناريوهين يكمن القيمة الحقيقية لشركة اكتشفت كيفية صنع أموال رقمية مقومة بالدولار، لكنها الآن يجب أن تكتشف كيف تعيش عندما يتوقف الدولار عن تحقيق عائد %5.

—Thejaswini

إخلاء المسؤولية:

-

تم إعادة نشر هذه المقالة من [TOKEN DISPATCH]. جميع حقوق النشر تعود للمؤلف الأصلي [Thejaswini M A]. إذا كان هناك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم معالجة الأمر فوراً.

-

إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

-

تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.