أبحاث رؤى Gate Ventures: صعود الأصول ذات الذيل الطويل وكيف يمكن أن تعطل السيولة على السلسلة CEX

TL;DR

في هذه المقالة، نستكشف كيف أن السيولة على السلسلة، المدفوعة بالابتكار التكنولوجي، تعيد تشكيل المشهد التنافسي بين البورصات اللامركزية (DEXs) والبورصات المركزية (CEXs) تدريجيًا. من تطور AMMs إلى vAMMs، Peer-to-Pool، وأخيرًا دفاتر الطلبات على السلسلة، تعالج هذه الآليات التحديات الأساسية مثل الانزلاق، والخسارة غير الدائمة، واكتشاف الأسعار، بينما تقدم تجربة تداول أفضل للمستخدمين.

نؤكد أن السيولة العميقة هي العامل الرئيسي الذي يحدد ما إذا كانت CEXs يمكن أن تظل تنافسية ضد DEXs. نجاح $Trump يظهر مرة أخرى الزيادة في وفرة السيولة على السلسلة، المدعومة بتنوع متزايد من مقدمي السيولة. نحن نحلل اتجاهات التخصيص والتخصص في خزائن LP، وهو ابتكار يعزز دعم السيولة للأصول الطويلة الذيل والأصول السائدة. من خلال دراسة حالات ناجحة مثل Hyperliquid و Elixir، نوضح كيف أصبحت السيولة على السلسلة محركاً حاسماً لنمو DeFi وقد تعطل في النهاية هيمنة CEX في سوق التداول.

مقدمة

لطالما كانت البورصات ركيزة أساسية في أسواق رأس المال، لكن البورصات المركزية (CEXs) كانت دائمًا تتعرض لانتقادات شديدة. أولاً، تتعارض عملياتها مع القيم الأساسية للبلوكشين المتمثلة في اللامركزية والشفافية. ثانيًا، القضايا مثل رسوم الإدراج المفرطة، استغلال المشاريع من خلال تفريغ الرموز، وسوء استخدام أصول المستخدمين شائعة جدًا. في الماضي، بسبب البنية التحتية الضعيفة على السلسلة، كان المستخدمون بحاجة إلى منصة تداول فعالة ومريحة ومنخفضة التكلفة - مما جعل CEXs الخيار الأول. ومع ذلك، مع نضوج البنية التحتية على السلسلة - مع تحسين مكونات رئيسية مثل صانعي السوق الآليين (AMMs)، والأوراكل، والبلوكشينات عالية الأداء، وجسور السلاسل المتعددة، والتدقيق الأمني - ستنتقل أنشطة التداول على CEXs تدريجياً مرة أخرى إلى السلسلة.

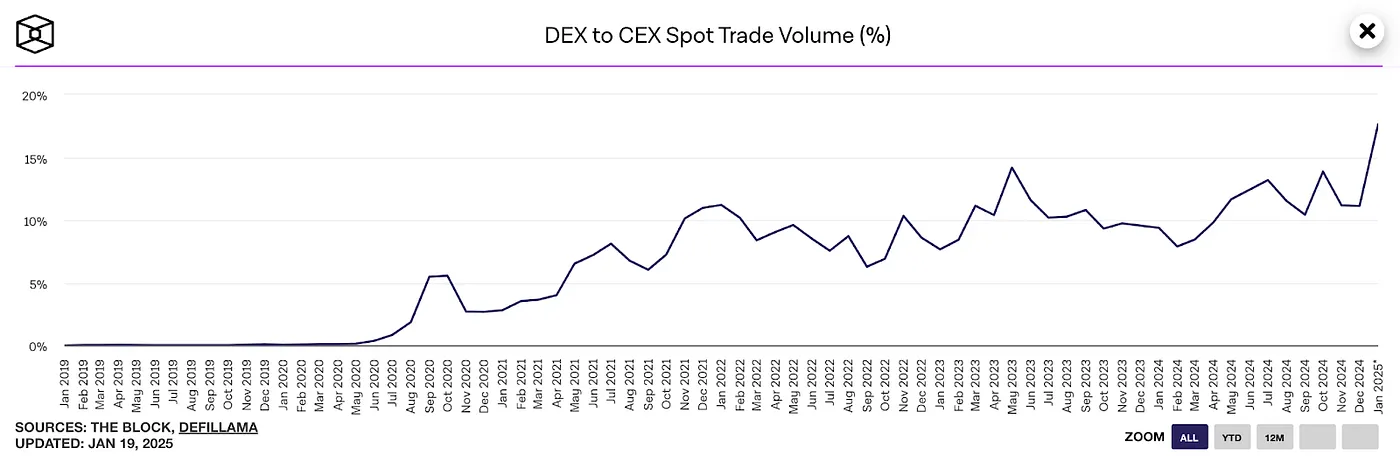

حجم تداولات DEX إلى CEX، المصدر: The block

كما هو موضح في الرسم البياني أعلاه، بلغت نسبة حجم التداول الفوري لـ DEX إلى CEX أعلى مستوى تاريخي لها وهو 20% في يناير 2025.

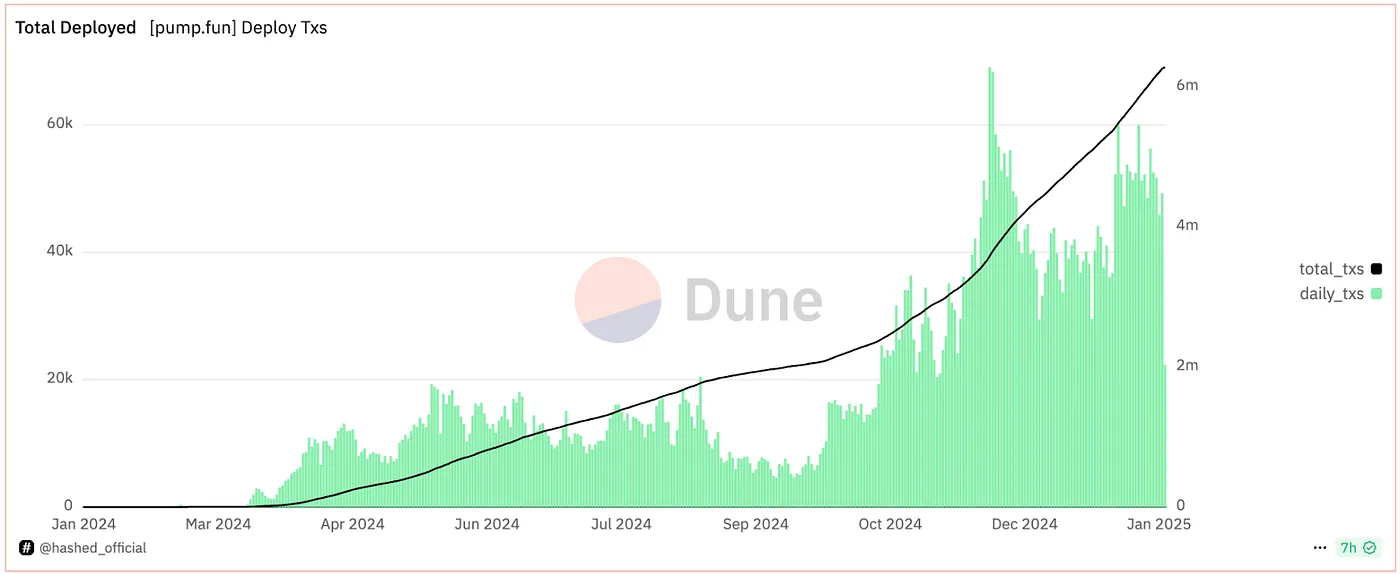

إحصائيات إصدار رموز Pump.fun، المصدر: Hashed

أخذ Pump.fun كمثال، فإن العدد اليومي لإطلاق الرموز على منصة الإطلاق على السلسلة الخاصة بها قد حقق مرارًا وتكرارًا أرقامًا قياسية جديدة. إذا كان يمكن اعتبار إنجاز Hyperliquid في الوصول إلى قيمة سوقية متوقعة تبلغ 10 مليارات دولار من خلال الإطلاقات على السلسلة تجربة ناجحة، فإن الحدث الأكثر شهرة كان الإصدار الناجح لرمز ترامب على السلسلة. خلال 24 ساعة، وصلت قيمة ترامب السوقية المتوقعة إلى 70 مليار دولار مع تجاوز السيولة على السلسلة 700 مليون دولار - كل ذلك حدث بالكامل على السلسلة. والأهم من ذلك، أن سعر رمزه تأثر بشكل أقل بكثير من البورصات المركزية، التي لم تستطع التلاعب بالأسعار عن طريق الحصول على رموز مجانية.

وردًا على ذلك، صرح مؤسس Bybit بما يلي:

"لقد وصل مستقبل Web3 والتداول اللامركزي بالفعل. في عام 2025، سنركز على بناء نسخة على السلسلة من Bybit، وتعزيز تجربة المستخدم لمحفظة Bybit Web3 ذات الحفظ الذاتي، وتعزيز بنية السلسلة التحتية لدينا."

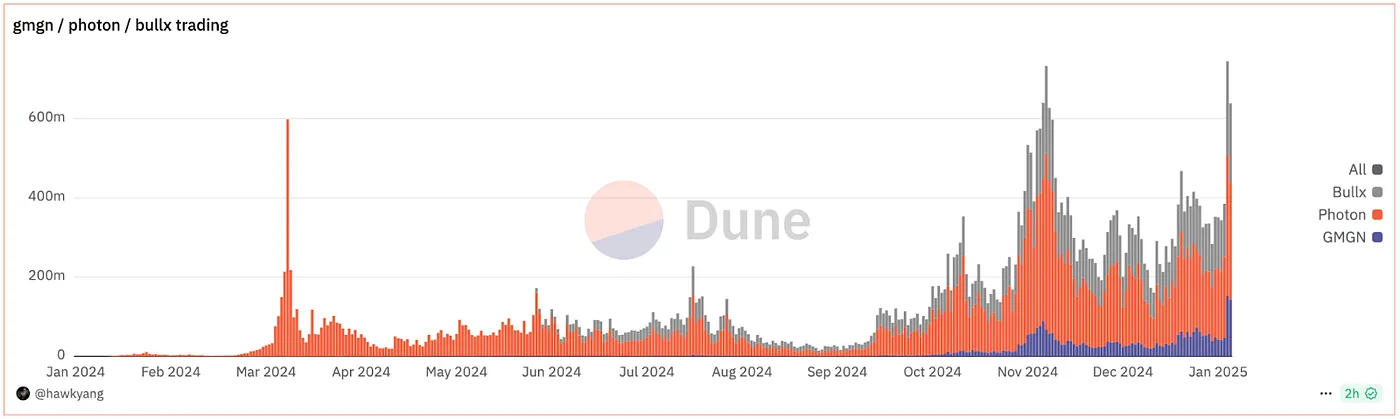

إحصائيات روبوت التداول على السلسلة

في نفس الوقت، كانت أدوات التداول على السلسلة تنمو بسرعة. لقد استحوذت منصات مثل DEXX و GMGN و Photon و BullX - جميعها أدوات تداول على السلسلة وعبر المنصات - على حصة كبيرة من السوق بفضل ميزات مثل التداول بنقرة واحدة والتحليلات الشاملة على السلسلة. خلال جنون تداول $Trump، امتصت هذه الأدوات جزءًا من تدفق التداول، حيث وصلت أحجام المعاملات إلى مستويات قياسية. من بين المستفيدين من هذه الزيادة كانت GMGN، التي توسعت بسرعة في حصتها السوقية، بينما تسلقت Moonshot حتى قمة قائمة تحميلات متجر التطبيقات الأمريكي، وجذبت 200,000 مستخدم جديد في يوم واحد.

في الأساس، هذه الأدوات هي تطبيقات واجهة أمامية تبني واجهات تجميع سيولة سهلة الاستخدام بينما تقدم أيضًا حماية ضد MEV وتحليلات على السلسلة - وهي ميزات ليست محور تركيز البورصات المركزية. وهذا بالضبط هو السبب في أن DEXs قادرة على استحواذ على الغالبية العظمى من تدفق التداول. في عصر أصبحت فيه إصدار الأصول على السلسلة شائعًا بشكل متزايد، تبسط هذه الأدوات عمليات التداول المعقدة على السلسلة وتحل مباشرة نقاط الألم لدى المستخدمين. من يتحكم في بوابة المرور سيكون في وضع جيد ليصبح "بينانس" على السلسلة التالية.

آلية خزينة LP: جوهر السيولة في DEX

وراء هذه الأدوات الأمامية يكمن إمداد ضخم من السيولة. لقد سلط نجاح $Trump الضوء بشكل أكبر على الدور المركزي للسيولة في نظام البلوكتشين البيئي. إذا كنت تقوم ببناء DEX على البلوكتشين، فإن واحدة من أولوياتك الأولى هي إنشاء مجموعات LP الخاصة بك مع الاستفادة أيضًا من السيولة الموجودة على البلوكتشين. باختصار، عمق السيولة يحدد مباشرة ما إذا كان DEX يمكنه المنافسة مع CEXs. بدون بيئة سيولة داعمة بشكل كافٍ على البلوكتشين، لم يكن من الممكن نجاح $Trump. مجموعات LP، كحل السيولة الأساسي على البلوكتشين، قد مرت نفسها بمراحل متعددة من التحسين والابتكار.

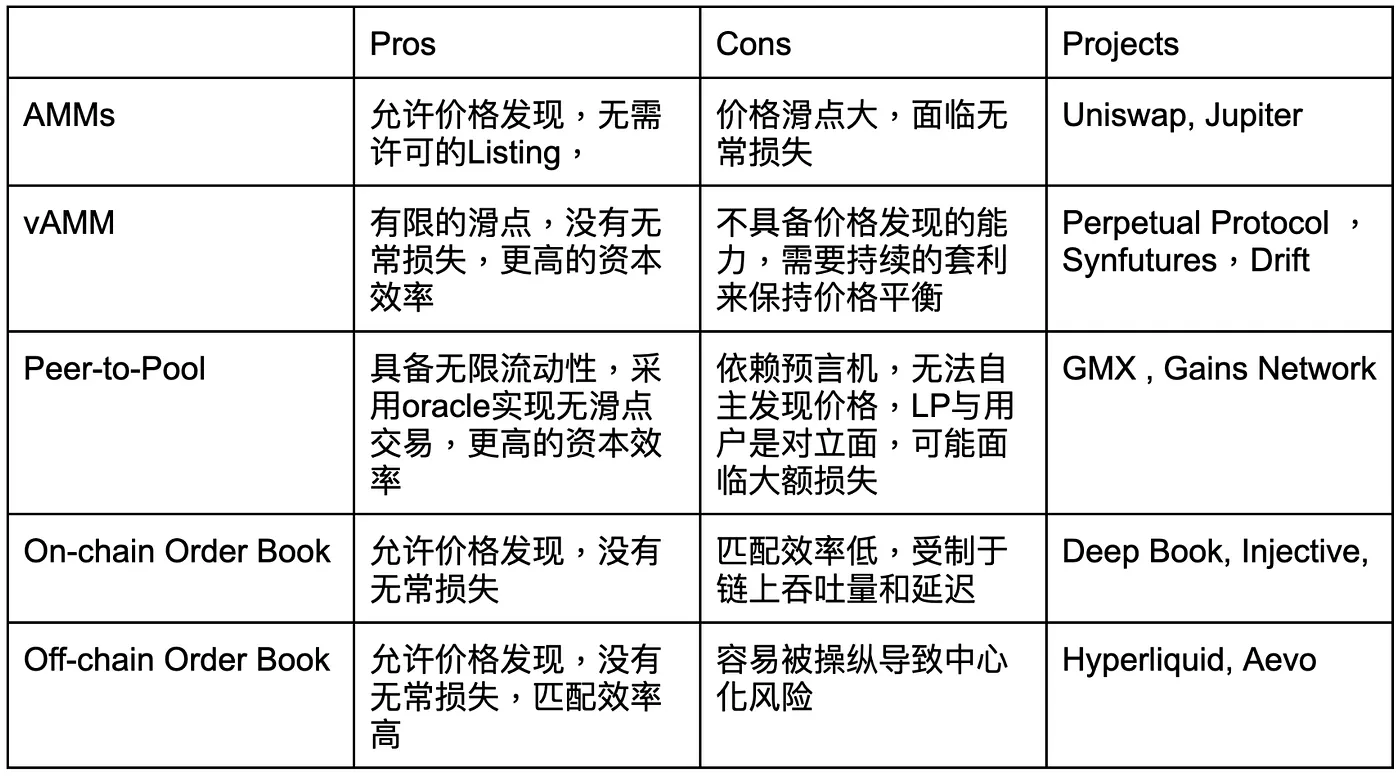

تتمحور حلول السيولة على السلسلة - من نموذج AMM الذي أطلق عصر DeFi العظيم، إلى vAMMs، وتداول الأقران إلى التجمع، ودفاتر الأوامر على السلسلة، وحتى منتجات دفاتر الأوامر خارج السلسلة - حول تحسين السيولة. تسعى هذه الأساليب باستمرار لتحقيق أفضل توازن بين عمق السيولة، وتجربة المستخدم (الراحة والأمان)، وكفاءة التكلفة.

خلال عصر AMM، كانت أسعار الأصول تحدد بواسطة الصيغة x * y = k. منذ أن قدمت Uniswap V3 نطاقات السيولة المركزة، أصبح بإمكان مقدمي السيولة تحسين نطاقات الأسعار التي يكون فيها رأس المال نشطًا. هذا زاد بشكل كبير من كفاءة رأس المال، في بعض الحالات بنسبة تصل إلى 1,000 مرة. ومع ذلك، فإن هذا النموذج جلب أيضًا تحديات جديدة، مثل انزلاق الأسعار الكبير والخسارة غير الدائمة التي تتجاوز أرباح رسوم مقدمي السيولة.

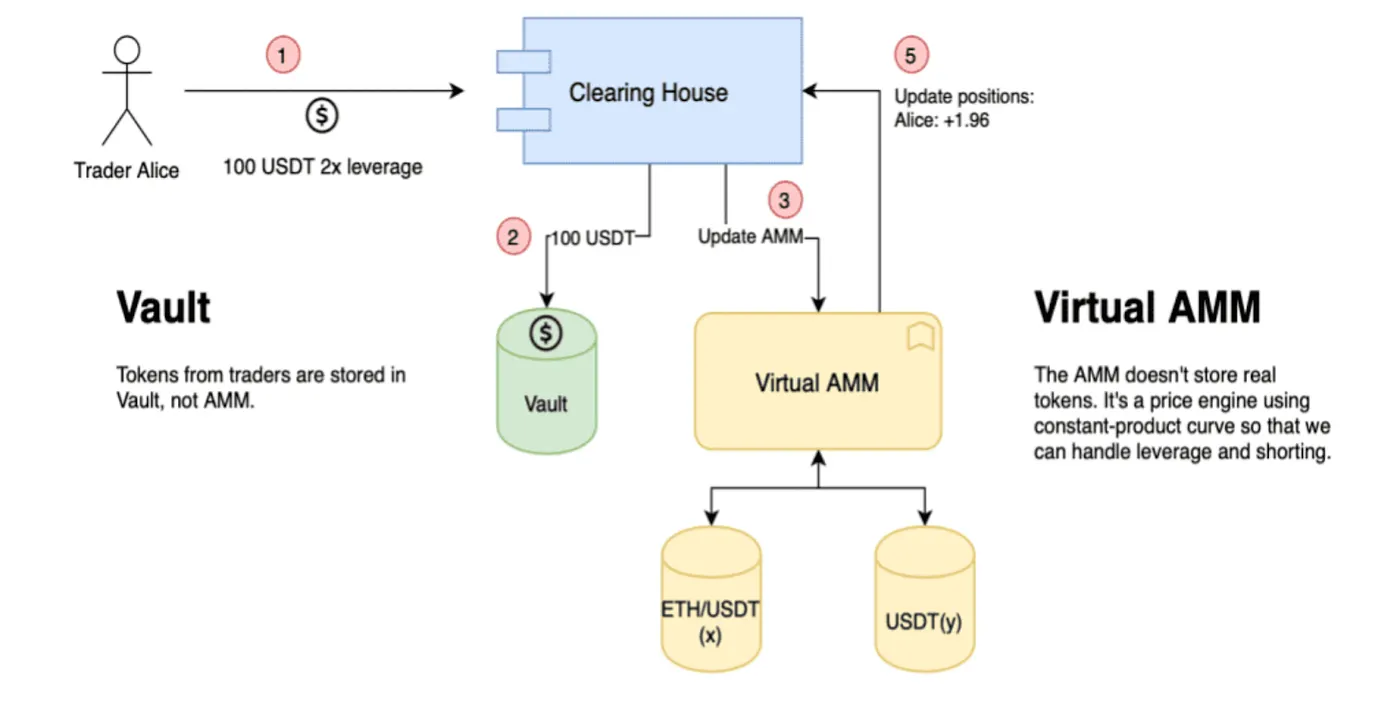

آلية vAMM

في عام 2019، قدم بروتوكول بيربتشوال حلاً جديداً للسيولة - وهو vAMM (صانع سوق آلي افتراضي). هذا النظام يحاكي عمق السوق من خلال استخدام برك السيولة الافتراضية. يقوم المستخدمون بإيداع العملات المستقرة مثل USDT في بركة الخزنة، بينما يعمل AMM بالأصول الافتراضية بناءً على منحنى التسعير الكلاسيكي x * y = k. بموجب هذا النظام، فإن ربح مستخدم واحد يتناسب مباشرة مع خسارة مستخدم آخر، مما يحل فعلياً مشكلة الخسارة غير الدائمة الموجودة في AMMs التقليدية.

ومع ذلك، نظرًا لأن vAMMs لا تتضمن تداول الأصول الفعلي، فإن تسعيرها يعتمد بشكل كبير على تحديثات الأوراق المالية، مما يفتقر إلى القدرة على إجراء اكتشاف أسعار الأصول الحقيقية. وهذا يعني أن vAMMs يمكنها فقط متابعة أسعار السوق بدلاً من توليدها بشكل مستقل، وهو ما أصبح عاملاً رئيسياً يحد من قدرتها على التوسع. من منظور صانعي السوق المحترفين، فإن السيطرة على اكتشاف الأسعار هي واحدة من أهم العناصر في تحديد ما إذا كانت الآلية يمكن أن تحقق اعتمادًا واسع النطاق. لقد أصبحت غياب هذه القدرة عقبة رئيسية أمام تطوير vAMM.

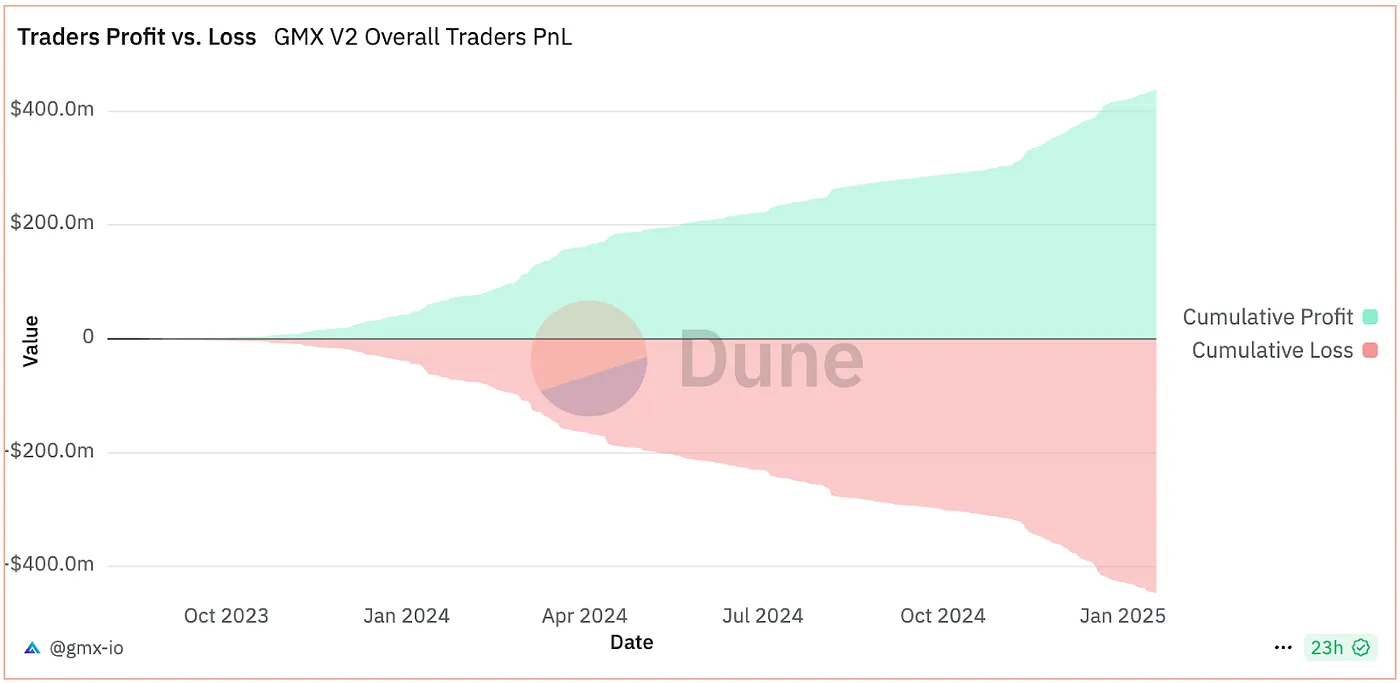

أرباح خزائن LP لـ GMX

تصميم vAMMs مشابه إلى حد ما لنموذج P2P. بعد ذلك، قدمت GMX بشكل مبتكر آلية السيولة Peer-to-Pool، التي تنقل مخاطر التداول إلى حاملي LP الجماعيين. في هذا النموذج، حيث يميل المتداولون (في المتوسط) إلى خسارة أكثر مما يكسبون، يمكن لصندوق GMX LP - الذي يعمل كطرف مقابل لجميع المتداولين - أن يولد عوائد. ومع ذلك، على الرغم من مزاياها النظرية المتمثلة في السيولة غير المحدودة والتداول بدون انزلاق، فإن أكبر قيودها، مثل vAMM، هو عدم القدرة على إجراء اكتشاف أسعار مستقل. لقد أصبحت هذه النقطة الضعيفة سقفًا على نموها، مما يقيّد المزيد من التوسع.

في الختام، تعمل النماذج الثلاثة المذكورة أعلاه (AMMs، vAMMs، وP2P) في شكل تجمعات خزائن. تتمتع AMMs بالقدرة على اكتشاف الأسعار بشكل مستقل، في حين أن نماذج vAMMs وP2P، بينما تحل مشاكل الانزلاق والخسارة غير الدائمة، لا يمكنها إلا تتبع مؤشرات الأسعار دون تسعير مستقل. هذا يحد بشكل كبير من إمكاناتها للتوسع.

من ناحية أخرى، يأتي نموذج دفتر الطلبات في نسختين: على السلسلة وخارج السلسلة. يكمن التبادل الرئيسي بين مخاطر المركزية والكفاءة. على سبيل المثال، يقوم البروتوكول الكامل على السلسلة Injective بتنسيق السيولة من بروتوكولات متعددة لتقديم أفضل تجربة مقايضة. في حين يعتمد Hyperliquid على صانعي السوق خارج السلسلة لتزويد دفتر الطلبات بالسيولة، مشابهًا لنموذج صنع السوق في CEXs التقليدية. بينما يضمن النهج الخارجي كفاءة عالية في السيولة، فإنه يرث أيضًا بعض الخصائص المركزية.

مشاريع Gate

اتجاه تنويع وتخصص خزائن السيولة

السيولة هي واحدة من العوامل الرئيسية التي تحدد ما إذا كانت الأسواق اللامركزية (DEXs) يمكن أن تنافس بنجاح الأسواق المركزية (CEXs). من AMMs إلى دفاتر الطلبات خارج السلسلة، قدمت آليات مختلفة ابتكارات فريدة في توفير السيولة. على سبيل المثال، توفر AMMs السيولة من خلال برك أزواج الرموز؛ قدمت vAMMs برك أصول فردية (مثل USDC)؛ في نموذج Peer-to-Pool، تعمل خزائن LP كطرف مقابل لجميع المتداولين؛ تجمع دفاتر الطلبات على السلسلة السيولة عبر أزواج رموز متعددة، بينما تعتمد دفاتر الطلبات خارج السلسلة على صانعي الأسواق الكميين ذوي التردد العالي كمزودي السيولة.

إنه ليس فقط هيكل تجمعات LP الذي يستمر في التطور والابتكار، بل إن تكوين مزودي السيولة يتغير بهدوء. وفقًا لأبحاث بنك التسويات الدولية (BIS)، على الرغم من أن آليات LP تعمل بطريقة ديمقراطية، فقد دفعت ظهور تنسيقات LP المتنوعة - مثل AMMs ذات النطاق القابل للتعديل وخزائن LP ذات الوظائف المحددة - توفير السيولة نحو التخصص. تظهر البيانات أن الغالبية العظمى من السيولة يتم توفيرها الآن من قبل مجموعة صغيرة من "مزودي LP المتقدمين" الذين يتمتعون بالخبرة المهنية وميزات رأس المال، حيث يمثلون من 65% إلى 85% من حصة السوق. بالمقابل، يشارك مزودو LP الأفراد بمستويات منخفضة جدًا، وعوائدهم أقل بكثير من تلك الخاصة بمزودي LP المحترفين.

خزينة LP في Hyperliquid، المصدر: Hyperliquid

كما هو موضح في الرسم البياني أعلاه، فإن معدل العائد السنوي المتوسط لصناديق LP الرسمية هو 25.81%، لكن صناديق HF الاحترافية (صناديق التداول عالي التردد) لديها إمكانيات أكبر ومساحة أوسع للنمو. في الوقت الحالي، تحقق الابتكارات في السيولة على السلسلة خطوات كبيرة، حيث تتواجد CEX في قلب هذا التقدم.

بالإضافة إلى Hyperliquid، التي جلبت صانعي السوق (MMs) غير المتصلين بالإنترنت إلى الشبكة واستخدمت سلاسل الكتل ذات الطبقة الأولى عالية الإنتاجية لتحسين تجربة التداول بشكل كبير، تظهر العديد من الابتكارات الأخرى المستندة إلى آليات LP بشكل ثابت. لا تعزز هذه التطورات العمق وكفاءة السيولة فحسب، بل توفر أيضًا للمستخدمين ميزات أغنى وتجارب متفوقة، مما يسرع المزيد من نمو نظام DEX البيئي.

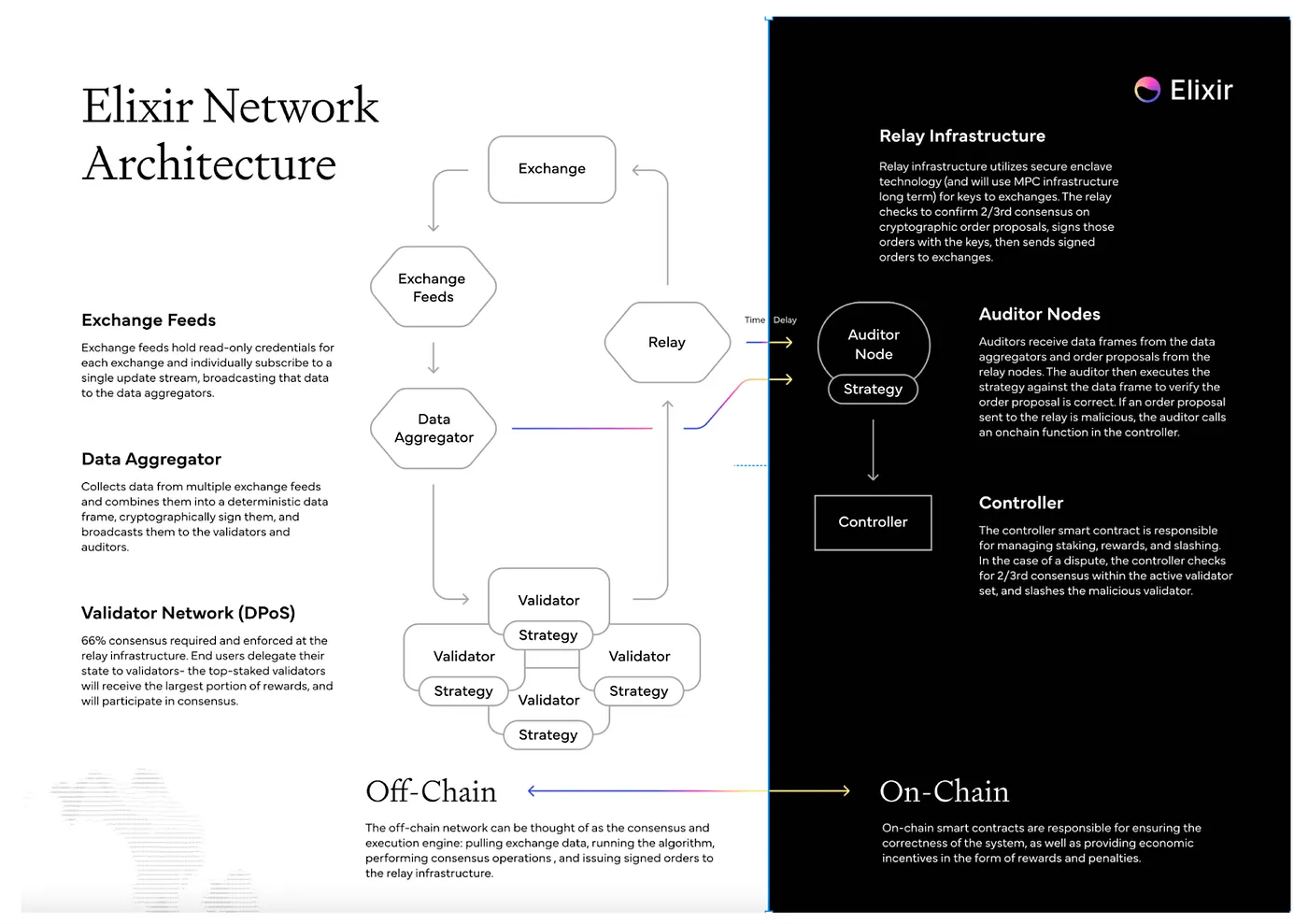

إكسير سير العمل، المصدر: إكسير

لقد لاحظنا أن Elixir تدفع الابتكار من خلال آلية LP المودولارية الخاصة بها. يعتمد Elixir على نسخة مخصصة من خوارزمية Avellaneda-Stoikov لنشر السيولة ضمن دفاتر أوامر البورصات اللامركزية. باستخدام هذه الاستراتيجيات المحايدة، يمكن لـ Elixir توفير السيولة للأصول ذات الذيل الطويل عبر السلسلة بأكملها. يمكن للمستخدمين الاستفادة من هذه المنصة الخوارزمية للعمل كـ LPs أكثر احترافية، دون أن يكونوا مقيدين ببورصة واحدة. حاليًا، تم دمج مشاريع مثل Injective و dYdX و Bluefin بالفعل في نظامه البيئي.

في مكون Elixir خارج السلسلة، يقوم النظام أولاً باسترجاع بيانات الطلبات من البورصات. بعد أن يتحقق مجمع البيانات من صحتها، يتم إرسالها إلى عقد التحقق. تقوم عقد التحقق بتشغيل الخوارزميات لتوليد الطلبات، بينما تكون عقد تدقيق السلسلة مسؤولة عن تدقيق توقيعات هذه الطلبات. أخيرًا، يتم إرسال الطلبات إلى البورصات المعنية للتنفيذ.

بالمقارنة مع Hyperliquid، توفر Elixir نموذج صناعة السوق (MM) أكثر شفافية بفضل وجود مدققي تدقيق السلسلة. ومع ذلك، فإن هذه الشفافية تأتي أيضًا مع تنازلات في الكفاءة، والتي تظل واحدة من التحديات الرئيسية لها. على النقيض من ذلك، فإن خزنة LP الخاصة بـ Hyperliquid فعالة للغاية لكنها تفتقر إلى القابلية للتوسع. من ناحية أخرى، فإن تصميم LP المعياري لـ Elixir قادر على توفير السيولة عبر جميع دفاتر الطلبات، مما يظهر تكيفًا أقوى.

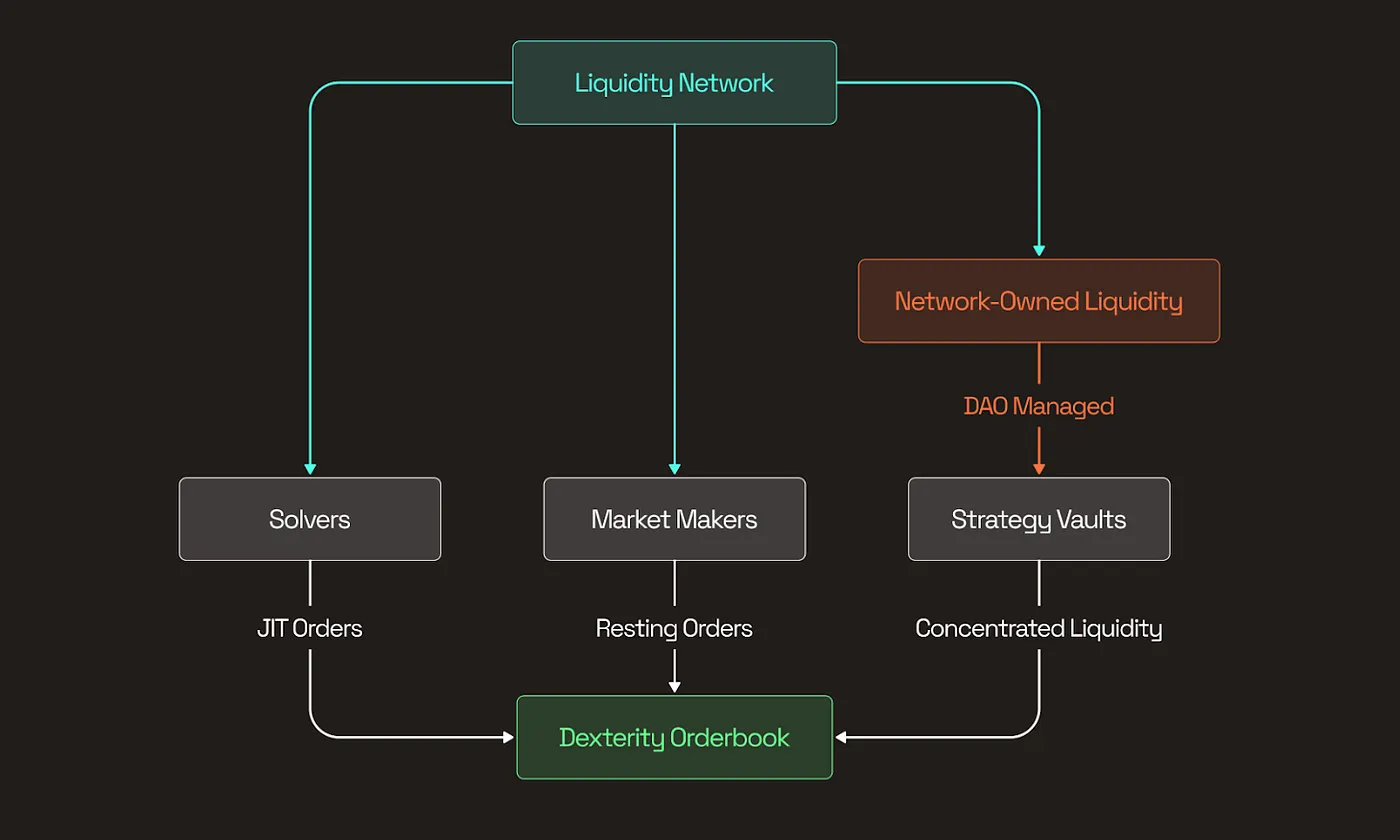

هيكل Spicenet، المصدر: وثائق Spicenet

إليكسير هو مشروع مبتكر للغاية تم تطويره منذ عام 2021، يهدف إلى تقديم حل جديد وعام لدفاتر الطلبات على السلسلة. في الوقت الحاضر، حققت العديد من المشاريع ابتكارًا على مستوى الذرة في بنية السيولة. على سبيل المثال، قامت Spicenet و Liquorice بدمج Solvers وصانعي السوق (MMs) و Network of Liquidity (NOL) لتوفير سيولة عالمية مع انزلاق منخفض لدفاتر الطلبات.

تعمل NOL (شبكة السيولة) بشكل أساسي كخزائن LP للمستخدمين. يمكن للمستخدمين و LPs تخصيص الأموال في خزائن استراتيجية مختلفة بناءً على تفضيلاتهم في المخاطر وأهداف العائد. تركز هذه الخزائن على مجالات محددة مثل التداول الفوري، تداول العقود الآجلة، أو سيولة دفتر الطلبات المتقاطع. بهذه الطريقة، يمكنهم تخفيف LVR (مخاطر تقلب السيولة) عندما تكون حوافز صناعة السوق غير كافية، مما يضمن استقراراً وكفاءة أكبر للسيولة.

اتجاهات تطوير السيولة

خزينة LP هي واحدة من أكثر المكونات الأساسية والذرية للسيولة على السلسلة وهي حالياً تمر بموجة من الابتكار المعياري. من خلال التكامل عبر عدة DEXs واجهة أمامية، تمكن خزائن LP من تجارب تداول أكثر سلاسة وأقل انزلاقاً. بينما يعمل نموذج AMM التقليدي، مع بساطته وسهولة البدء، بشكل جيد لتوفير السيولة الأولية - خاصة للأصول الميمية وغيرها من الأصول ذات الذيل الطويل - إلا أنه لم يعد كافياً لتلبية المعايير الأعلى للسيولة المطلوبة للأصول الرئيسية في عصر DeFi اليوم. مع انتقال التداول من CEXs إلى DEXs، زادت حساسية المستخدمين للانزلاق وطلبهم على تنفيذ عالي الجودة في تداول الأصول الرئيسية. تظهر ابتكارات خزائن LP كحل رئيسي لهذه النقطة المؤلمة، حيث تحدد عمق السيولة بشكل مباشر نتيجة المنافسة بين CEXs و DEXs.

تظهر الاتجاهات الحالية في السيولة على السلسلة أن الأصول طويلة الذيل تعتمد عادةً على السيولة الأولية من AMM LPs، ولكن مع زيادة حجم سوقها، تنتقل تدريجياً إلى التداول القائم على دفتر الطلبات. بالنسبة لـ DEXs القائمة على دفتر الطلبات، تصبح تركيبات السيولة أكثر تنوعًا، بما في ذلك ليس فقط AMM LPs ولكن أيضًا خزائن LP التي تدعم صانعي السوق الخوارزمية خارج السلسلة (مثل Hyperliquid) أو صانعي السوق المبتكرين على السلسلة (مثل Elixir). بالإضافة إلى ذلك، تدمج هذه DEXs صانعي السوق التقليديين من طرف ثالث من خلال واجهات برمجة التطبيقات المفتوحة لتحسين كفاءة السيولة بشكل أكبر.

تتطور خزائن LP نحو الاحترافية والتجزئة. لا تعزز هذه الخزائن المتخصصة العمق السيولي على السلسلة فحسب، بل تهيمن أيضًا على حصة توفير السيولة على السلسلة. توفر ابتكاراتها للمستخدمين تجارب تداول عالية الجودة وتقدم دعمًا أساسيًا للنمو المستدام لـ DEXs. بشكل جماعي، تغذي هذه التقدمات ازدهار النظام البيئي على السلسلة وتضيق الفجوة بين DEXs و CEXs.

تنبيه

لا تشكل هذه المحتويات عرضًا أو دعوة أو توصية. يجب عليك دائمًا السعي للحصول على مشورة مهنية مستقلة قبل اتخاذ أي قرار استثماري. يرجى ملاحظة أن Gate و/أو Gate Ventures قد تقيد أو تحظر بعض أو كل الخدمات للمستخدمين من المناطق المحظورة. يرجى قراءة اتفاقية المستخدم المعمول بها لمزيد من التفاصيل.

حول Gate Ventures

تعتبر Gate Ventures الذراع الاستثماري لشركة Gate، حيث تركز على الاستثمارات في البنية التحتية اللامركزية، والنظم البيئية، والتطبيقات التي ستعيد تشكيل العالم في عصر Web3. تتعاون Gate Ventures مع قادة الصناعة العالميين لتمكين الفرق والشركات الناشئة برؤية مبتكرة وقدرات جديدة، مع إعادة تعريف كيفية تفاعل المجتمع والمال.

الموقع الرسمي: https://www.gate.com/ventures

شكراً لاهتمامك.

مشاركة